Las acciones orientadas al dividendo ofrecen seguridad y regularidad

Miguel Ángel Valero

¿Son los mercados crónicamente optimistas, realistas o incluso ciegos ante el riesgo? “Lo que está claro es que operamos en un entorno de incertidumbre significativamente mayor”, afirma Vincenzo Vedda, CIO de DWS. “Creemos que las perspectivas a medio plazo para los mercados de capitales siguen siendo constructivas. Al mismo tiempo, no deben subestimarse los riesgos a corto plazo de reacciones extremas del mercado”.

Un indicio de este entorno frágil y ambivalente es la drástica caída de los precios del oro y la plata a finales de enero. Otro indicio es el rápido aumento del índice Kospi de Corea del Sur, que se ha disparado un asombroso 130% desde la primera crisis arancelaria provocada por el presidente estadounidense Trump, el 2 de abril de 2025. Casi todo parece posible, tanto al alza como a la baja. Es necesario ser realistas al examinar la inteligencia artificial (IA) y la tecnología en general. Ya no son los únicos catalizadores que impulsan los mercados de valores. “Vemos que las ganancias del mercado de valores se basan ahora en una base más amplia”, señala Vedda.

Incluso las acciones de valor han obtenido rendimientos sustanciales, superando en ocasiones a los famosos “Siete Magníficos”, los gigantes tecnológicos estadounidenses. Los bancos europeos, por ejemplo, han registrado ganancias de más del 400% en los últimos cinco años. Aun así, la inteligencia artificial sigue siendo quizás el tema más candente, con un enorme potencial disruptivo. Pero la etiqueta por sí sola no debe dictar las decisiones de inversión. “La IA seguirá creando oportunidades de inversión atractivas. Sin embargo, creemos que es prudente centrarse en aquellos segmentos en los que es probable que surjan cuellos de botella”, explica Vedda. En este momento, es buena idea actuar con cierta cautela. “Mantenemos nuestra opinión de que una cartera ampliamente diversificada, tanto geográficamente como entre sectores, probablemente será lo más beneficioso para los inversores en un mundo en el que las empresas tecnológicas estadounidenses combinan las tasas de crecimiento más fuertes con las valoraciones más altas”, añade.

Temas que impulsan los mercados de capitales

- Economía:

- EEUU: La última lectura de la confianza de los consumidores deparó una sorpresa desagradable: la confianza de los consumidores estadounidenses en enero cayó a su nivel más bajo en más de una década. Por el contrario, el índice de confianza de la Universidad de Michigan pintó un panorama más optimista, al subir a su nivel más alto en cinco meses.

- Alemania, por su parte, experimentó una mejora en la confianza empresarial. El último índice IFO de clima empresarial señaló un notable repunte del optimismo en el sector industrial.

- Inflación:

- En Alemania, la tasa de inflación subió inesperadamente hasta el 2,1% en enero (diciembre: 1,8%), desafiando las expectativas del mercado. Aunque los precios de la energía fueron un 1,7% más bajos que en el mismo periodo del año anterior, aumentaron en términos mensuales, debido principalmente al aumento de los precios del CO₂ de 55 a 65 euros por tonelada. Los precios de los alimentos también volvieron a subir.

- En la zona euro, por el contrario, la inflación se moderó. Gracias al descenso de los costes energéticos, la tasa de inflación cayó hasta el 1,7 % en enero (Diciembre: 2,0%).

- Bancos centrales:

- La Reserva Federal de EE. UU. mantuvo su tipo de interés de referencia sin cambios, entre el 3,5% y el 3,75%, durante su reunión de enero, tras tres recortes consecutivos. El presidente de la Fed, Jerome Powell, explicó la decisión señalando que la inflación sigue siendo algo elevada, mientras que la tasa de desempleo parece estar estabilizándose.

- Dada la moderada tasa de inflación en la zona euro, no esperamos que el Banco Central Europeo recorte más los tipos de interés este año.

- Riesgos:

- En Europa, vemos riesgos derivados de la inestabilidad política, las renovadas tensiones comerciales y el posible impacto de las incertidumbres geopolíticas.

- Las elevadas valoraciones y la significativa concentración del mercado en acciones de inteligencia artificial y tecnología en general están haciendo que el mercado de valores estadounidense sea cada vez más vulnerable a las correcciones.

Renta variable europea: oportunidades crecientes en acciones con dividendos

“El ataque gana partidos, la defensa gana campeonatos”, reza un dicho deportivo. “Sin duda, hay paralelismos en el mercado de valores”, afirma la gestora de carteras Madeleine Ronner. En fases de tipos de interés a la baja y abundante liquidez, los estilos de inversión ofensivos, como el crecimiento y el beta alto —una estrategia centrada en valores que tienden a fluctuar más bruscamente que el conjunto del mercado—, pueden ser más atractivos — suelen obtener mejores resultados a corto plazo. Sin embargo, para la creación de riqueza a largo plazo —el “campeonato”, por así decirlo—, una cartera debe ser capaz de resistir diferentes ciclos de mercado. Lo más importante son las valoraciones razonables del crecimiento de los beneficios, junto con la solidez del balance y la calidad del modelo de negocio.

Aquí es donde las estrategias más defensivas pueden tener ventaja a largo plazo, como los enfoques centrados en los dividendos. Éstos pueden desempeñar un papel importante en el ampliamente debatido tema de la diversificación dentro de la clase de activos de renta variable. Las acciones con dividendos seleccionadas ofrecen la posibilidad de pagos regulares y crecimiento de los dividendos. “Esto puede ayudar a respaldar los rendimientos reales frente a la inflación y la incertidumbre de los tipos de interés”, señala Ronner.

Centrándose específicamente en Europa como región de inversión, Ronner ve actualmente oportunidades crecientes en las acciones orientadas a los dividendos. Dado que las acciones europeas se han encarecido, los dividendos son ahora casi el único factor que sigue cotizando a valoraciones comparativamente atractivas. Ronner afirma: “Las inversiones en dividendos son actualmente una forma interesante de aportar una diversificación genuina a una cartera, y con una valoración atractiva”.

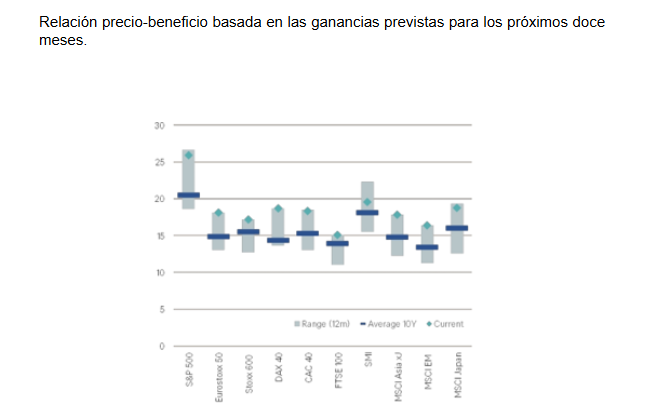

En cuanto a las perspectivas generales de las acciones europeas en comparación con las estadounidenses, Europa ya experimentó un modesto renacimiento en 2025. Aunque las acciones europeas siguen cotizando con descuento respecto a las estadounidenses, lograron cerrar parte de esa brecha en 2025. Sin embargo, gran parte de su rendimiento se debió a la expansión múltiple. En Estados Unidos, por el contrario, el aumento de los beneficios empresariales ha sido el principal motor de los precios de las acciones.

“Para que las acciones europeas tengan un buen rendimiento, necesitamos ver un crecimiento más sólido de los beneficios”, explica Ronner. Añade que el ciclo de la inteligencia artificial se ha vuelto más arriesgado, caracterizado por unos requisitos de inversión excepcionalmente elevados que primero tendrán que materializarse en rendimientos tangibles. Esto hace que vuelva a merecer la pena fijarse en los segmentos del mercado que están valorados más en línea con sus medias históricas a largo plazo, o incluso por debajo de ellas. El hecho de que las acciones de los sectores energético, de materiales, industrial y de consumo lideraran el mercado en enero, mientras que las tecnológicas se quedaron rezagadas, encaja en este panorama.

Renta fija: la diversificación sigue siendo esencial

El oro y la plata siguen estando entre las principales clases de activos, aunque los precios cayeron temporalmente de forma pronunciada a finales de enero. Desde principios de año, el oro ha subido un 15% y la plata incluso un 23%. “El dólar estadounidense y el franco suizo, que tradicionalmente también se consideran refugios seguros, no están cumpliendo esa función en este momento. Lo mismo ocurre con los bonos del Estado”, afirma Vera Fehling, directora de inversiones para Europa Occidental.

Los rendimientos de los bonos del Estado a largo plazo han aumentado o, en el mejor de los casos, se han estancado, lo que significa que los precios han bajado en general. De hecho, hay varias razones por las que cabría esperar que los mercados mostraran cierto nerviosismo: las elevadas valoraciones de la renta variable y los diferenciales de crédito extremadamente bajos de los bonos corporativos. Sin embargo, los mercados de bonos parecen imperturbables. El índice de volatilidad MOVE para los mercados de bonos lleva bastante tiempo descendiendo. Y en el ámbito de los bonos corporativos, actualmente hay pocos indicios de que los diferenciales de crédito se estén ampliando de forma generalizada.

“Seguimos apostando por una combinación equilibrada”, afirma Fehling. En cuanto a la renta variable, la temporada de resultados será decisiva. Mientras los beneficios empresariales se mantengan sólidos, esto debería respaldar los precios de las acciones. Los bonos corporativos también siguen siendo una herramienta de diversificación significativa. ¿Y el oro? “Creemos que los fundamentos para la compra de oro siguen intactos, especialmente porque los principales bancos centrales siguen teniendo la intención de aumentar sus reservas”, explica Fehling. Tras las fuertes subidas de precios de los últimos meses, los retrocesos, como el que se produjo a finales de enero, no son sorprendentes y, de hecho, constituyen una evolución saludable.