Se venden más coches pero se fabrican menos en España

El mercado español lidera el crecimiento de las ventas de vehículos en Europa, con 1.148.650 unidades vendidas en 2025, un 12,9% más que el año anterior. Por segundo año consecutivo, supera el millón de unidades matriculadas, según datos de la Asociación Europea de Fabricantes de Automóviles (ACEA). Aunque la cifra se sitúa por debajo de las 1.258.260 unidades vendidas en 2019, el mercado se recupera con el objetivo de alcanzar las cifras prepandemia en 2026. Los datos a febrero apuntan en esa dirección, con un crecimiento acumulado del 4,6% respecto al mismo periodo de 2025.

Sin embargo, la producción en las fábricas españolas muestra la cruz de la moneda. En 2025 se han fabricado 2.274.026 unidades, un 4,3% menos que 2024 (de las cuales, 1.819.331 son turismos, que sufren una caída del 5,7 %). Analizando las cifras prepandemia, el descenso de la producción es del 19,4% desde el 2019. Y 2026 comienza con la misma tendencia: los datos acumulados a febrero muestran una caída del 5,1% respecto a las unidades producidas a las mismas fechas de 2025, según la Asociación Española de Fabricantes de Automóviles y Camiones (Anfac).

La principal causa de este retroceso hay que buscarla en la evolución negativa de las exportaciones, que representan el 85,8% de la producción total, fundamentalmente a los principales mercados europeos. En 2025, las exportaciones mantuvieron una tendencia negativa, con una caída del 8,2%respecto a 2024, y sin cambios relevantes en los primeros meses de 2026 (acumulado a febrero -5,1%). Desde 2019, las exportaciones han retrocedido un 18 %.

“Si bien es cierto que los principales mercados de destino para las exportaciones españolas muestran un panorama complicado, con matriculaciones en Francia e Italia cayendo un 5% y un 2,1%,respectivamente, y Alemania y Reino unido con crecimientos muy moderados, es evidente que la industria española pierde competitividad, especialmente en los segmentos híbrido y eléctrico, que son los más dinámicos en Europa”, indica Iñaki Ballesteros, Coordinador de Analistas Zona Norte de Solunion España.

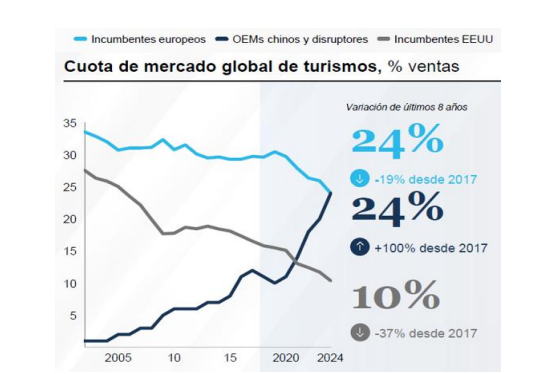

Esta pérdida de competitividad no sólo afecta a la industria española. La irrupción de los fabricantes (OEM) chinos en el segmento electrificado se siente a nivel global, tal y como refleja el gráfico.

Los fabricantes europeos han perdido un 19% de cuota de mercado global desde 2017, y tienen serias dificultades para mantenerse competitivos. Solo en el mercado español se matricularon 115.483 vehículos de fabricación china en 2025, que alcanzaron una cuota del 10 % sobre el total de ventas. Aunque puede parecer un dato poco significativo, lo relevante es la tendencia: se han vendido un 140 % más que en 2024,cuando su cuota era del 4,7 %.

En esta transición hacia el vehículo eléctrico, España queda rezagada respecto al resto de Europa y, especialmente, a la competencia asiática. Únicamente un 8% de la producción en 2025 en las plantas españolas correspondió a vehículo electrificado, frente a un 15% de media en Europa. En este sentido, España presenta una debilidad importante al no tener OEM ni sus centros de decisión en España.

El 50% de los nuevos modelos lanzados por los OEM europeos en 2026 son electrificados, con el objetivo que superar el 70 % a partir de 2027. Para revertir en el futuro la tendencia actual, la industria en España debería acelerar en la captación de nuevos modelos electrificados, tanto de los OEM tradicionales como de los chinos que busquen expandirse en Europa, así como en industria auxiliar clave, como puede ser la fabricación de baterías. España ya está avanzando en proyectos que van en esa dirección, como la planta de Chery - Ebro, que ensambla vehículos en Barcelona o la joint venture del grupo chino CATL y Stellantis, que comenzará a fabricar baterías en sus instalaciones de Figueruelas a finales de 2026. Otros gigantes chinos como BYD o SAIC también están mostrando interés en España como posible destino de sus futuras fábricas europeas.

El reto se extiende ahora sobre todo a la industria auxiliar y la cadena de suministro. La industria debe ser capaz no solo de ensamblar en España, sino de producir y suministrar componentes y tecnología propia en esos vehículos y, para ello, es necesaria una inversión muy potente durante los próximos años en desarrollo, innovación y producción.