China se enfría

Miguel Ángel Valero

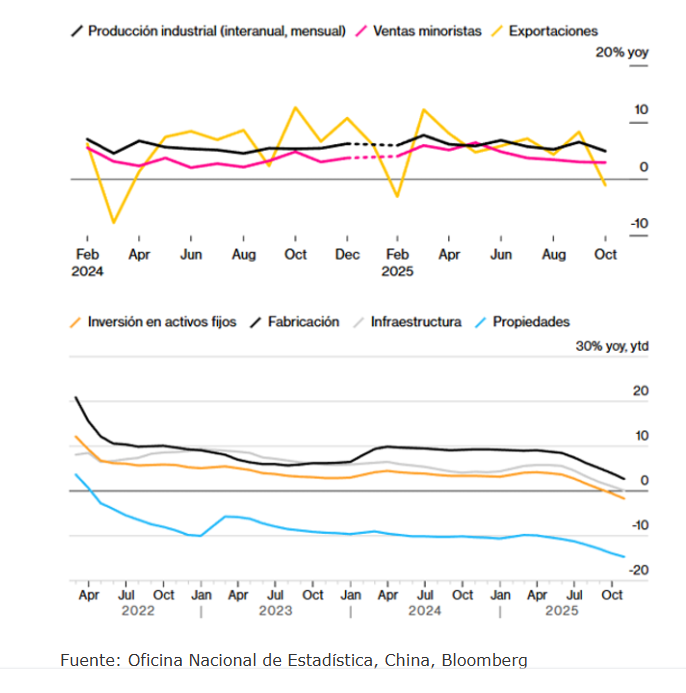

China ha arrancado el último trimestre del año con señales claras de enfriamiento económico. Lo más llamativo es un dato que no veíamos desde que existen registros: la inversión fija, uno de los pilares tradicionales del crecimiento chino, cayó un 1,7% entre enero y octubre. Bloomberg Economics estima que solo en octubre el desplome pudo rondar el 12%.

Es una señal dura para un país que durante décadas basó su modelo en construir, ampliar capacidad industrial y desarrollar infraestructuras sin tregua. La industria tampoco acompañó. La producción creció un 4,9% interanual, el ritmo más bajo del año y por debajo de lo que esperaba el mercado. Y todo esto llegó acompañado de un consumo debilitándose por quinto mes consecutivo, con unas ventas minoristas que apenas avanzaron un 2,9%.

En la práctica, China entra en la recta final de 2025 con un impulso mucho más frágil de lo que preveía Pekín. Y se frena precisamente cuando debería acelerarse.

Lo interesante es que esta desaceleración ocurre en pleno lanzamiento de un enorme paquete de apoyo financiero. Desde finales de septiembre, el Gobierno ha aprobado más de un billón de yuanes en estímulos, entre nuevas herramientas de financiación, fondos para reactivar la inversión pública y programas para reforzar las cuentas locales.

Pero el crédito no fluye. La demanda de préstamos está estancada y el dinero no llega donde se suponía que debía ser su destino: a empresas y consumidores que están aplazando decisiones de gasto e inversión.

La explicación tiene dos capas. Por un lado, la lucha del Gobierno contra la sobrecapacidad está siendo más costosa de lo esperado. Varias industrias, especialmente la manufactura, frenan inversiones para evitar un exceso de oferta que solo serviría para tensar aún más las relaciones comerciales con EEUU y Europa. Por otro lado, la contracción del sector inmobiliario sigue arrastrando todo. La inversión en vivienda sigue cayendo y el mercado no muestra señales de haber tocado fondo.

A este cuadro interno se suma un panorama exterior complicado. En octubre, China sufrió una caída inesperada en las exportaciones, justo cuando más necesitaba que el comercio compensara la debilidad doméstica. La tregua arancelaria acordada entre Trump y Xi Jinping en Corea del Sur puede aliviar algo la situación si reduce la presión sobre las cadenas de suministro, pero el rebote no será inmediato. El país sigue muy expuesto al deterioro del comercio global y a la prudencia de sus socios occidentales.

Con todo, Pekín mantiene su objetivo de crecimiento para 2025: alrededor del 5%. La mayoría de los analistas cree que lo logrará, sobre todo si las exportaciones se recuperan algo y los estímulos empiezan a filtrarse en la economía en los próximos meses. De hecho, el propio banco central ya ha insinuado que no tiene prisa por recortar tipos, convencido de que el impulso fiscal debería bastar.

La sensación general, sin embargo, es distinta. China no está en crisis, pero sí en un momento incómodo: demasiada presión externa, poca confianza interna y un modelo que ya no funciona con la misma precisión que antes. El país puede crecer un 5%, pero cada vez le cuesta más sostener ese ritmo sin recurrir a medidas extraordinarias.

"China está entrando en una nueva fase: menos impulsada por la inversión masiva, más dependiente del consumo y de una confianza que hoy está debilitada. Y esa transición, inevitable, pero compleja, es probablemente el mayor riesgo económico que afrontará el país en los próximos años", señala el analista Pablo Gil en The Trader.