El cobre se dispara ante su escasez

Miguel Ángel Valero

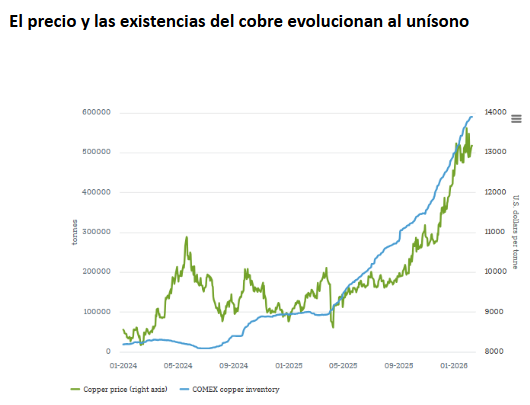

Las fluctuaciones extremas en los precios del oro y la plata han acaparado la atención. No obstante, el cobre también ha registrado un rendimiento impresionante. A finales de enero, los precios intradía alcanzaron un nivel récord de más de 14.500 dólares estadounidenses por tonelada, aunque desde entonces las cotizaciones han bajado ligeramente, situándose actualmente en poco más de 13.000 dólares estadounidenses por tonelada. Esta fortaleza no refleja tanto las fluctuaciones en la confianza de los inversores que parecen estar impulsando el oro y la plata, sino un mercado físico que lleva meses desequilibrado.

El punto de partida de este repunte se remonta al otoño de 2025, cuando un deslizamiento de tierra en la mina Grasberg de Indonesia provocó una situación de fuerza mayor y una sacudida repentina en un mercado que ya estaba ajustado. El Grupo Internacional de Estudio sobre el Cobre prevé que la producción de cobre refinado crezca solo un 0,9% en 2026, en un momento en el que existe un déficit de suministro de aproximadamente 150.000 toneladas.

Ante la insuficiencia de concentrado disponible, la fase de procesamiento se está convirtiendo en el cuello de botella más grave.En China, donde la demanda interna de cobre supera con creces la oferta local, los responsables políticos y los actores del sector han respondido principalmente con medidas estratégicas. A principios de febrero, la Asociación China de la Industria de Metales No Ferrosos (CNIA), respaldada por el Estado, recomendó ampliar las reservas estatales de cobre y asegurar concentrado adicional para las reservas de estabilización. Al mismo tiempo, la Bolsa de Futuros de Shanghái endureció los límites de margen y precio para frenar la extraordinaria volatilidad. No obstante, los volúmenes de negociación y el interés abierto en las Bolsas de metales chinas se dispararon a finales de año, lo que refleja la tensión existente en toda la cadena de valor.

Sin embargo, a corto plazo, la subida de los precios se ha topado con un freno natural. Alrededor del Año Nuevo chino, muchos compradores han optado históricamente por mantenerse al margen. Los precios récord también están lastrando los márgenes del sector, mientras que los costes de financiación siguen aumentando. Mientras tanto, las existencias de la Bolsa de Metales de Londres (LME), la Bolsa de Futuros de Shanghái y la Bolsa de Materias Primas COMEX están aumentando de forma estacional.

Sin embargo, los fabricantes chinos de cobre intervinieron inmediatamente cuando los precios nacionales cayeron brevemente por debajo de los 100 000 yuanes chinos, lo que, según un análisis de DWS, es una señal de que es probable que las caídas atraigan rápidamente a los compradores. "A medio y largo plazo, esperamos que la demanda se estabilice y sea menos sensible a los precios", añade.

Los grandes proyectos de redes eléctricas, la expansión de la infraestructura de recarga y las necesidades energéticas y de refrigeración de los crecientes centros de datos de IA muy probablemente requerirán volúmenes sustanciales de cobre en los próximos años. El operador de la red eléctrica china, State Grid, por ejemplo, prevé ahora inversiones de 4 billones de yuanes para el periodo 2026-2030, alrededor de un 40% más de lo previsto inicialmente.

Al mismo tiempo, un acontecimiento fuera de Asia ha restringido aún más el suministro: desde 2025, EEUUha acumulado discretamente las mayores reservas de cobre de su historia reciente. El detonante fue la preocupación por los posibles aranceles sobre el cobre refinado cuando Donald Trump volvió al poder. Como resultado, la diferencia de precios entre las Bolsas COMEX y LME se volvió tan atractiva en algunos momentos que las empresas comerciales enviaron grandes cantidades al otro lado del Atlántico. A principios de febrero de 2026, las existencias estadounidenses superaban las 590.000 toneladas, cinco veces el nivel del año anterior, mientras que las existencias totales, incluidas las fuera de Bolsa, se estiman en alrededor de 1 millón de toneladas. Parte de estas reservas podrían acabar formando parte del Proyecto Vault, un programa de 12 000 millones$ destinado a crear reservas estratégicas de materias primas.

“La evolución del cobre en lo que va de año se ha visto impulsada por la escasez de oferta, con retrocesos relacionados con el posicionamiento más que con cambios en los fundamentos. Las tendencias de la demanda a largo plazo se mantienen intactas, lo que ayuda a explicar por qué el mercado ha experimentado fuertes oscilaciones, pero sin cambios significativos en la narrativa general”, afirma José Cerda, gestor de carteras de materias primas en DWS.

Los precios del cobre están subiendo debido a una auténtica escasez mundial, provocada por una combinación de factores: el deslizamiento de tierra en la mina Grasberg, la oferta estructuralmente limitada de concentrado, el almacenamiento estratégico en China y Estados Unidos, y los sólidos programas de inversión en los sectores energético y digital. Aunque los flujos especulativos pueden amplificar las fluctuaciones de precios, lo que está detrás de la subida del cobre es un mercado muy ajustado.