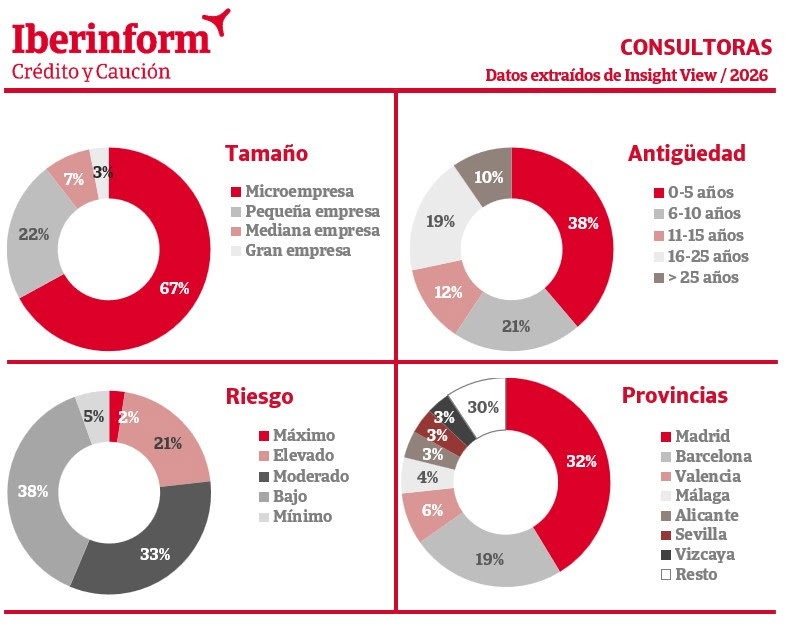

El 23% de las consultoras está en un nivel alto de impago

El 23% de las consultoras empresariales y de gestión cuenta con un nivel máximo o elevado de impago, según los datos proporcionados por Insight View, la solución analítica de Iberinform. El 71% de las empresas de este sector se encuentran en niveles bajos o moderados lo que indica que a pesar de los retos, una parte significativa de las empresas se mantiene estable.

Se trata de un sector muy ligado a los cambios económicos y la incertidumbre por el impacto que estos factores tienen en las expectativas y previsiones de sus clientes. Comprender la situación actual de este sector es fundamental para evaluar su dinámica y prever tendencias futuras.

El 59% de las empresas han sido creadas en la última década, con un grado máximo o elevado de impago del 15%. Esta composición demuestra el dinamismo emprendedor que caracteriza al sector, ya que las de más de 25 años representan apenas el 10%. Si embargo, el nivel de riesgo máximo o elevado de crédito se reduce al 7% entre las compañías más longevas.

En cuanto al tamaño de estas empresas, se observa que las microempresas dominan el sector, representando el 67% de las entidades, seguidas de las pequeñas empresas, con el 22%. Esta estructura refleja la alta especialización de las empresas consultoras, respondiendo con flexibilidad a las necesidades del mercado.

En cuanto a la distribución geográfica, Madrid y Barcelona son los principales polos de concentración de estas empresas, con el 32% y el 19% respectivamente. Por detrás, se sitúan las provincias de Valencia (6%) y Málaga (4%), seguidas de Alicante, Vizcaya, Baleares y Sevilla con el 3%. En cuanto al riesgo máximo o elevado de impago de las provincias que representan más de un 3%. los peores niveles se registran en Baleares (29%) Málaga (28%), Madrid (27%), Sevilla (25%) y Valencia (24%).

El sector de la consultoría crecerá el 5,9% en 2026

Los ingresos del sector de la consultoría alcanzaron los 23.635 millones€ en 2025, un 7,5% más que el año anterior. Este crecimiento volvió a situarse por encima del PIB nominal, prolongando una tendencia que se mantiene desde hace más de una década y consolidando a la consultoría como uno de los principales motores de transformación y competitividad de España, según el informe de 2025 de la Asociación Española de Empresas de Consultoría (AEC).

El crecimiento fue equilibrado entre ambos mercados. El nacional generó 16.513 millones tras crecer un 7,4%, mientras que la actividad internacional alcanzó los 7.121 millones, un 7,9% más. Este comportamiento refleja la recuperación del negocio exterior, a la vez que refuerza el peso del mercado nacional.

“La consultoría continúa creciendo por encima del conjunto de la economía, contribuyendo a la productividad y la modernización del país. Este crecimiento responde a una mayor demanda de conocimiento, innovación y gobernanza por parte de empresas y Administraciones públicas, que encuentran en las consultoras un socio fundamental para afrontar sus procesos de transformación digital”, ha señalado José María Beneyto, presidente de la AEC.

Por sectores, los servicios financieros se mantuvieron como el principal cliente de las consultoras, representando el 30,1% de los ingresos. Le siguen la Administración Pública (15,5%), energía y utilities (11,5%), distribución y consumo (8,9%) y telecomunicaciones y media (8,7%). A continuación, se situaron sanidad (7,6%), las industrias de fabricación (5,8%), transportes y turismo (5,3%), constructoras e infraestructuras (3%), y otros (3,6%). En cuanto a la estructura de la oferta, el outsourcing siguió concentrando la mayor parte de los ingresos, con un 45% del total, seguido por desarrollo e integración (33%) y consultoría (22%), cuyo peso continúa aumentando.

El empleo de calidad, factor esencial para el sector, continúa en una fase de expansión. Las plantillas de las consultoras alcanzaron los 298.722 profesionales, un 4,7% más que en 2024 y prácticamente el doble que hace una década. Tomando 2016 como base, la plantilla del sector ha crecido de forma más acelerada que el número de afiliados por cuenta ajena a la Seguridad Social en España y que el empleo en las actividades intensivas en conocimiento, dos referencias habituales para medir el dinamismo de un sector.

Una de cada cuatro contrataciones fue de primer empleo, tres puntos más que el año anterior, lo que refuerza al sector como puerta de entrada para profesionales recién titulados. La elevada cualificación continúa siendo uno de los rasgos distintivos. El 64,5% del total cuenta con estudios universitarios y casi dos de cada tres proceden de disciplinas STEM. Dada la importancia que las consultoras conceden a la capacitación, la inversión en formación aumentó un 6% y volvió a marcar un máximo histórico, con 108,1 millones€. Por empleado, supone 362€, casi el triple que la media española. Cada profesional recibió 30,8 horas de formación anual, con especial foco en tecnologías y metodologías avanzadas, que concentraron el 39,7% del total de horas impartidas.

“Esta evolución confirma el papel de la consultoría como tractor de empleo cualificado y motor de transformación del tejido productivo español. Las empresas consultoras destacan por su capacidad para atraer profesionales, invertir en su formación y ofrecer oportunidades reales de desarrollo a las nuevas generaciones”, ha afirmado Beneyto.

En el ámbito de la innovación, la consultoría española mantiene su liderazgo con una inversión de 1.440 millones, equivalente al 6,1% de los ingresos, cuatro veces mayor que la media en España. Además, el 12,2% de los profesionales participa en proyectos de innovación, lo que pone de manifiesto el alto grado de especialización y cualificación de sus plantillas. Todo ello se traduce en que el 36,3% de los ingresos del sector, 8.580 millones, procede ya de proyectos vinculados a tecnologías y metodologías avanzadas.

Las previsiones para 2026 anticipan un crecimiento del 5,9% para el conjunto del sector, impulsado por el aumento de la demanda de servicios de consultoría y de outsourcing. El informe destaca que el refuerzo de la colaboración público-privada seguirá siendo prioritario para avanzar en la necesaria digitalización del país.

De cara al horizonte 2028-2031, las consultoras esperan que la inteligencia artificial (IA) será la tecnología con más impacto, ampliando aún más su distancia respecto al resto. Le seguirán la ciberseguridad, el big data y data analytics y el cloud computing. “De cara al futuro, la consultoría fortalece su propuesta de valor con innovación, talento y tecnología, además de aportar un conocimiento profundo de los distintos mercados e industrias. En un contexto de cambios cada vez más rápidos, las consultoras seguirán ayudando a empresas y Administraciones a ganar competitividad y capacidad de adaptación”, concluye Beneyto.