El seguro crece el 13,58% hasta septiembre gracias a Salud y a Autos

Los ingresos por primas de las aseguradoras se situaron en 64.422 millones€ entre enero y septiembre de 2025, un 13,58% más que en el mismo periodo del año anterior. De la facturación lograda a lo largo del ejercicio, 37.187 millones correspondieron a No Vida, y los 27.235 millones restantes, a Vida, según muestran los datos provisionales recabados por Investigación Cooperativa de Entidades Aseguradoras (ICEA).

La facturación No Vida fue positiva en todas sus modalidades, al anotarse un repunte interanual del 7,97% si se compara con el mismo periodo del ejercicio precedente. Las primas de Salud registraron el mayor crecimiento interanual, del 11,39%, hasta situarse en 9.953 millones. Y se acercan cada vez más al seguro de Automóviles, que facturó un 8,58% más, hasta 10.674 millones.

En Salud crece más Asistencia (11,87%) que Reembolso (8,68%) o Subsidio (1,47%). En Autos, Responsabilidad Civil sube el 8,58%, y otras garantías, el 8,83%.

Los seguros Multirriesgo subieron un 6,64%, hasta los 7.858 millones: Hogar, el 7,81%; Comercio, el 4,44%; Comunidades, el 7.91%, e Industrial, el 3,16%, y otros Multirriesgos, el 7.42%.

Por su parte, la categoría Resto No Vida, que engloba las pólizas empresariales y ramos como Decesos (+3,92%), creció un 4,77% y aportó 8.702 millones. Es la única que presenta descensos: Accidentes, -0,67%; Crédito, -0,24%; Incendios, -3,87%, Riesgos industriales, -5,66%; Daños a equipos eléctricos, -2,39%; a Montaje, -3,81%, Resto Robos, -0,15%.

Pero Asistencia registra un alza del 7,92%, Caución, del 7,64%; Decesos, 3,92%; Defensa Jurídica, el 6,92%, Resto Incendios, +11,52$; Otros daños a bienes, el 3,21%, y dentro de éste, Avería de Maquinaria crece el 11,57%. Robo sube el 0,59%, Decenal, el 7,19%; Todo Riesgo Construcción, el 7,49%; Pérdidas pecuniarias (donde está Protección de Pagos), el 1,48%; Responsabilidad Civil, el 5,14%.

Dentro de Transportes (+28,1%), destaca Aviación con un +199,89%. Marítimo sube el 8,36%, y Mercancías, el 1,38%.

El negocio de Vida, reflejado en los ingresos por primas, aumentó un 22,24% en términos interanuales. El volumen del ahorro gestionado por parte de las aseguradoras se elevó un 4,65%, de manera que las provisiones técnicas se situaron en 218.974 millones a cierre del tercer trimestre de 2025.

Mutualidad y Avanza Previsión: Vida acelera su ritmo de crecimiento

Miguel Zarzuelo, subdirector general de negocio en Mutualidad, señala que el mercado español de seguros de Vida ha mantenido una tendencia de crecimiento robusta en los primeros nueve meses del año, con un volumen total de primas que supera los 27.234 millones€, a pesar del decrecimiento del líder de la categoría, en referencia a VidaCaixa. Este avance, del 21,7% interanual, ha sido liderado por entidades vinculadas al canal bancario, que han capitalizado el entorno de tipos de interés y la demanda de productos de ahorro. El dinamismo del sector refleja una clara reconfiguración competitiva, donde las aseguradoras tradicionales enfrentan una presión creciente por parte de operadores bancarios.

María Sánchez, directora de Relaciones Institucionales y Desarrollo de Negocio en Avanza Previsión, destaca sobre la evolución del ramo de Vida en el tercer trimestre de 2025 el fuerte crecimiento del 22 % en primas y la consolidación del seguro de Vida como un pilar clave del ahorro a largo plazo en un entorno de mayor estabilidad y tipos de interés normalizados.

Durante los nueve primeros meses de 2025, el ramo de seguros de Vida en España consolida y acelera su ritmo de crecimiento, con un incremento interanual del 22,24% en volumen de primas, hasta alcanzar los 27.235 millones€, según los últimos datos publicados por ICEA. Paralelamente, el ahorro gestionado mediante provisiones técnicas ascendió a 218.974 millones, lo que supone un avance del +4,65 % respecto a septiembre del año anterior.ç

Este comportamiento evidencia el renovado dinamismo del seguro de Vida Ahorro, en un contexto marcado por la normalización de los tipos de interés del BCE y por la progresiva canalización hacia soluciones aseguradoras de la liquidez procedente del vencimiento de letras y depósitos contratados en 2023 y 2024. El mercado consolida así un entorno más estable y predecible para el ahorro a largo plazo, reforzando el atractivo de los productos de Vida frente a otras alternativas de inversión.

Así, en un escenario todavía condicionado por tensiones geopolíticas, volatilidad selectiva en los mercados financieros y cierta desaceleración macroeconómica global, el ramo de Vida vuelve a reafirmarse como un pilar estratégico del sector asegurador español, al canalizar ahorro, aportar estabilidad financiera y contribuir a la planificación económica de los hogares.

Prisma: sube más la prima media en cartera que en nueva producción

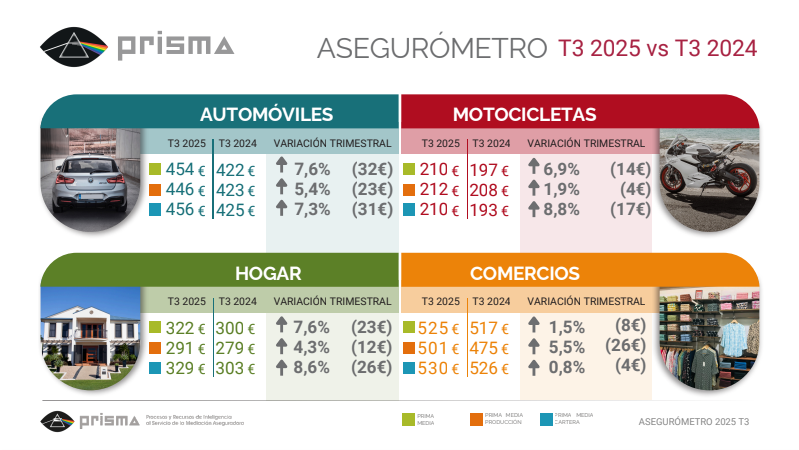

El nuevo informe Asegurómetro de Prisma, correspondiente al tercer trimestre de 2025,refleja una tendencia clara en los ramos de Automóviles, Motocicletas y Hogar con un mayor incremento de la prima media concentrado en la cartera, situándose por encima de la nueva producción en todos los casos. En Automóviles, la prima media crece un 7,6% interanual, alcanzando los 454€. La producción sube un 5,4%, mientras que la cartera registra un avance más acusado, del 7,3%, hasta situarse en 456 €. El detalle por cilindrada muestra que el segmento de 0-90 CV es el que más contribuye a esta subida, impulsado precisamente por el comportamiento de la cartera. Por tipo de motor (diésel, gasolina, híbrido y eléctrico), las primas mantienen un crecimiento más estable, fluctuando entre el 3% y 6%, siendo los autos eléctricos los que condensan el mayor incremento en la prima de producción (6,1%).

En el ramo de Motocicletas, la prima media se incrementa un 6,9%, alcanzando los 210€. La diferencia entre producción y cartera es especialmente destacada: la primera apenas crece un1,9%, mientras que la segunda registra un fuerte aumento del 8,8%, consolidando una tendencia ya observada en trimestres anteriores.

Por su parte, el ramo de Hogar mantiene también un comportamiento al alza, con una prima media de 322€, un 7,6% más que en 2024. La producción sube un 4,3%, hasta los 291€,mientras que la cartera se sitúa en 329€, con un incremento del 8,6%, el más elevado entre lastres líneas analizadas.

El mayor incremento de la prima en cartera frente a la nueva producción puede responder, en buena medida, a factores como la inflación en los costes de reparación, la revisión técnica de tarifas y el efecto acumulado de las renovaciones, donde las aseguradoras tienen más margen para ajustar precios que en la captación de nuevos clientes.

En este contexto, el ramo de motocicletas lidera el crecimiento en cartera (+8,8%), impulsado por una mayor siniestralidad y un ajuste más intenso de las pólizas ya vigentes, mientras que en nueva producción el aumento es mucho más moderado por la fuerte presión competitiva del mercado.

Este nuevo informe ofrecido por Prisma facilita de forma abierta y gratuita el análisis llevado a cabo por el equipo de Datos de la plataforma tecnológica ebroker, tomando en consideración tanto las operaciones de nueva producción, como las de renovación de cartera en los ramos de Automóviles,Motocicletas, Multirriesgo Hogar y Comercios, con una muestra que suma 2.918.535 pólizas analizadas.