El Euribor baja 0,28 puntos en enero, hasta el 2,245%

El índice Euribor a un año, que es utilizado como principal referencia para fijar el tipo de interés de los préstamos hipotecarios concedidos por las entidades de crédito españolas, se situó en enero en el 2,245% frente al 2,267% de diciembre de 2025 Tomando como referencia los últimos 12 meses, el índice registra un descenso de 0,280 puntos, según los datos oficiales del Banco de España.

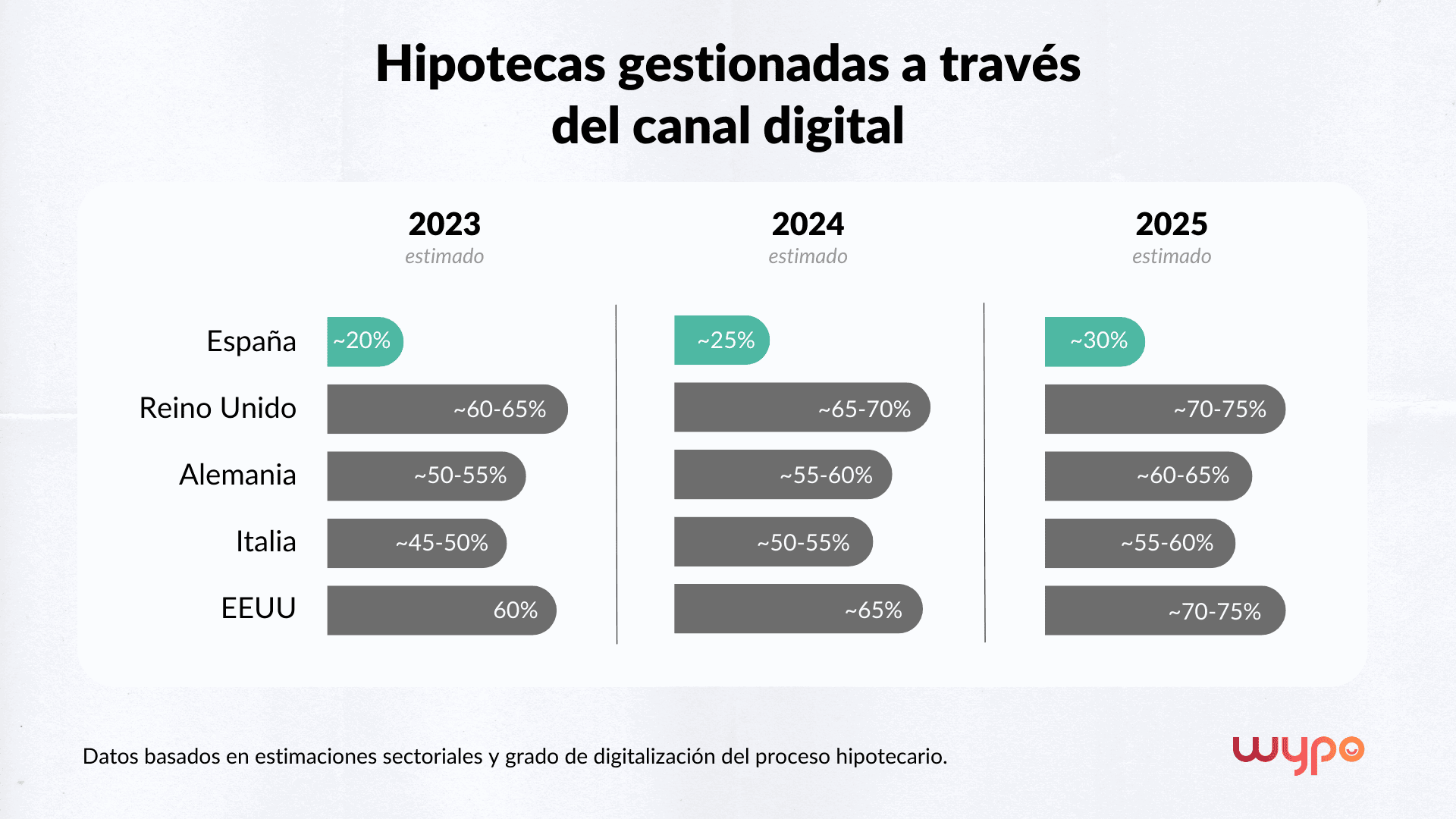

Por otra parte, el 30% de las hipotecas son ya digitales. “En 2026, el canal digital concentra ya el 30 % de la contratación hipotecaria en España, mientras que en mercados maduros como EE.UU y Reino Unido supera el 70 %”, asegura Alicia González, directora de Marketing de Wypo. “Alemania e Italia avanzan de forma más gradual, con niveles del 60 % y 55 %, pero la tendencia es claramente al alza”, puntualiza.

Una de cada 4 hipotecas españolas se gestiona con un experto digital, que combina comparadores, solicitudes online y self-service, agilizando trámites y ofreciendo información fiable. Ello significa que “cada vez más españoles están preparados para completar todo el proceso hipotecario digitalmente, lo que refuerza la confianza en productos complejos como las hipotecas”, “para hipotecarse en España, el canal digital gana terreno a pasos agigantados”, afirma González.

La digitalización hipotecaria ya es una transformación clave en Europa: más del 60 % de los usuarios prefieren tramitar su hipoteca online, reduciendo tiempos de cierre y aumentando la satisfacción. El mercado europeo de soluciones digitales para hipotecas prevé un crecimiento de dos dígitos hasta 2033, impulsado por tecnologías cloud e inteligencia artificial, capaces de reducir hasta un 40 % los tiempos de tramitación.

En España, la adopción de la banca digital alcanza el 71,45 % de la población, por encima dela media europea 63,87 %, aunque el sector aún tiene margen de mejora en productos complejos como las hipotecas.

“En Wypo hemos ofrecido más de 20.000 ofertas gratuitas a nuestros clientes, con condiciones atractivas gracias a acuerdos exclusivos con la banca”, añade González. En estos modelos de intermediación existen distintos tipos de retribución desde lo gratuito alas de pago. En este caso, Wypo ofrece un servicio sin coste directo para el cliente, la comisión la aporta la entidad bancaria. En definitiva, la intermediación digital centraliza y optimiza la solicitud del cliente, facilita mejores condiciones y acompaña al usuario hasta la firma ante notario. Y es que este modelo combina tecnología y acompañamiento experto, preparando al mercado español para una digitalización más profunda y competitiva y cerrando la brecha con los modelos europeos más avanzados.