La IA facilita el fraude al seguro pero también su detección

Miguel Ángel Valero

Un cliente de AXA utilizó la inteligencia artificial (IA) para crear una rotura en su placa vitrocerámica y así reclamar una indemnización para su sustitución. Pero el departamento de prevención del fraude de la aseguradora también analizó con IA la imagen enviada por el cliente y certificó que se había manipulado.

El propietario de una nave industrial reclamó la sustitución de todo el tejado de la instalación por haber sufrido una granizada. Un análisis aéreo, gracias a la grabación de un dron, demostró que en realidad apenas se había visto afectado por el pedrisco. Esta detección contribuyó a ahorrar 200.000€ a la aseguradora.

Son casos reales, mostrados por Fernando Carballo, director de Siniestros de AXA España, en la presentación del XIII Mapa AXA del fraude en España, en los que utiliza la IA para tratar de cometer un engaño a la aseguradora y también en los que ésta recurre a esa tecnología y a otras para intentar impedirlo. "Una de las consecuencias de este desarrollo tecnológico es el incremento de la precisión en la lucha contra el fraude, lo que hace que cada vez más las sospechas recaigan sobre casos que realmente terminan siendo fraudulentos; evitando molestias sobre los asegurados honestos, que son la mayoría”, subraya este experto.

“La IA nos está ayudando a ser más efectivos, ya que analizamos menos casos pero detectamos más fraudes, pero también facilita una industrialización de los métodos de engaño gracias a la tecnología”, insiste Fernando Carballo, que avisa que uno en auge es la manipulación de documentos. También se utilizan herramientas de IA y de ciencia de datos (tanto interna como externa) para analizar patrones en los pagos, observando cómo una cuenta corriente recibe un número elevado de indemnizaciones, difíciles de justificar estadísticamente.

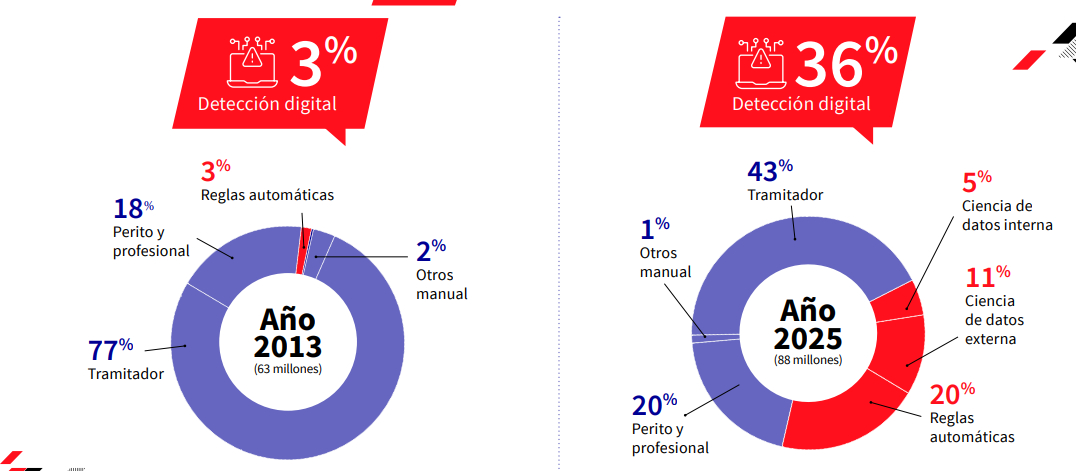

En 2013 solo el 3% del fraude se detectaba en AXA sin medios humanos. En 2025 es el 36%, 6 puntos más que en 2024. En los últimos seis años, el número de casos fraudulentos detectados cada ejercicio no ha superado los 24.000; sin embargo, el número de casos sospechosos investigados se han ido reduciendo paulatinamente, de los más de 74.000 en 2021, a los menos de 65.000 en 2025.

La tasa de fraude detectado al seguro en España descendió apenas unas décimas el año pasado hasta el 1,92%. Pero, tomando como perspectiva la última década, el crecimiento ha sido constante, con un repunte especialmente significativo en el año 2020, coincidiendo con la pandemia y el confinamiento en todo el territorio nacional. A partir de esa fecha, se ha estabilizado por debajo del 2%.

Los siniestros declarados en AXA han permanecido estables en los últimos años entorno a un millón de casos, por lo que la principal explicación que hay detrás de la evolución de la tasa de fraude es el incremento de los casos reales detectados, que han pasado de los 15.000 en 2012 a los casi 24.000 en 2025.

En 2025 AXA evitó pagos indemnizatorios fraudulentos en todos sus ramos –Vida y No Vida, Particulares y Empresas– por un importe total de casi 88 millones€, frente a menos de 87 millones€ en 2024 y 60 millones en 2012. Tras la leve caída en 2016 hasta los 65,7 millones, el importe total evitado no ha dejado de crecer ningún año.

¡La detección de los casos de fraude tiene un impacto importante en la prima que pagan los asegurados por sus pólizas. Los pagos evitados por casos de fraude y que no fueron repercutidos en el resto de los asegurados supusieron el año pasado un ahorro del 29% en el seguro de Responsabilidad Civil y del 19% en los seguros de Accidentes. Por su parte, en los ramos con mayor penetración en el mercado, este ahorro para los clientes fue del 6% en Auto Particulares y al 5% en Hogar

Menos fraude oportunista y más premeditado

El fraude oportunista, aquel en el que el asegurado ha sufrido un siniestro real pero intenta introducir daños que no tienen que ver con el suceso, supone el 50,8% del total, pero se redujo en 2025 a niveles de 2020. En cambio, el engaño premeditado crece más de 6 puntos y alcanza su tasa más alta en ocho años, el 46,3%. El coste medio de esta tipología de fraude se mantiene en los 3.700€. Precisamente en AXA atribuyen este fuerte incremento del fraude premeditado a la utilización de herramientas de IA, que facilitan los intentos de falsificación de documentos.

El número de casos de fraude que simulan daños materiales siempre ha sido mayor que el corporal. El año pasado, los materiales representaron el 77% (el mismo porcentaje que en 2024). Sin embargo, ese 77% de volumen de casos apenas supusieron más de la mitad del total del importe defraudado a AXA: el 52% (el año fue del 49%). Por el contrario, aquel 23% de casos de fraude en los que se aducía haber sufrido daños corporales supuso el 48% del total del importe que se intentó defraudar.

Esta relación entre daños materiales y corporales no siempre ha sido así. Las reformas del Baremo de Lesionados han aumentado las cuantías de las indemnizaciones a los graves en detrimento de los más leves, que son las más susceptibles de utilizarse como coartada para defraudar al seguro. Esto ha provocado una tendencia a la baja en los últimos once años en las cuantías de corporales que se intentan defraudar al seguro, pasando de representar el 72% del total en 2012, al actual 48%.

En un caso investigado para AXA por un detective privado, una persona aducía lesiones graves provocadas por un accidente en bicicleta, pero se demostró que seguía saliendo a hacer deporte con asiduidad y que hacía vida normal. En esta situación se evitó un pago de 40.000€.

Autos sigue siendo el ramo que mayor porcentaje de fraude al seguro concentra. La reforma del Baremo de Lesionados de 2015 (redujo las indemnizaciones de los pequeños lesionados para aumentar la de los grandes afectados) hizo que el fraude en este segmento cayera del 61% al 48% del total. En 2018 se produjo un rebote y desde entonces el fraude en Auto ha continuado ascendiendo hasta hace tres años, que parece haberse estabilizado entorno al 55-56%.

En cuanto al fraude al seguro en función de las causas aducidas en el ramo de Auto, a lo largo de los últimos diez años, casi el 90% de los casos están relacionados con supuestos siniestros que tuvieron lugar durante la circulación del vehículo. La coartada del robo, que hace una década apenas era empleada, en la actualidad se utiliza en casi el 7%.

Multirriesgos (Comercio, Comunidades, Hogar y Oficinas) ofrece también una diversificación en las casuísticas del fraude. Los daños por agua y los derivados de los fenómenos atmosféricos supusieron el año pasado el 42% de todos los casos de fraude de este ramo, y llevan creciendo constantemente desde 2016. Solo los derivados de los fenómenos atmosféricos, que el año pasado aumentaron 10 puntos porcentuales (hasta el 25%), en 2016 apenas suponían el 7,4% del total de casos de Multirriesgo.

Canarias entra en el pódium de las Comunidades con más fraude

Desde 2019 Andalucía, Cantabria, Melilla y Navarra se reparten los tres primeros puestos del ranking de las tasas más altas de fraude al seguro en España. Como novedad, el año pasado Andalucía salió de este pódium para dejar paso a Canarias.

En el lado opuesto de la tabla están Castilla La Mancha, País Vasco, Madrid, Cataluña y Ceuta, que llevan desde 2017 intercambiando puestos entre las regiones españolas con menor tasa de fraude. En 2025, las tres comunidades con menor tasa fueron Madrid, con el 0,84%; y País Vasco y Cataluña, ambas con el 1,53%. Estás tres Comunidades Autónomas han ocupado en cinco ocasiones el TOP 3 de menor tasa de fraude en España en la última década.