La geopolítica impulsa la inversión privada en infraestructuras

Miguel Ángel Valero

El Arcano Investment Outlook: Infraestructuras privadas en 2026, elaborado por Arcano Partners, dibuja un escenario que no invita precisamente al optimismo: "creciente fragmentación geopolítica, reforzamiento de la seguridad energética, reconfiguración de las cadenas de suministro, aumento del gasto público en defensa e infraestructuras y unas presiones inflacionistas más persistentes". Estas dinámicas están redefiniendo las prioridades de gobiernos y empresas, así como el abanico de oportunidades de inversión en activos reales. En este escenario, las necesidades de inversión no dejan de crecer. Los gobiernos deben abordar simultáneamente retos como la defensa, la política industrial, la transición energética o la modernización de infraestructuras, todo ello con márgenes fiscales limitados.

Al mismo tiempo, las empresas están intensificando sus inversiones para reforzar sus cadenas de suministro, garantizar el acceso a la energía, acelerar la digitalización y mejorar su resiliencia operativa.

Pero en este preocupante panorama, con el riesgo geopolítico por la nubes (superando incluso el generado por la invasión rusa de Ucrania), la seguridad energética y soberanía digital como prioridades estratégicas de los Gobiernos, un gasto público presionado por los elevados déficits, y una inflación alejada de un escenario de normalización, emerge el papel del capital privado como catalizador clave en sectores donde la inversión a largo plazo, el conocimiento técnico y la capacidad de ejecución marcan la diferencia.

Pierre Sáenz Lafourcade, socio y responsable de Infraestructuras, y Carlos Ruiz de Gauna, Managing Director en este área, argumentan con datos esa afirmación. En 2025, los activos gestionados ascendieron a 1,6 billones$ (tres veces más que en 2016), con una captación de capital ligada a las infraestructuras cercana a los 200.000 millones$. Para 2030, el volumen de activos gestionados se acercará a los 3 billones, lo que supone un 13% de crecimiento anual compuesto.

Unas cifras llamativas, pero que palidecen ante el déficit de financiación de las infraestructuras: "Se van a acumular 15 billones de dólares de déficit de financiación hasta 2040 porque se está haciendo un trasvase enorme de dinero a defensa y seguridad", subraya Pierre Sáenz Lafourcade. Solo China tiene una inversión anual en infraestructuras relevante: 4,8% del PIB, frente al 1,1% de Japón, el 0,5% de EEUU, o el 0,8% de Alemania.

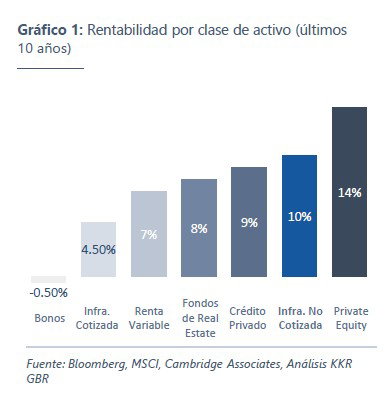

La inversión en infraestructuras tiene a su favor su baja correlación con los mercados financieros; que aportan una protección contra la inflación; ofrecen una atractiva relación riesgo-retorno, y además añade diversificación a las carteras. Su rentabilidad en los últimos 10 años solo es superada por el private equity, como se puede comprobar en el gráfico. Llama la atención cómo las infraestructuras cotizadas logran una rentabilidad mucho menor (4,5% frente al 10%), precisamente por su mayor correlación con la Bolsa.

"Es una gran oportunidad para que el capital privado tenga un papel más relevante en la financiación de las necesidades de inversión de infraestructuras, que son servicios esenciales", insisten los expertos de Arcano. Estas inversiones se verán impulsadas por la digitalización, la descarbonización, la desglobalización y la demografía. "Europa necesita construir sus propios centros de datos si quiere proteger la privacidad de esa información", recalcan.

El creciente consumo de datos y el auge de la IA disparan las necesidades de inversión en infraestructuras digitales. El problema es el consumo de energía de los centros de datos, que en 2030 será más del doble que en 2025. Los hiperescaladores como Amazon, Meta o Google tratan de solucionar esto firmando contratos PPA ('power purchase agreement') de origen renovable a plazos muy largos, 20 años.

La transición energética hacia las 0 emisiones hará que la inversión anual global, que en 2024 se multiplicó por 2 respecto a 2021, se triplique entre 2031 y 2040.

A esto se suma el deterioro de las infraestructuras, la aplicación de estándares de sostenibilidad ("si no son sostenibles, luego no podrás vender"), la descarbonización del transporte (que genera el 26% de las emisiones globales, por lo que su electrificación es prioritaria), y la relocalización de las industrias para hacer frente a los aranceles y las guerras comerciales, resolver carencias en las cadenas de suministro, la mayor demanda de fabricación local y de redes logísticas más eficientes. Todo eso se traduce en oportunidades de inversión.

Porque la generación de energía, las redes, la electrificación del transporte, la conectividad de datos y las infraestructuras como los puertos "se están convirtiendo en cuellos de botella del crecimiento". Respecto a los activos de transporte y logística, los expertos de Arcano resaltan que los mejores resultados vendrán de identificar aquellos de alta calidad, con estructuras contractuales sólidas y capacidad para transformar estas tendencias en flujos de caja estables, visibles y sostenibles a largo plazo.

Para Arcano, la tesis de inversión en infraestructuras reside en el nuevo entorno macroeconómico, donde la exposición a servicios esenciales "están ganando valor en la construcción de carteras", la necesidad estructural de capital privado, la oportunidad se concentra en activos donde la demanda supera a la oferta y en la selectividad inversora, donde la calidad del contrato, la exposición regulatoria y la capacidad de ejecución "marcarán la diferencia en los retornos". "Las infraestructuras privadas no deben entenderse como una simple exposición pasiva a tendencias de largo plazo, sino como una inversión directa en los sistemas que las economías necesitan construir, adaptar y reforzar", recalca el informe.

Otro factor es que la demanda de servicios no depende del ciclo económico ni de la incertidumbre macro, y la inversión en este tipo de activos reales garantiza "ingresos contratados con visibilidad a largo plazo".