La vivienda modular es la gran apuesta de la inversión inmobiliaria

Miguel Ángel Valero

¿Cómo serán las ciudades en las próximas décadas? No es difícil imaginar un futuro en el que los vehículos autónomos circulen por carreteras inteligentes, los drones reparten paquetes sobrevolando nuestras cabezas, las viviendas se construyan en fábrica, y los centros de datos alimenten silenciosamente nuestras vidas impulsadas por la inteligencia artificial (IA).

No hace falta ser vidente para vaticinar que el sector inmobiliario seguirá evolucionando a medida que se transforma la forma de vivir, trabajar, viajar e interactuar de las personas y de las ciudades. La logística ha pasado de representar menos del 15 % a más del 30 % de las carteras principales de las inversiones inmobiliarias europeas, en gran parte a expensas del comercio minorista, a medida que el comercio electrónico ha transformado el comportamiento de los consumidores. Y la exposición al sector de oficinas ha disminuido, ante el avance del teletrabajo y de las modalidades híbridas.

Un estudio de DWS se centra en cómo será el sector inmobiliario (y la inversión en éste) en 2040. Una idea es clara: la persistente escasez de viviendas y el incumplimiento reiterado de los objetivos de construcción están obligando a las ciudades a replantearse cómo se construyen éstas. La presión para construir más, más rápido y con un menor impacto medioambiental está acelerando la adopción de nuevos modelos, como la vivienda modular.

Al mismo tiempo, las ciudades se ven presionadas para aprovechar mejor el espacio limitado con el fin de fomentar la habitabilidad y la interacción social (por ejemplo, el juego urbano). Además, los cambios en la estructura demográfica, en particular el envejecimiento, el aumento de la esperanza de vida y la evolución de las necesidades de los hogares, están redefiniendo la demanda de vivienda y cuidados. Paralelamente, una creciente atención a la salud y el bienestar está impulsando formatos inmobiliarios que integran la vida, los cuidados y el bienestar, como la convivencia intergeneracional y los activos centrados en la longevidad.

Los avances en automatización y movilidad están cambiando la forma en que las personas y los vehículos se desplazan por las ciudades y las regiones. Aunque aún se encuentran en una fase inicial, tecnologías como los vehículos autónomos y los drones están empezando a influir en la ubicación, el diseño y la función de los inmuebles relacionados con los servicios, la logística y la movilidad urbana.

El rápido crecimiento de la demanda informática y la automatización se refleja cada vez más en el espacio físico. Más allá de las grandes instalaciones centralizadas, esta tendencia está dando lugar a formatos más distribuidos y aplicados, que van desde centros de datos periféricos y verticales hasta parques de IA y robótica, junto con frentes más experimentales como la computación cuántica.

La transición hacia la electrificación, las energías renovables y la resiliencia de la red está aumentando la importancia de los activos que respaldan el equilibrio energético y la fiabilidad. El almacenamiento en baterías representa uno de los formatos inmobiliarios más evidentes de este cambio, con una relevancia creciente a medida que los sistemas energéticos se vuelven más descentralizados y volátiles.

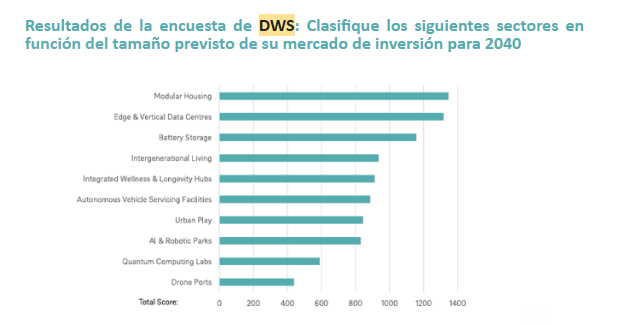

En conjunto, estas tendencias estructurales dan lugar a una nueva gama de formatos inmobiliarios, desde nuevos sectores y subsectores emergentes hasta distintos tipos de activos y nuevos enfoques de desarrollo. Por tanto, las mayores oportunidades de inversión inmobiliaria para 2040 se sitúan en la intersección entre la vivienda, la salud, los datos y la energía. Los sectores vinculados a las presiones demográficas estructurales, la capacidad digital y la transición energética se situaron sistemáticamente por delante de conceptos tecnológicos más especulativos, lo que apunta a un crecimiento impulsado por la demanda.

La vivienda modular se perfila como la principal candidata a convertirse en la oportunidad inmobiliaria emergente más destacada de aquí a 2040. Ya no se ve como una técnica de construcción de nicho, sino como una respuesta estructural a una de las limitaciones más persistentes del sector inmobiliario: la incapacidad de ofrecer viviendas a gran escala, con rapidez y de forma predecible. La grave escasez de viviendas en las ciudades de todo el mundo se cita como catalizador, lo que ha llevado tanto a los inversores como a los responsables políticos a plantearse cada vez más modelos de entrega alternativos.

La vivienda modular ofrece una clara ventaja en cuanto a la rapidez de entrega y la certeza del programa, especialmente en los mercados urbanos con restricciones de oferta. Aunque existen preocupaciones sobre la calidad y la durabilidad a largo plazo.

Los centros de datos de proximidad y verticales son la otra gran apuesta con vistas a 2040, ya que se vislumbra un cambio en la forma en que se despliega la capacidad digital. En lugar de una mayor concentración en ubicaciones de hiperescala, el crecimiento futuro vendrá impulsado por la proximidad, la latencia y la integración con entornos urbanos densos.

El almacenamiento de baterías es el gran beneficiario de la transición energética. A medida que los sistemas eléctricos se descentralizan y dependen cada vez más de las energías renovables intermitentes, habrá una creciente demanda de activos que apoyen el equilibrio, la flexibilidad y la resiliencia de la red.

La vivienda intergeneracional y los centros integrados de bienestar y longevidad transformarán radicalmente el mercado inmobiliario en Europa. Lo mismo que las instalaciones de servicio para vehículos autónomos, y los parques de IA y robótica.

Otra oportunidad de inversión son los espacios de ocio urbano, especialmente en las ciudades que pongan un mayor énfasis en la experiencia y la interacción social. Los formatos orientados al ocio se consideran una forma de aprovechar mejor el espacio infrautilizado.

Laboratorios de computación cuántica y puertos de drones se consideran en general instalaciones altamente especializadas, normalmente ocupadas por sus propietarios y controladas por grandes empresas, lo que limitaba las posibilidades de propiedad por parte de terceros, lo que dificulta convertirse en productos de inversión institucional.