La salida de dinero institucional muestra la vulnerabilidad del bitcoin

Miguel Ángel Valero

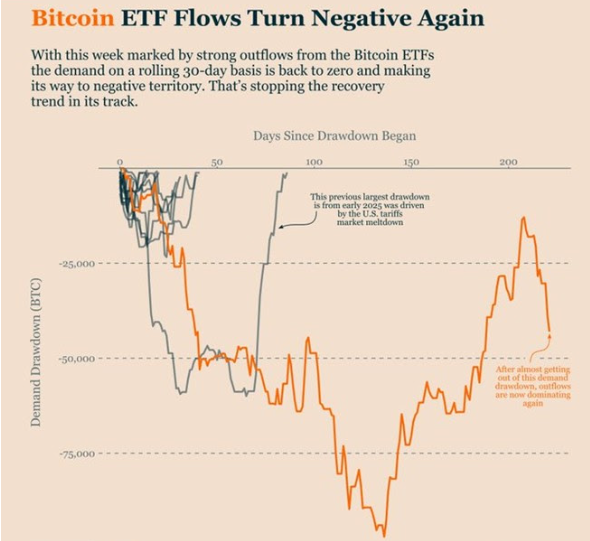

Durante meses, una de las grandes narrativas alcistas de Bitcoin fue la entrada masiva de dinero institucional a través de los ETF (fondos cotizados). La aprobación de estos productos en EEUU abrió la puerta a que grandes fondos, gestoras y patrimonios pudiesen comprar Bitcoin de una forma sencilla, regulada y accesible. Y buena parte de la subida del mercado durante el último año se apoyó precisamente en esa demanda.

Hace apenas unas semanas, las entradas acumuladas en los ETF de Bitcoin prácticamente habían recuperado toda la caída de demanda que comenzó en octubre. Parecía que el dinero institucional regresaba con fuerza tras las tensiones provocadas por los aranceles y la volatilidad global de principios de año.

Sin embargo, las fuertes salidas de esta semana han vuelto a deteriorar la situación. La demanda neta vuelve a acercarse a terreno negativo y eso es relevante porque el comportamiento reciente de Bitcoin ha dependido mucho más del flujo institucional que del inversor minorista tradicional. Gran parte de la recuperación no estaba siendo impulsada por pequeños inversores comprando por el miedo a perderse esa oportunidad (lo que se conoce como FOMO), sino por grandes entradas de capital a través de ETF.

Y ahí aparece uno de los grandes riesgos actuales para el mercado de los criptoactivos. Cuando Bitcoin sube apoyado en entradas institucionales, el movimiento suele ser más sólido y estable. Pero cuando esas entradas se frenan o empiezan las salidas, el mercado queda mucho más vulnerable porque desaparece uno de sus principales compradores marginales.

Además, esto llega en un momento especialmente delicado. Bitcoin sigue moviéndose muy condicionado por la liquidez global, los tipos de interés y el apetito por riesgo en los mercados financieros. El miedo a una potencial desaceleración económica aumenta la aversión al riesgo y los inversores tienden a reducir exposición en los activos más volátiles.

Y aunque muchos siguen viendo Bitcoin como “oro digital”, la realidad es que en fases de tensión financiera continúa comportándose muchas veces más como un activo especulativo que como un refugio defensivo.

"El verdadero test para Bitcoin no era únicamente subir con el dinero institucional entrando masivamente. El verdadero desafío empieza ahora: comprobar si puede mantener precios elevados cuando ese flujo empieza a debilitarse. Porque cuando un mercado depende tanto de una única fuente de demanda, cualquier cambio de tendencia puede tener un impacto mucho mayor del que muchos inversores imaginan", advierte el analista Pablo Gil en The Trader.

Un dato llama la atención: El número de operaciones de venture capital en crypto ha caído a su nivel más bajo en cinco años. El dinero en crypto no ha desaparecido. Se ha concentrado. El número de operaciones de venture capital en el sector ha caído a mínimos de cinco años. Menos acuerdos, pero los que se hacen son más grandes. Los megadeals se llevan el capital que antes se repartía entre decenas de startups. La consecuencia directa es la selección darwiniana del ecosistema. Las plataformas con liquidez real, usuarios reales y modelo de negocio probado se quedan con el dinero. Las que dependían de rondas frecuentes para sobrevivir se asfixian. Para los tokens nuevos, el mensaje es claro: ya no hay dinero fácil del venture capital que infle valoraciones en fases tempranas. El mercado pide tracción real antes de abrir el grifo de la financiación.

Secutitize estudia salir a Bolsa

Al margen de las oscilaciones de valor en el ecosistema cripto, hay mucho movimiento en torno a estos activos:

- Blackrock lanzará un ETF de Bitcoin que paga dividendos. BlackRock no solo quiere que los inversores tengan bitcoin. Quiere que su bitcoin les pague una renta mensual. El iShares Bitcoin Premium Income ETF, que cotizará en el Nasdaq bajo el ticker BITA, mantiene bitcoin y acciones del IBIT, y luego vende opciones call sobre entre el 25%y el 35% de las posiciones para cobrar la prima. El inversor cede parte del upside a cambio de un flujo de caja periódico. Con BITA, BlackRock convierte esa masa de dinero en el trampolín para lanzar el primer producto de renta real sobre bitcoin para inversores institucionales y retail. Goldman Sachs tiene en cartera un producto similar con lanzamiento previsto para el 1 de julio. La carrera está en marcha. El movimiento confirma que el mercado de ETF de bitcoin ha madurado del simple "comprar y mantener" a estructuras más sofisticadas con cash flow.

- Todo el mundo habla de la salida a Bolsa de SpaceX. Pero pocos hablan de que la SEC acaba de dar luz verde a una empresa que puede cambiar la propia Bolsa. Se llama Securitize y tokeniza activos para BlackRock, KKR, Apollo o VanEck. Hasta el propio NYSE se plantea tokenizar valores con ellos. El 29 de junio sus accionistas se reúnen para decidir su salto a Bolsa.

- Circle lanza cirBTC, un token Bitcoin 1:1 sobre Ethereum que compite con wBTC y Coinbase cbBTC. Circle no se conforma con ser el rey del USDC. Ahora quiere llevarse también la liquidez de Bitcoin al ecosistema Ethereum. La empresa lanza cirBTC, un token Bitcoin 1 a 1 respaldado por BTC real, emitido sobre Ethereum y con el sello regulatorio que Circle ha construido durante años con su stablecoin USDC. El producto va directo a pelear con wBTC, que lleva años siendo el estándar de BTC en DeFi, y con cbBTC de Coinbase, que irrumpió en 2024. La liquidez de Bitcoin llegando a DeFi en un formato institucional y regulado es un cambio estructural. Si cirBTC gana cuota, el TVL de DeFi crece y el modelo de negocio de Circle se diversifica más allá del USDC.

- Citrini Research apoya el modelo del token de HYPE. Hyperliquid pisa el acelerador y Citrini Research ve en HYPE una de las apuestas más interesantes del momento. La firma destaca que, a diferencia de buena parte del universo cripto, incluido bitcoin, el token genera flujo de caja real. Más del 90% de las comisiones de la plataforma se destinan al Assistance Fund, que compra HYPE de forma sistemática en el mercado abierto. La escala del programa impresiona. Según Citrini, las recompras de Hyperliquid habrían representado cerca de la mitad de toda la actividad de recompra de tokens del mercado cripto en 2025. Citrini cree que la pista de despegue de Hyperliquid sigue siendo enorme y que aún puede ganar cuota de mercado. El token HYPE supera en precio a SOL (73 vs 71) que cae a mínimos de 2023. Hace dos años, Hyperliquid era una nota al pie en un mercado dominado por Solana. Hoy HYPE cotiza más caro que SOL. Hyperliquid ha lanzado HIP-3, su protocolo de derivados perpetuos onchain, que ya mueve 62.000 millones al mes en volumen. El token HYPE cotiza a $73, superando por primera vez a Solana (SOL), que cae a mínimos no vistos desde 2023. Eso sí, Solana sigue cerca de 42.000 millones de market cap versus los 16.000 millones de Hyperliquid. El mercado de perps onchain es el segmento de más rápido crecimiento de DeFi en 2026. Hyperliquid está capturando cuota de exchanges centralizados con velocidad y profundidad de libro de órdenes que antes eran imposibles en cadena.

- JPMorgan, Citi, Bank of America y Wells Fargo planean lanzar una red de depósitos tokenizados para mediados de 2027, operada por The Clearing House. El objetivo es competir con stablecoins como USDC sin salir del sistema bancario regulado. Liquidación en tiempo real, 24/7, con garantía de depósito.

- Coinbase invierte en Ethena y anuncia un nuevo partnership. Coinbase Ventures ha metido ficha en Ethena tras comprar tokens ENA en el mercado abierto, y el anuncio le ha sentado al token como un café doble. La alianza entre Coinbase Global y Ethena apunta a reforzar productos financieros “onchain” y soluciones de ahorro con sabor cripto. De fondo aparece Circle Internet Group, vinculada al USDC, la segunda stablecoin más grande del mercado. La jugada tiene miga. Ethena es la creadora de USDe, un “dólar sintético” que mantiene el equilibrio usando coberturas delta-neutral con futuros perpetuos. Guy Young, fundador del proyecto, anunció en X que los productos de Ethena llegarán a la base de más de 100 millones de usuarios de Coinbase. Nada mal para una plataforma que lleva meses sufriendo salidas de capital y pérdida de market cap.

- El token TON hace un rebranding y pasará a ser GRAM, reflejando que está ligada a la plataforma Telegram. Pavel Durov ha decidido resucitar el nombre original de la criptomoneda de The Open Network: Gram. El CEO anunció que TON seguirá siendo la blockchain, pero la moneda nativa recuperará el nombre que aparecía en el primer white paper de 2018. La jugada forma parte de su campaña “Make TON Great Again”, que ya parece más un remake noventero que un simple rebranding. El cambio supone el cuarto paso de los siete previstos por Durov. Antes ya presumió de una actualización que hacía la red “diez veces más rápida”, con transacciones liquidadas en menos de un segundo. También prometió reducir las comisiones unas seis veces y colocar a Telegram como principal validador y guardián del ecosistema, desplazando a la TON Foundation.