Japón ofrece estabilidad pese a una deuda del 240% del PIB

Miguel Ángel Valero

"Durante décadas, Japón fue visto como el gran ejemplo de estabilidad financiera mundial: tipos ultra bajos, inflación inexistente, enorme ahorro interno y un Banco Central capaz de controlar prácticamente todo el mercado de deuda pública. Pero cada vez aparecen más grietas en ese modelo", señala el analista Pablo Gil en The Trader. Muchos analistas siguen interpretando la debilidad del yen simplemente como una cuestión de diferenciales de tipos frente a EEUU. Sin embargo, el problema probablemente sea mucho más profundo: el yen no se está debilitando solo por política monetaria… sino por miedo fiscal.

Japón acumula una deuda pública cercana al 240% del PIB bruto. Y aquí aparece el gran dilema. Si el mercado fijase libremente los tipos de interés a largo plazo, probablemente exigiría rentabilidades mucho más altas para financiar al Estado japonés. El problema es que eso dispararía el coste de financiación del Gobierno y podría desencadenar una crisis fiscal enorme. Por eso el Banco de Japón lleva años interviniendo masivamente el mercado de bonos. Actualmente posee más de la mitad de toda la deuda pública japonesa en circulación. El propio Banco Central se ha convertido en el principal comprador del Estado.

Y aquí aparece una idea muy importante: el Banco de Japón evita que el estrés se refleje en el mercado de deuda… pero el mercado termina trasladando ese riesgo a otro sitio: la moneda. El yen actúa cada vez más como válvula de escape del enorme desequilibrio fiscal japonés. De hecho, Japón paga tipos a 30 años relativamente parecidos a los de Alemania pese a tener una deuda muchísimo mayor. En condiciones normales eso tendría poco sentido, pero el mercado japonés de bonos lleva décadas profundamente intervenido. Si el riesgo no puede reflejarse plenamente en los bonos, acaba reflejándose en la divisa.

El problema es que esta situación empieza a tener efectos secundarios cada vez más incómodos. Un yen débil encarece enormemente las importaciones, reduce el poder adquisitivo de los hogares y empieza a generar tensiones políticas y sociales dentro del país.

Durante años vivimos convencidos de que los bancos centrales podían intervenir prácticamente cualquier mercado sin consecuencias graves. Pero Japón empieza a demostrar que esas consecuencias no desaparecen: simplemente se trasladan de un lugar a otro. Durante mucho tiempo el Banco de Japón contuvo la tensión en el mercado de bonos. Pero en cuanto ha intentado reducir ligeramente esa intervención, la presión ha comenzado a desplazarse todavía con más fuerza hacia el yen, obligando incluso a intervenir el mercado de divisas para frenar la depreciación del USDJPY.

"Y eso refleja perfectamente el verdadero problema de fondo: cuando un desequilibrio financiero es demasiado grande, el mercado siempre termina encontrando algún lugar donde expresarlo", advierte Pablo Gil.

Eastspring: Japón aporta rentabilidad y diversificación

Vis Nayar, Chief Investment Officer de Eastspring Investments, Ray Farris, Chief Economist, y Viola Wong, Economist, aportan una visión diferente. Creen que la Bolsa de Japón aporta, en el contexto actual de volatilidad en los mercados, alimentada por los problemas y dudas en el acuerdo de paz firmado entre Irán y EEUU, una mayor rentabilidad y diversificación. Y ello porque el mercado japonés presenta una serie de ventajas en el momento actual:

- Protección frente a la volatilidad: La Bolsa japonesa continúa subiendo gracias a las revisiones al alza de los beneficios empresariales.

- Diversificación: Porque a correlación de la Bolsa japonesa y la de EEUU es baja.

- Mayor rentabilidad de acciones value: Las reformas del gobierno japonés para las mejoras corporativas están aportando valor por fundamentales a las acciones que cotizan en la Bolsa.

- Buenas perspectivas para la economía japonesa. El crecimiento real de los ingresos sigue elevándose.

El índice MSCI Japan acumula una subida del 18% desde principios de año en términos de dólar, frente al 9% del índice MSCI US. La fuerte revisión al alza de las expectativas de beneficios empresariales ha sido uno de los factores que ha impulsado en mayor medida la rentabilidad del mercado japonés. El papel que desempeña el país en los segmentos de electrónica especializada que se benefician del fuerte aumento del gasto de capital en inteligencia artificial ha impulsado al alza las expectativas de beneficios del sector tecnológico. No obstante, esta revisión al alza de las expectativas se ha extendido también a otros sectores, como los de servicios de consumo, materiales, industria, finanzas y energía.

La exposición al mercado japonés ofrece ventajas de diversificación a los inversores, ya que la correlación de la renta variable japonesa con la estadounidense está entre las más bajas de los principales mercados. El estilo 'valor' del mercado japonés destaca por haber mantenido una correlación muy baja en términos históricos con el mercado estadounidense. El valor ha registrado una rentabilidad superior en Japón a tres, cinco y diez años, gracias en gran medida a las reformas del gobierno corporativo que se están llevando a cabo en el país, que están liberando valor para el accionista a través de la reducción de participaciones cruzadas, la distribución del exceso de efectivo en los balances con un aumento de los dividendos y las recompras de acciones y la actividad de fusiones y adquisiciones. Las reformas del gobierno corporativo están impulsando a máximos históricos la rentabilidad sobre el patrimonio.

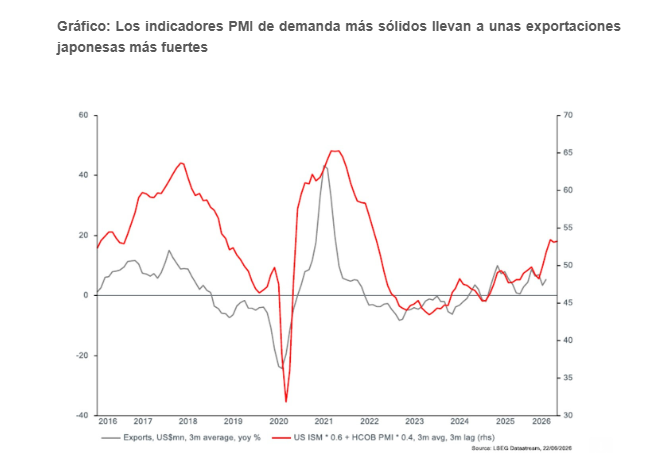

Las perspectivas económicas de Japón respaldan la continuidad de estas tendencias. Los indicadores de demanda de los principales mercados de exportación del país apuntan a una aceleración del crecimiento de las exportaciones japonesas en los próximos trimestres. A este crecimiento contribuye también la depreciación que ha venido registrando el yen en los últimos años, que ha llevado a la divisa a un mínimo histórico en términos de tipo de cambio real efectivo, ya que mejora la competitividad de las exportaciones japonesas.

El continuo crecimiento de la exportación, el aumento de la rentabilidad sobre el patrimonio y las medidas de ayuda fiscal a sectores estratégicos están impulsando en Japón el mayor crecimiento del gasto de capital de los últimos cinco años.

Estos factores están elevando el crecimiento real de los ingresos de los hogares hasta casi el 2%, lo que mejora las perspectivas de un consumo que ha mostrado una sorprendente capacidad de resistencia durante el último año.