El 24% del sector del juego y apuestas está en riesgo alto de impago

El sector del juego está experimentando una profunda transformación tecnológica que está acelerando el crecimiento de su consumo online. Este cambio de hábitos está provocando, por un lado, la implantación de nuevos sistemas que aseguren las condiciones de seguridad y trazabilidad de los nuevos entornos digitales y, por otro, la evolución del modelo del propio sector, basado hasta hace muy poco en las salas presenciales y los salones de juego. En este contexto, se observa un empeoramiento del riesgo de crédito de las empresas dedicadas al juego en España. De acuerdo con los datos que ofrece Insight View, de Iberinform (Crédito y Caución), el 24% está en riesgo máximo o elevado de incumplir sus pagos, dos puntos por encima de los valores que presentaba hace un año.

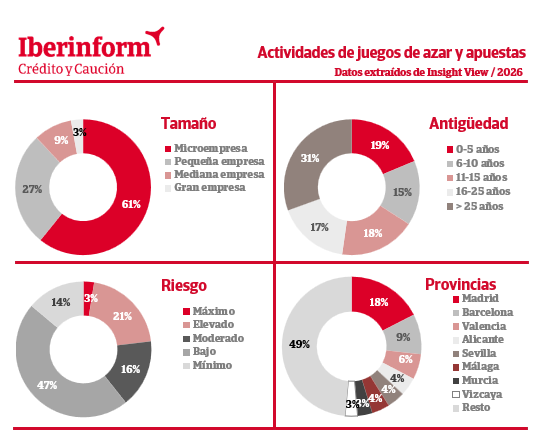

El sector de las apuestas y los juegos de azar muestra una fuerte dispersión territorial en España. Tras los dos grandes focos de actividad económica, Madrid (18% de las empresas del sector) y Barcelona (9%), solo Valencia (6%), Alicante (4%), Sevilla (4%), Málaga (4%), Murcia (3%) y Vizcaya (3%) logran porcentajes de concentración superiores o iguales al 3%. En estas provincias, el mayor deterioro del riesgo de crédito se registra en Madrid y Málaga (31% de las empresas en riesgo máximo o elevado), seguidas de Barcelona (27%), y Sevilla (25%).

La distribución por tamaños empresariales muestra un 61% de microempresas y un 27% de pequeñas empresas, con un relevante 9% de medianas y un 3% que ha alcanzado el tamaño de gran empresa. La antigüedad es un factor muy significativo a la hora de determinar los riesgos de crédito del sector. El 31% de las empresas de apuestas y juegos de azar supera el cuarto de siglo. Entre ellas, solo el 16% presenta un riesgo elevado o máximo. Este ratio se eleva al 36% entre las empresas creadas en los últimos diez años, que representan el 34% del total.