El PIB de España se frena y sigue la brecha per cápita con la UE

Miguel Ángel Valero

El RealTimeTracker de EY y EsadeEcPol estima un crecimiento trimestral del PIB del 0,7% en el primer trimestre de 2026, en línea con el promedio de los últimos trimestres (0,5% en el primero de 25, 0,7% en el 2º, 0,6% en el 3º, y 0,8% en el 4º). También anticipa una desaceleración en el 2º trimestre, hasta el +0,4%, indicando que el mantenimiento del dinamismo de la economía española proseguiría a corto plazo.

Este avance del 0,7% supondría la continuación de la tendencia positiva de crecimiento, ininterrumpida desde el confinamiento por la Covid en el 2T20. Esta tendencia se ha mantenido en un contexto de riesgos sesgados al alza y dificultades del entorno macro-financiero.

El avance estimado para el primer trimestre supera el pronóstico del Panel de Funcas (+0,5%) y el 0,4% de AIReF.

El avance del 0,7% previsto en el primer trimestre se explica por:

- Una evolución levemente positiva de las ventas minoristas de diciembre y de los índices de confianza de enero (PMI de manufacturas y de servicios o indicador OCDE adelantado);

- Una contribución levemente negativa de indicadores de oferta (producción industrial, salvo del componente de bienes intermedios) y del mercado laboral (afiliaciones).

El efecto arrastre del crecimiento de 2025 alcanza el 1,1%, cifra de avance “garantizada” en 2026 si la economía se mantuviera estancada.

La moderación en las tasas de crecimiento trimestral confirma avances en 2026 inferiores a los de 2025, que los analistas sitúan actualmente en la horquilla 2,2-2,4% y que dependen, un año más, de que la economía española siga siendo capaz de sortear un balance de riesgos que apunta al alza.

La tendencia de desaceleración proseguirá según apuntan previsiones actuales para 2026, situadas en el 2,2% (Banco de España y Funcas), 2,3% (FMI) y 2,4% (AIReF), previsiones que, no obstante, han venido revisándose al alza. El patrón durante los últimos años de ciclo expansivo fue de notoria infraestimación del crecimiento entre el consenso a principios de ejercicio y el preliminar anual de Eurostat (1,2 puntos en 2022, 1,6 puntos en 2023, 2,2 puntos en 2024 y 0,6 puntos en 2025), por lo que el potencial de crecimiento en 2026 podría estar sesgado a la baja si persisten los vientos de cola positivos este año.

La desaceleración prevista en 2026 se prevé moderada. La mayoría de factores que han sustentado el crecimiento en los años precedentes continúan presentes, incluyendo pujanza de la demanda interna sustentada en sólidos balances de hogares y empresas, baja exposición comercial a áreas de tensión geopolítica, dinamismo de la inmigración, salud de las cuentas externas, respaldo fiscal o impulso de la inversión gracias a los fondos NextGen.

No obstante, se espera una cierta tensión laboral (mayor porcentaje de empresas afectadas por falta de mano de obra) e inflacionaria (aumento en costes salariales y precios de consumo), así como un encarecimiento del tipo de cambio y un bajo crecimiento de nuestros principales mercados de exportación, factores que podrían estar detrás de la moderación del crecimiento en el año en curso.

El efecto arrastre del crecimiento en 2025 alcanza el 1,1% (avance previsto en 2026 si la economía se mantuviera estancada durante todos los trimestres), cifra que constituye el umbral inferior “garantizado” en caso de que no se produzcan. En este sentido, seguirán presentes en 2026 riesgos a la estabilidad financiera derivados de la fragmentación geoeconómica, aspecto que los reguladores y supervisores financieros están prestando una atención creciente. Por ejemplo, la Junta Europea de Riesgo Sistémico (ESRB, por sus siglas en inglés) presentó en un informe reciente un marco para el seguimiento del impacto de los riesgos geopolíticos sobre el sector financiero y los clasificó en:

- conflictos militares y guerras;

- vulnerabilidades de las infraestructuras, incluidos los sistemas energéticos y digitales;

- perturbaciones y sanciones comerciales;

- riesgos financieros y de capital; y v) factores políticos o sociales.

Los resultados de todos los indicadores analizados en el informe confirman que los riesgos geopolíticos se han intensificado en los últimos años, sobre todo por la fragmentación geoeconómica, las tensiones geopolíticas y la elevada incertidumbre de las políticas (comercial y global). Por ello, el éxito de la economía española durante el año en curso continuará siendo dependiente de la incertidumbre material y persistente respecto a las perspectivas macroeconómicas globales. Ciertamente, la economía española ha mostrado una notable desenvoltura hasta ahora en un panorama de riesgos acentuados, que le han permitido sortear persistentes focos de riesgo geopolítico, volatilidad financiera, mayores barreras comerciales o preocupación fiscal y escaso crecimiento en economías circundantes. Sin embargo, no existe garantía de que siga pudiendo esquivar el impacto adverso asociado a la materialización de amenazas como las citadas.

2,8% de crecimiento en 2025

La economía avanzó un 2,8% en 2025, siete décimas menos que en 2024, aunque según venía vaticinándose este registro dobló prácticamente el de la Eurozona (1,5%).

El INE publicó un avance del PIB del 0,8% trimestral en el 4º trimestre de 2025, superior al esperado, tras revisar ligeramente las estimaciones de los trimestres precedentes. El mayor crecimiento respecto al 3º fue debido a un saldo exterior menos negativo, debido a la subida de las exportaciones y un práctico mantenimiento del fuerte dinamismo de las importaciones. En cuanto al resto de componentes, destacó el buen comportamiento el consumo privado (que mantuvo un crecimiento trimestral del 1,0%) y la dinámica de la inversión, especialmente en construcción, por la aceleración de la inversión en vivienda.

Por el lado de la oferta, destacó el mayor dinamismo del sector servicios (especialmente en actividades inmobiliarias y financieras) y la recuperación del sector primario. Por el contrario, la industria perdió algo de dinamismo. En términos interanuales, el crecimiento cifró una trayectoria de leve desaceleración, desde el 3,0% el 1T25 al 2,6% en el 4T25. El avance del PIB en el último cuarto del año volvió a superar con creces el crecimiento en la Eurozona (0,3% trimestral) y en los países (0,8% Portugal, 0,5% Países Bajos, 0,3% Alemania e Italia, 0,2% Francia).

Entretanto, el mercado laboral siguió exhibiendo un notable dinamismo a cierre de año, según la EPA del 4º trimestre de 2025. La tasa de paro bajó a mínimos desde el primer trimestre de 2008, franqueando la barrera psicológica del 10%, gracias al mejor avance del empleo en dos años y medio (+0,90% trimestral desestacionalizado), que situó el número de ocupados en 22,5 millones.

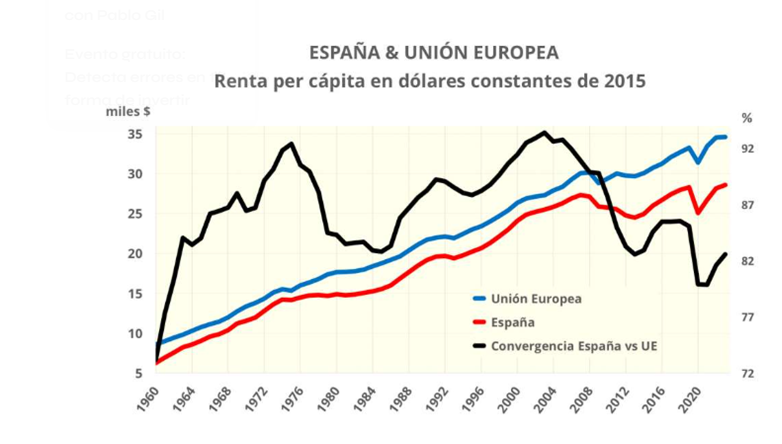

The Trader: mejora insuficiente de la brecha con la UE

Por su parte, el analista Pablo Gil se centra en The Trader en la brecha per cápita con la Unión Europea (UE). España ha logrado reducir ligeramente la brecha de PIB per cápita con la UE desde la pandemia, pero sigue estando un 18% por debajo de la media. Es una mejora real, respaldada por datos, pero todavía insuficiente si el objetivo es converger de verdad con Europa.

Según el último informe del Observatorio de Productividad y Competitividad elaborado por la Fundación BBVA y el Ivie, el PIB por habitante en España ha crecido a un ritmo anual del 3,78% desde el Covid, frente al 2,42% de la media europea. Solo Italia lo ha hecho mejor en este periodo. Economías clave como Alemania o Francia han quedado muy por detrás.

Parte del crecimiento ya no se explica solo por más empleo o más inversión, sino porque la productividad total de los factores ha aportado aproximadamente un tercio del crecimiento desde 2021 y ha crecido cerca de un 2% en 2024, mientras que en la media europea ha caído. Es un cambio de patrón que merece ser destacado.

Pero el avance es muy desigual. Los mayores aumentos de productividad se concentran en algunos sectores privados muy concretos, mientras que áreas clave como educación, sanidad, servicios sociales, construcción o comercio siguen estancadas o incluso retroceden. Justo los sectores con mayor peso estructural y mayor impacto en la calidad del crecimiento a largo plazo.

Además, hay un problema de fondo que no se está corrigiendo: el escaso dinamismo empresarial. Desde 2008 la creación neta de empresas es negativa, lo que resta productividad al conjunto de la economía. Sin empresas nuevas, más grandes y eficientes, la mejora actual corre el riesgo de ser coyuntural

.Si España quiere cerrar la brecha con Europa tendrá que sostener la productividad en el tiempo, reformar los sectores menos eficientes y eliminar los obstáculos que frenan el crecimiento empresarial. Sin eso, la convergencia seguirá siendo parcial y frágil, por muy buenos que parezcan los titulares.

El entorno regulatorio y fiscal se ha convertido en uno de los principales frenos a la creación neta de empresas: exceso de burocracia, inseguridad normativa, costes laborales e impositivos elevados y pocas facilidades para que las empresas crezcan en tamaño. Sin un cambio profundo en este marco, es difícil que nazcan más compañías productivas de las que desaparecen. Y ésa es una de las grandes asignaturas pendientes de la economía española. "Sin empresas nuevas, más grandes y eficientes, la mejora de la productividad será frágil y la convergencia con Europa seguirá siendo incompleta", avisa este experto.