El sector químico alerta del riesgo de desinversiones

La Química Básica continúa manteniendo una situación crítica como consecuencia de la debilidad de la demanda europea y, sobre todo, por el elevado diferencial de costes energéticos frente a Estados Unidos y China. Más allá de las positivas medidas temporales adoptadas ante el conflicto de Oriente Medio, es necesario acometer con urgencia medidas estructurales sobre la electricidad (fiscalidad, peajes de acceso, servicios de ajuste y compensaciones por emisiones indirectas de CO2) y el gas (Estatuto de Consumidores Gasintensivos) para garantizar un precio final de la energía más competitivo y evitar desinversiones.

Además de la energía, es preciso abordar reformas para simplificar y mejorar la regulación que afecta a la industria química, acelerar y reforzar las medidas de defensa comercial y desarrollar modelos de Contratos por Diferencias de Carbono para impulsar la inversión en tecnologías para alcanzar la neutralidad climática.

Son los mensajes lanzados por la presidenta de la Federación Empresarial de la Industria Química Española (Feique), Teresa Rasero, y el director general, Antonio Labat, en la presentación de la situación del sector en 2025.

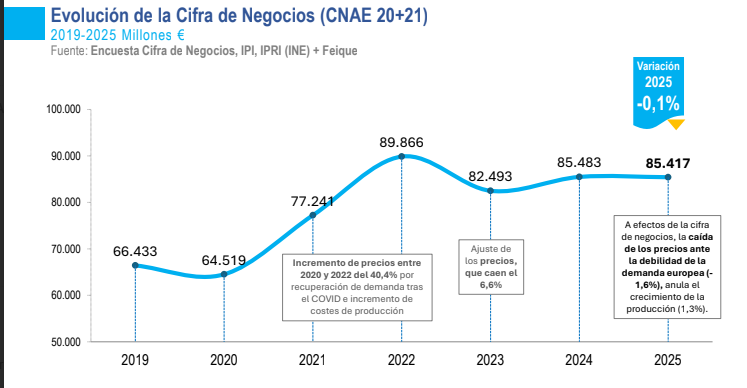

El sector químico español cerró 2025 con una cifra de negocios de 85.417 millones€ (-0,1% sobre 2024).Aunque la producción creció un 1,3%, la caída de los precios (-1,6%) anuló este crecimiento ajustando a la baja la cifra de negocios. La debilidad de la demanda europea, junto a la creciente presión competitiva internacional y las tensiones comerciales han condicionado el comportamiento negativo de los precios.

Se mantuvo un crecimiento estable en los sectores de Química de Consumo y Farmaquímica, mientras que la Química Básica, que representa un tercio de la producción, volvió a acusar la debilidad de la demanda internacional, fundamentalmente europea, en sectores clave como la automoción o la construcción. Caracterizada por su alta demanda energética, la Química Básica sigue arrastrando un grave problema de competitividad por los desproporcionados precios del gas y la electricidad que Europa afronta en los últimos años, particularmente desde la invasión rusa de Ucrania.

En 2025, las exportaciones del sector químico alcanzaron los 62.926 millones€, registrando un crecimiento del 6,4%, lo que le situó como primer sector exportador de la industria española, al concentrar el 18% de las mercancías vendidas en mercados exteriores, seguido de la automoción (16,1%) y la industria alimentaria (15,2%). La industria química realiza el 73,7% de su cifra de negocios en mercados internacionales: el 56% de las exportaciones tuvo como destino países de la Unión Europea, siendo Francia (9,6%), Alemania (8,9%) y Países Bajos (7,1%) los principales mercados; las extracomunitarias se dirigieron principalmente a EEUU (4,9%), Suiza (3,6%) y China (3,3%).

Por lo que respecta a las importaciones, éstas crecieron un 7,7% hasta los 66.852 millones€. Los principales orígenes de las compras exteriores fueron EEUU (12,7%), Alemania (12,6%) y Francia (10%), mientras que China ocupó la sexta posición, con un 5,9%.

La Química Básica suministra productos esenciales para el 98% de las actividades productivas al estar al inicio de prácticamente todas las cadenas de valor, constituyendo un elemento fundamental para la autonomía estratégica. Existe, por tanto, un evidente riesgo de desinversión. Desde 2022, la industria química básica europea ha cerrado 126 plantas, perdiendo 37 millones de toneladas de capacidad de producción, lo que equivale al 9% de la capacidad instalada.

Impacto de la guerra en Oriente Medio

El principal impacto de la guerra en Oriente Medio sobre el sector químico se concentra en el incremento de los costes energéticos, especialmente del gas natural y la electricidad. En el primer caso, el diferencial de precios registrado en marzo respecto a febrero alcanza los 20,5 €/MWh, lo que supone un sobrecoste estimado de 40 millones€ para el sector. En cuanto a la electricidad, aunque el diferencial de precio medio mensual en el mercado mayorista respecto a febrero es superior, situándose en 23,6 €/MWh, su impacto estimado es más bajo, en torno a 20 millones€, debido al menor peso del consumo eléctrico frente al gas natural.

No obstante, el impacto real sobre el sector químico dependerá tanto del grado de cobertura que las empresas mantengan en sus contratos de suministro energético, como de la capacidad de trasladar los sobrecostes generados a la demanda. En todo caso, el mayor riesgo está en una prolongación del conflicto, que podría elevar el precio del gas hasta el entorno de los 90€/MWh si se extendiera entre 10 y 12 semanas, y trasladar este sobrecoste a los mercados eléctricos durante junio, a medida que haya mayor demanda de gas en los mercados de generación por la menor aportación previsible de eólica e hidráulica. Por otra parte, diversas materias primas químicas también se están viendo afectadas por el cierre del estrecho de Ormuz, entre las que destacan la nafta y la urea, cuyos precios se han incrementado un 67% y un 48%, respectivamente. A ello se suma el encarecimiento de los fletes, con sobrecostes adicionales de entre 3.000 y 4.000$ por contenedor, así como el aumento de las primas de los seguros, en función de las rutas de tránsito.

Medidas estructurales

En ese sentido, Feique reclama medidas estructurales para prevenir desinversiones:

- Un precio eléctrico final más competitivo. Independiente de la situación en Oriente Medio, los precios eléctricos arrastran desde el conflicto de Ucrania un incremento muy sensible: al cierre de 2025 el precio medio del gas se situó un 145% por encima de los precios precrisis de 2019, los derechos de emisión acumularon un incremento del 170%.

- Derogar (o tipo 0) el Impuesto de Valor de Producción de Energía Eléctrica (IVPEE): El IVPEE solo se aplica en España, encareciendo el precio de mercado un 7%.Se estableció para detener y reducir el déficit de tarifa acumulado (28.000 millones € en2012), y éste desaparecerá completamente en 2027.

- Ampliar la base de beneficiarios de la reducción del Impuesto Especial sobre la Electricidad (85%) al conjunto de la industria: El IEE puede reducirse universalmente al tipo mínimo del 0,5% (recomendado por la Comisión Europea), o bien acotar una reducción del 85% (sobre el 5,11 nominal) al conjunto de la industria manufacturera, modificando el artículo 98.1 de la Ley 38/1992 de Impuestos Especiales.

- Establecer de forma permanente una reducción del 80% de los peajes de acceso a empresas electro intensivas, tal y como se aplica en Francia y Alemania, nuestros principales competidores internacionales.

- Solucionar el alto impacto de los Servicios de Ajuste (restricciones técnicas) en los precios eléctricos

- Incrementar las compensaciones por las emisiones indirectas de CO2 hasta los 1.000 millones €

- Desarrollar un Estatuto de Consumidores Gasintensivos: Los precios del gas en Europa son, como media, entre 4 y 5 veces más elevados que en EEUU y un 30% superiores a los de China. Este diferencial castiga la competitividad de la industria europea, por lo que es preciso establecer mecanismos para las empresas más gasintensivas hasta que las tecnologías alternativas alcancen su plena viabilidad económica.

- Simplificar la normativa comunitaria y flexibilizar y mejorar las regulaciones: los costes derivados del cumplimiento de la normativa europea han venido aumentando progresiva e inexorablemente durante los últimos veinte años, pasando del 4% en 2004, hasta el 12-13% de su valor añadido bruto. En el caso de España, este porcentaje supone un coste anual aproximado de 2.700 millones€.

- Generar un instrumento efectivo de financiación de las inversiones para la descarbonización: los Contratos por Diferencias de Carbono constituyen una herramienta que permite afrontar con mayor certidumbre las inversiones en tecnologías de descarbonización.

- Reforzar la aplicación de instrumentos de defensa comercial y el acceso a nuevos mercados. Desde 2023 se observa una mayor proliferación de denuncias e investigaciones abiertas por la Unión Europea ante evidencias de prácticas de dumping desde terceros países, que afectan en mayor medida a la química básica (40% frente al 19% de los seis años anteriores). Actualmente se encuentran en vigor 54 medidas de protección para productos químicos, el 63% a China. Respecto a los nuevos mercados, se considera necesario, por un lado, vigilar el cumplimiento delos acuerdos comerciales en vigor y, por otro, realizar el seguimiento de los acuerdos con Mercosur, India, México, EAU, Tailandia, Filipinas, Malasia, Indonesia y Australia.