Las empresas con recompra de acciones baten claramente al Stoxx 600

Miguel Ángel Valero

Durante años, uno de los grandes argumentos a favor de la Bolsa estadounidense frente a la europea no era solo el crecimiento, ni la tecnología, ni la profundidad de su mercado. Era la cultura de retorno al accionista. En EEUU, la recompra de acciones se convirtió hace décadas en una herramienta estructural. Las compañías reducían el número de títulos en circulación, elevaban el beneficio por acción y sostenían la cotización incluso en entornos complejos. Era un flujo constante de demanda interna que actuaba como red de seguridad del mercado. Europa, en cambio, era territorio de dividendos. Más conservadora, más bancaria, menos agresiva en ingeniería financiera. Hasta ahora.

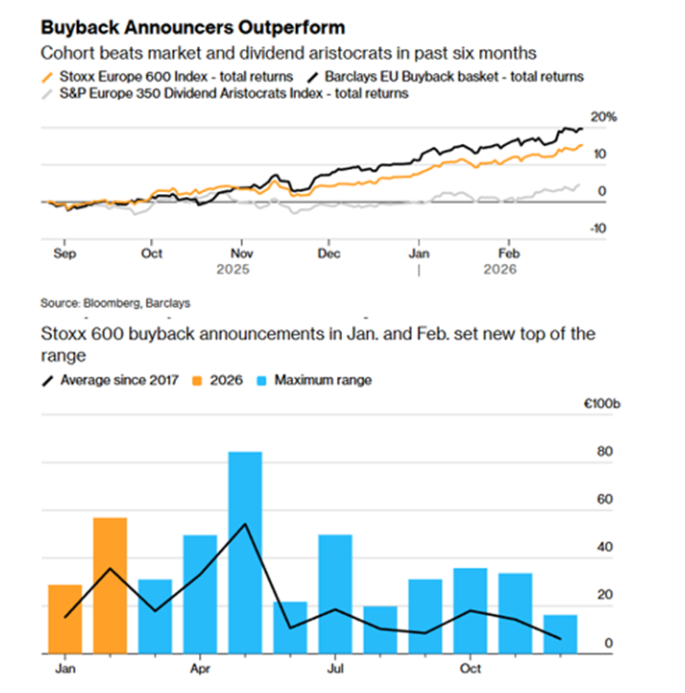

En los dos primeros meses de 2026, las compañías del índice Stoxx Europe 600 han anunciado recompras por 85.700 millones€. Es el mayor volumen jamás registrado para el periodo enero-febrero. Y lo relevante no es solo la cifra, sino el cambio de mentalidad que representa. Tecnológicas, financieras e industriales están liderando el movimiento. Bancos como Deutsche Bank AG o Societe Generale SA han anunciado programas relevantes tras un 2025 muy sólido para el sector. London Stock Exchange Group PLC comunicó un plan de recompra de 3.000 millones de libras. Y el caso más llamativo ha sido el de Rolls-Royce Holdings Plc, que sorprendió con el mayor programa de su historia, hasta 9.000 millones de libras hasta 2028, impulsando sus acciones a máximos históricos.

El mercado está premiando esta estrategia. Una cesta de compañías europeas que han anunciado recompras ha superado en más de cinco puntos porcentuales al conjunto del Stoxx 600 en los últimos seis meses. Incluso ha batido a los tradicionales “aristócratas del dividendo”. Ya no es solo una cuestión de rentabilidad por dividendo. Es retorno total.

Hay otro dato clave: aproximadamente el 76% de los planes de recompra autorizados aún no se han ejecutado. Eso significa que buena parte del dinero todavía no ha entrado realmente al mercado. Hay “pólvora seca” para sostener flujos en los próximos trimestres.

Mientras tanto, en EEUU empiezan a aparecer señales de desaceleración. Las recompras del S&P 500 están perdiendo ritmo según estimaciones basadas en flujos corporativos. Tras el pico de principios del año pasado, el porcentaje de capitalización recomprado ha caído de forma significativa. La ironía es evidente: justo cuando Europa acelera en retorno al accionista, EEUU empieza a moderarlo.

Este cambio llega en un contexto en el que la Bolsa europea ya está comportándose mejor que la estadounidense en 2026. El Stoxx 600 supera al S&P 500 en unos cinco puntos desde comienzos de año. La combinación de valoraciones más atractivas, menor peso tecnológico (lo que reduce el riesgo de concentración), estímulo fiscal en defensa y tipos más bajos que en EEUU está actuando como catalizador. Y ahora se suma un factor estructural adicional: recompra masiva y creciente disciplina de capital.

Durante mucho tiempo, invertir en Europa significaba aceptar menor crecimiento a cambio de estabilidad y dividendo. Hoy empieza a parecer algo distinto: valoración razonable + dividendo sólido + recompras crecientes.

En los mercados, los cambios estructurales no se anuncian con trompetas. Se detectan en los flujos. Y cuando las empresas se convierten en compradores netos relevantes de sus propias acciones, el equilibrio oferta-demanda cambia.

La narrativa de que Europa siempre es el “hermano lento” frente a Estados Unidos puede estar quedándose obsoleta. Si las compañías europeas adoptan de forma sostenida una cultura más activa de retorno total al accionista, el diferencial histórico de rentabilidad podría empezar a estrecharse más de lo que muchos esperan.

"Y cuando el consenso todavía mira a Wall Street como única referencia, a veces es cuando más interesante se vuelve mirar al otro lado del Atlántico", subraya el analista Pablo Gil en The Trader.