La IA es "el elefante en la habitación"

Miguel Ángel Valero

"Aunque nuestra atención va a seguir centrada durante un tiempo en la geopolítica y todas sus derivadas, el elefante en la habitación continúa siendo las implicaciones a medio plazo de la IA en las variables macroeconómicas. El riesgo es pecar de optimismo, pero la punta del iceberg de esta megatendencia es esperanzadora, considerando los primeros efectos positivos en el crecimiento americano y en los resultados de las empresas del sector", señala José Ramón Díaz en el análisis casi monográfico que CaixaBank Research dedica a la inteligencia artificial (IA).

La inversión en tecnología en EEUU (equipos de procesamiento, software e investigación y desarrollo) lleva creciendo a ritmos interanuales del 15% en los últimos seis meses, erigiéndose en la principal palanca de crecimiento. Desde la irrupción de ChatGPT hace tres años, las llamadas Siete Magníficas explican más de un 50% del incremento del beneficio del S&P 500 y un 60% del aumento acumulado en la capitalización bursátil.

La IA se está convirtiendo en un área prioritaria de competencia económica entre las grandes potencias. Con estratégicas muy diferentes entre el objetivo americano de definir la frontera tecnológica, aprovechando sus ventajas competitivas en capital humano y capacidades tecnológicas, frente a China, que prioriza optimizar la cadena global de valor industrial y la escala, además de la seguridad. Mientras, Europa, ante el riesgo de quedar rezagada, refuerza el debate sobre el equilibrio entre regulación, competitividad y escala, a la vez que intenta articular una gobernanza común para aprovechar la fortaleza que supone nuestra base científica e investigadora y reducir la elevada dependencia externa en semiconductores y modelos fundacionales.

Estrategias diferenciadas entre EEUU, China y la UE

El potencial de la IA reside en la complejidad, la velocidad y la fiabilidad con la que realiza tareas. Su desarrollo descansa en la combinación de conocimiento avanzado para el diseño de modelos de lenguaje, ordenadores equipados con chips de alta capacidad de procesamiento y una sólida arquitectura física –centros de datos– y digital –infraestructura en la nube– para el almacenamiento de información y el entrenamiento de modelos.

En este terreno, EEUU ha consolidado su posición en la frontera global de la IA gracias a su capital humano, sus capacidades tecnológicas y un entorno empresarial propicio. Cuenta con un ecosistema innovador basado en universidades de élite y concentración de talento STEM e investigador internacional. Dispone además de apoyo público como incubador temprano, liderado por agencias civiles (NSF) y militares (DARPA), y de un clúster empresarial con grandes compañías tecnológicas, integradas en el tejido industrial y con músculo financiero y apetito por el riesgo. A ello se suman una fiscalidad y un marco regulatorio favorables, de mínima intervención en la fase de desarrollo, todavía sin una ley integral federal y con predominio de actuaciones ex post.

El plan de acción de la Administración Trump ha reforzado la apuesta por la frontera tecnológica con un marcado acento geoestratégico, fijando como objetivo explícito que semiconductores, modelos y aplicaciones estadounidenses sean hegemónicos a escala global y se conviertan en el nuevo 'patrón oro', subraya el análisis de David Martínez Turégano.

En contraste, la planificación, coordinación y orientación estatales son la base del modelo chino. Si bien son las empresas privadas quienes han capitalizado la mejora exponencial de capacidades tecnológicas en la última década, la investigación y el desarrollo de la IA están alineados con las prioridades nacionales. Frente al objetivo estadounidense de definir la frontera tecnológica, China prioriza eslabones clave en la cadena global de valor industrial, la escala, la autosuficiencia tecnológica y la seguridad. A ello contribuyen subsidios, incentivos fiscales y mecanismos de financiación pública, tanto a nivel central como provincial. Este enfoque se complementa con el control preventivo de los contenidos con impacto social, incluidos requisitos de registro y evaluación ex ante de los sistemas de recomendación en aplicaciones digitales. La regulación reciente refuerza los límites a la difusión pública de información mientras mantiene mayor libertad relativa en la investigación, el desarrollo y el entrenamiento de modelos para usos productivos o estratégicos.

Por su parte, la UE busca articular una gobernanza común que supere la prevalencia de los marcos nacionales en el desarrollo de la IA. La principal fortaleza del ecosistema innovador europeo es su base científica e investigadora, con universidades y centros de excelencia. Sin embargo, adolece de una coordinación supranacional insuficiente y de una priorización limitada de sus programas marco, como Horizon Europe. El sistema financiero está menos orientado a la asunción de riesgos y, junto con la fragmentación del mercado interior, dificulta la transferencia y monetización del conocimiento, y el escalado tecnológico. Para proteger a los ciudadanos, el marco normativo de la UE prioriza la regulación ex ante de los usos de la IA en función del riesgo, lo que puede desplazar su desarrollo lejos de la frontera innovadora. A ello se añade una elevada dependencia externa en semiconductores avanzados y modelos fundacionales, que la UE trata de mitigar mediante una estrategia de autonomía abierta y diversificación de socios económicos.

Ganancias de productividad

La IA generativa tiene rasgos de tecnología de propósito general: aplicación en muchos sectores, mejora rápida de la propia tecnología y catalizador de innovaciones complementarias. Ya ocurrió con la electricidad o con internet. "Aun así, un potencial elevado no implica un impacto macro inmediato ni uniforme. La magnitud final dependerá de la velocidad de adopción y de la capacidad de las empresas para reorganizar procesos", avisa Oriol Carreras en su análisis.

Desde la irrupción de ChatGPT en 2022, se ha disparado la investigación sobre el impacto de la IA en la productividad de los trabajadores. Un repaso por parte de la OCDE indica que, en promedio, el uso de herramientas de IA puede elevar la productividad individual en torno a un 30%, y algunos estudios encuentran mejoras superiores al 50% en tareas concretas. Muchos de estos estudios, realizados en entornos controlados en los que un grupo de trabajadores recibe acceso a la herramienta y otro no, encuentran mejoras de productividad muy elevadas en tareas en las que la tecnología tiene una aplicación directa, como programar o escribir.

Estos resultados no deben leerse como una estimación automática del impacto sobre toda la economía. Primero, porque se concentran en tareas específicas y segundo, porque suelen dejar fuera costes de implantación (formación, adaptación de procesos, cambios organizativos, fricciones legales o técnicas). En suma, muestran lo que la IA puede hacer en condiciones favorables, aunque no necesariamente lo que hará de inmediato a escala agregada. Aun así, representan un suelo. A medida que la tecnología avance, cabe esperar mejoras adicionales, y la evidencia disponible hasta el momento sugiere que el ritmo de mejora es elevado. Muchos estudios disponibles, por ejemplo, se realizaron antes de la llegada de agentes autónomos de IA capaces de ejecutar tareas completas sin intervención humana; si este tipo de soluciones se consolida, las ganancias de productividad podrían ampliarse sustancialmente. Hay, además, un patrón que se repite en muchos trabajos: entre trabajadores que realizan la misma tarea, la IA suele ayudar más a quienes partían de un nivel de productividad más bajo. En ese sentido, actúa como 'nivelador'.

Los avances a pequeña escala no siempre se transfieren a las cifras macro. Si la IA afectara intensamente a pocas ocupaciones, el impacto agregado podría ser limitado. El Nobel de Economía, Daron Acemoglu, explica que la IA eleva la productividad por dos vías: automatiza tareas (sustituye trabajo humano) o complementa al trabajador (le permite hacer más y mejor). Ambas aumentan la productividad, pero con implicaciones distintas para empleo, salarios y desigualdad.

Estima que un 20% de las tareas son susceptibles de ser automatizadas y que, de éstas, solo un 23% será económicamente viable automatizar en los próximos 10 años. Otros expertos hablan de un 60% de tareas susceptibles de ser automatizadas y una viabilidad del 80% de los casos

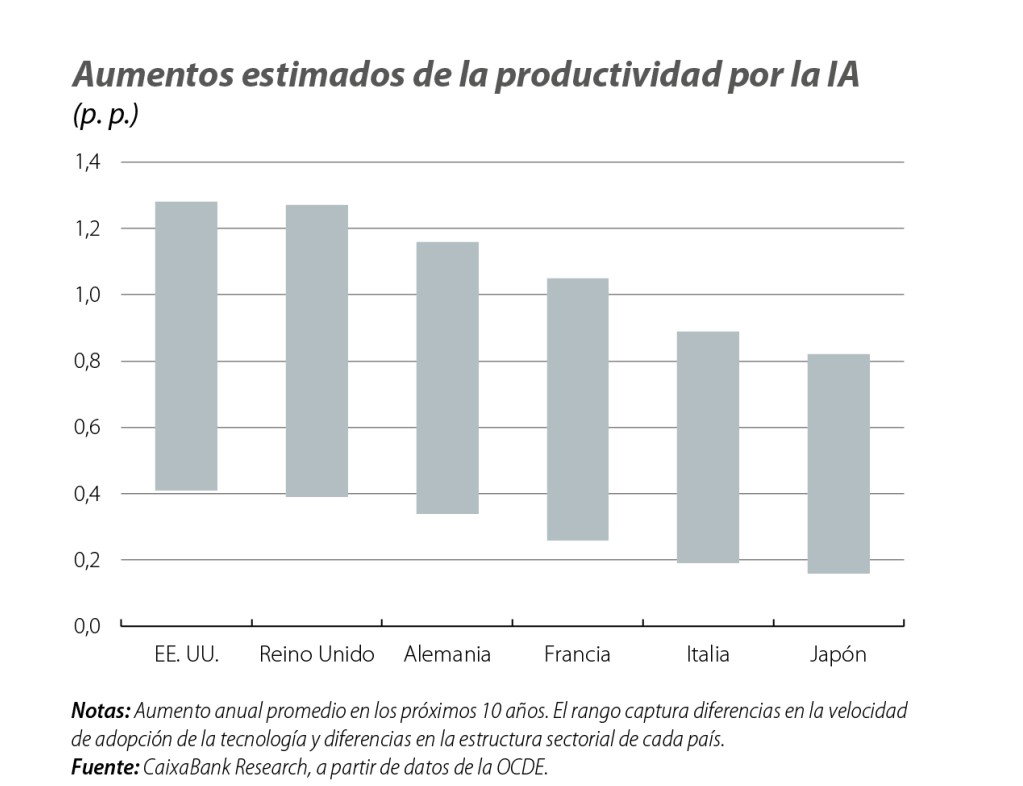

Las estimaciones agregadas varían significativamente según los supuestos acerca de la proporción de tareas afectadas y las ganancias medias de productividad. En un extremo, Acemoglu plantea ganancias de productividad modestas, cercanas a una décima al año. La OCDE estima que, en los próximos 10 años, el el crecimiento anual de la productividad aumentará entre 0,4 y 1,3 puntos en EE. UU. y entre 0,2 y 0,8 puntos en otras economías avanzadas. Son rangos amplios, que dependen de los distintos supuestos sobre la velocidad de adopción de la tecnología y la estructura sectorial de cada economía.

La IA puede facilitar nuevas ocupaciones y modelos de negocio, y podría acelerar la innovación científica. La OCDE observa indicios de un círculo virtuoso de innovación: aumentan las patentes de IA generativa citadas en desarrollos de otros campos y, a su vez, aumentan las patentes de IA generativa que citan innovaciones de otros campos que citaban patentes de IA generativa. La IA favorece la innovación en otros campos y que éstos aceleran la propia innovación en IA.

También falta incluir los efectos adversos. La economía no siempre funciona como la suma de tareas aisladas. Un ejemplo sencillo es el llamado efecto Baumol: si la productividad avanza mucho en unos sectores pero poco en otros, los salarios tienden a moverse de forma parecida entre sectores. Si no fuera así, los trabajadores acabarían moviéndose hacia donde se paga mejor. Para retenerlos, los sectores menos productivos tienen que subir salarios, aunque no produzcan más. El aumento de salarios en estos sectores se traduce en mayores precios y, por tanto, el peso de estos sectores sobre el gasto final aumenta y diluye el impacto del aumento de la productividad de los sectores más punteros. Simulaciones de la OCDE sugieren que

El efecto neto de la IA sobre el empleo es ambiguo. Por un lado, la automatización reduce la demanda de trabajo en las tareas afectadas. Por otro, las nuevas tecnologías también crean puestos de trabajo nuevos –el canal de reinstauración–. Este último es un canal importante. En las cuatro décadas que siguieron a la Segunda Guerra Mundial, la aparición de ocupaciones nuevas compensó por completo la destrucción de puestos por automatización. La gran incógnita es si la IA replicará ese patrón y a qué ritmo. A ello se añade un tercer canal: al elevar la productividad, la IA puede redundar en menores costes, precios más bajos y mejores productos, lo que podría estimular la demanda y, por tanto, también la de trabajo.

La desigualdad salarial tampoco sigue una dirección única. A diferencia de otras olas tecnológicas, como la robótica, que afectaron de manera desproporcionada a determinados colectivos, la exposición a la IA parece relativamente extendida entre ocupaciones de distinto nivel de cualificación, lo que podría limitar el aumento de la desigualdad salarial. El FMI matiza, no obstante, que los trabajadores con mayores ingresos son, por un lado, quienes tienen un mayor riesgo de que la IA sustituya su trabajo, pero, a la vez, quienes cuentan con mayor recorrido para beneficiarse de su complementariedad. El efecto de la IA sobre la desigualdad salarial depende de a quién ayude y a quién perjudique más: si domina la sustitución de tareas, la desigualdad podría reducirse (porque se verían más afectados los empleos mejor pagados). Si domina la complementariedad, la desigualdad tendería a aumentar (porque se refuerza más a los trabajadores con mayores cualificaciones). Y si la IA eleva la productividad agregada, los salarios pueden crecer para todos, pero más para quienes presentan mayores complementariedades con la IA, ampliando de nuevo las diferencias.

El reparto de las ganancias dependerá también del entorno competitivo. La IA puede reducir barreras de entrada en algunos mercados. Herramientas más baratas para programar, traducir, diseñar o analizar datos pueden permitir que empresas pequeñas hagan cosas que antes exigían más escala. En mercados competitivos, parte de las ganancias se trasladarían a precios más bajos y a una difusión amplia del beneficio. Si, por el contrario, las empresas capturan la mayor parte de las rentas –por patentes o poder de mercado–, el reparto puede ser desigual.

Esta tensión es especialmente relevante en el propio mercado de la IA. Las economías de escala –a mayor tamaño, mayor eficiencia–, las economías de alcance –un mismo modelo se puede adaptar a múltiples usos a un coste relativamente bajo– y los cuellos de botella en el acceso de datos para entrenar los modelos, así como el coste de la computación y del capital humano, empujan de forma natural a este mercado hacia una mayor concentración. No es inevitable, pero sí un riesgo plausible. Por eso, la vigilancia de las autoridades será importante: no para frenar la innovación, sino para evitar que una tecnología con capacidad de elevar el bienestar acabe capturada por estructuras de mercado excesivamente cerradas.

La IA será transformadora. Su potencial para elevar la productividad es real, pero su despliegue será gradual. Primero predominará el ahorro de tiempo en tareas concretas. Los cambios de mayor calado llegarán después, cuando las empresas rediseñen procesos completos y cuando la IA contribuya a acelerar la generación de conocimiento y de nuevas ideas. El escenario más razonable es, por tanto, uno de ganancias crecientes a medio plazo, con mayor intensidad y velocidad en EEUU que en Europa, dada su mayor velocidad de adopción tecnológica y su protagonismo del sector tecnológico.

En ese marco, parece plausible esperar mejoras de productividad de hasta 1 punto anual en EEUU en un horizonte de 5 a 10 años, y de alrededor de la mitad en Europa. "No sería una revolución instantánea, pero sí un cambio de gran magnitud para el crecimiento", concluyen los expertos de CaixaBank Research.