Cae el mito de que la Bolsa protege siempre contra la inflación

Miguel Ángel Valero

Durante años se ha repetido que “la Bolsa protege contra la inflación”. La teoría parece lógica: si los precios suben, las empresas también subirán precios y sus beneficios acabarán creciendo. El problema es que la historia real de los mercados cuenta algo bastante distinto. Y probablemente el mejor ejemplo sea la década de 1970.

Aquellos años estuvieron marcados por shocks energéticos, guerras, crisis geopolíticas y una inflación persistentemente alta. Mucha gente asume que la bolsa debió comportarse relativamente bien en ese entorno. Pero ocurrió justo lo contrario.

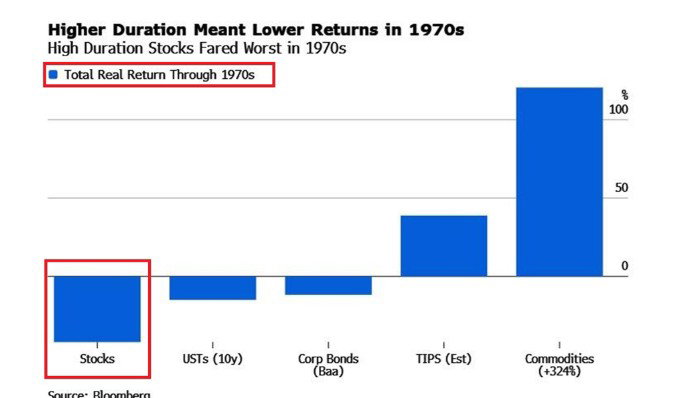

El gráfico que aporta el analista Pablo Gil en The Trader es muy revelador.

Mientras las materias primas se dispararon más de un 300% en términos reales, las acciones ofrecieron rentabilidades reales profundamente negativas durante buena parte de la década. Y lo más llamativo es que incluso los bonos del Tesoro estadounidense y los bonos corporativos (activos normalmente considerados muy vulnerables a la inflación) terminaron comportándose mejor que la Bolsa.

Eso rompe una de las ideas más repetidas en inversión: que la Bolsa siempre protege frente a la inflación. En realidad, la inflación elevada no suele ser amiga de los mercados bursátiles. Cuando la inflación se acelera, los bancos centrales suben tipos de interés, aumenta el coste de financiación, se reduce el consumo, caen los márgenes empresariales y las valoraciones bursátiles empiezan a comprimirse. Las compañías de crecimiento y especialmente las tecnológicas suelen ser las más vulnerables, porque gran parte de su valoración depende de beneficios esperados muchos años en el futuro. Cuando suben los tipos, esos beneficios futuros valen menos en términos presentes.

Es exactamente lo que ocurrió en 2022. Con la inflación disparándose, el S&P 500 cayó más de un 20% mientras bonos y acciones sufrían simultáneamente. Algo parecido ya había ocurrido durante otros episodios de inflación elevada y shocks energéticos, como la Guerra del Golfo de 1990.

Los datos históricos son bastante claros. Desde 1973, cuando la inflación en EEUU ha estado por encima del 3%, las acciones solo han generado rentabilidades reales positivas aproximadamente el 48% del tiempo. Cuando la inflación ha estado por debajo del 3%, esa cifra sube cerca del 90%.

Eso no significa que la Bolsa sea una mala inversión a largo plazo. Históricamente sigue siendo uno de los mejores activos para generar riqueza durante décadas. Pero una cosa es invertir a largo plazo y otra asumir que las acciones son automáticamente un refugio frente a cualquier entorno inflacionario. Porque no lo son.

Uno de los mayores errores en inversión es convertir medias históricas de largo plazo en reglas absolutas para cualquier escenario económico. Y probablemente el mito de que “la Bolsa siempre protege contra la inflación” sea uno de los más peligrosos. La historia demuestra que los periodos de inflación elevada suelen venir acompañados de más volatilidad, compresión de múltiplos y peores rentabilidades reales para los mercados financieros. Y precisamente por eso entender el contexto macroeconómico sigue siendo muchísimo más importante de lo que muchos inversores creen.