La pequeña capitalización brinda grandes oportunidades al inversor

Miguel Ángel Valero

En esa omnipresencia de las grandes tecnológicas, de los Siete Magníficos, en Bolsa, parece que las empresas de pequeña capitalización, las 'small caps', han caído en el olvido. El inversor ignora las dos décadas prodigiosas de estos valores, entre 1990 y 2010, porque en la actualidad esas acciones se comportan peor que las grandes. Un análisis de DWS detecta, sin embargo, enormes oportunidades en estas empresas, fundamentalmente por sus valoraciones, pero también por su elevada sensibilidad a los tipos de interés, precisamente cuando están bajando.

Por tanto, el inversor no debe cometer el error de menospreciar las posibilidades que ofrecen los valores de pequeña capitalización.

Lo cierto es que a la hora de evaluar las acciones cotizadas, una pregunta suele influir en las decisiones sobre la cartera: ¿importa el tamaño? Si echamos un vistazo a la historia, parece que sí. Las empresas más pequeñas, aunque ofrecen potencial de crecimiento, suelen operar con menos resistencia financiera que sus homólogas más grandes, lo que las hace, en promedio, más vulnerables a las crisis financieras, como el aumento de los tipos de interés. Por eso, los inversores suelen exigir una prima de riesgo, la conocida “prima de tamaño”, un concepto formalizado en el histórico artículo de Fama y French de 1993 sobre la valoración de activos.

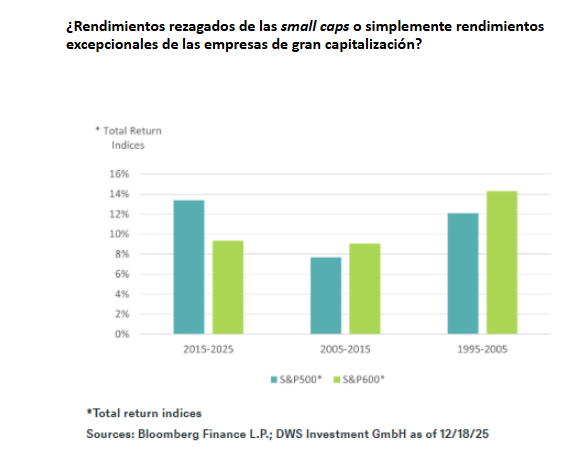

Desde la década de 1990, las empresas de pequeña capitalización obtuvieron rendimientos impresionantes en comparación con sus homólogas de mayor tamaño, una tendencia que se mantuvo hasta mediados de la década de 2010. Sin embargo, en la última década, el panorama ha cambiado ligeramente: en general, las small caps han obtenido resultados inferiores a los de sus homólogas de gran capitalización, como se muestra en el gráfico aportado por DWS.

¿Cómo se explica esta divergencia? En primer lugar, por la la inteligencia artificial (IA). Dado que la tecnología impulsa una parte significativa de la rentabilidad de las acciones, la composición sectorial ha sido un factor diferenciador fundamental. En el S&P 600, las acciones tecnológicas representan solo alrededor del 14% del índice, frente al 34% aproximadamente del S&P 500. Esta exposición limitada ha dejado a las small caps al margen del repunte impulsado por la IA que ha impulsado al alza a las grandes capitalizaciones.

Para ponerlo en perspectiva, los Siete Magníficos han obtenido una rentabilidad anual asombrosa del 38% en la última década, frente al 9% anual de las empresas de pequeña capitalización, representadas por el S&P 600.

La reciente diferencia de rendimiento refleja menos un rendimiento débil de las empresas de pequeña capitalización que una carrera imparable de las empresas tecnológicas de gran capitalización.

En segundo lugar, la dinámica del mercado privado ha transformado el panorama de las empresas de pequeña capitalización. La intensa actividad de fusiones y adquisiciones y el creciente atractivo de la financiación privada han reducido en parte el flujo de empresas innovadoras que entran en los índices públicos de pequeña capitalización. Como resultado, el dinamismo tradicionalmente asociado a las small caps se ha difuminado y la vía de la salida a Bolsa ha perdido atractivo. Una tendencia notable ha sido la agresiva estrategia de adquisiciones de las grandes empresas, que a menudo compran empresas prometedoras antes de que salgan a bolsa.

A pesar de estas dificultades, en DWS creen que las perspectivas para estas compañías de pequeña capitalización serán más constructivas, impulsadas por dos factores críticos: las valoraciones y los costes de financiación. Las small caps cotizan actualmente con un descuento en la relación precio-beneficio de alrededor del 20% por debajo de las de gran capitalización, un descuento históricamente poco habitual que a menudo ha precedido a períodos de rendimiento relativo superior. La última vez que se observó una diferencia de valoración similar fue a principios de la década de 2000, a la que siguió una década de fuertes rendimientos.

La otra clave es la sensibilidad a los tipos de interés: las empresas de pequeña capitalización suelen depender más de la financiación mediante deuda que de los mercados de valores públicos, lo que las hace sensibles a los cambios en los costes de financiación. Si los tipos de interés siguieran bajando, como DWS espera para Estados Unidos durante este año, estas empresas podrían beneficiarse de importantes factores favorables.

Al analizar el rendimiento histórico, los factores de calidad y valoración repuntaron específicamente después de que el índice Russell 2000 hubiera obtenido un rendimiento inferior al del S&P 600 en un 10 % o más, como ocurrió recientemente. Sin embargo, la selección sigue siendo fundamental. Como afirma Michael Sesser, gestor senior de carteras de renta variable: “Los fundamentales están a punto de volver a cobrar importancia en las pequeñas capitalizaciones estadounidenses”.