Miguel Ángel Valero

Lo de Venezuela no es un cambio de gobierno. Es la confirmación de un cambio de época. La caída de Nicolás Maduro y su sustitución por Delcy Rodríguez (presentada como presidenta “interina”, pero en la práctica como una pieza funcional dentro de una transición teledirigida desde Washington) es el tipo de acontecimiento que obliga a releer el mapa entero. "Porque aquí no estamos ante una presión internacional clásica, ni ante una transición pactada, ni ante un proceso avalado por consensos multilaterales. Estamos ante algo mucho más incómodo: una demostración de fuerza convertida en método", señala el analista Pablo Gil en The Trader.

El relato oficial se apoya en la justicia penal estadounidense y en la figura del narcotraficante perseguido. Pero cuesta creer que ése sea el verdadero motor. No porque el narcotráfico no exista, sino porque el premio es demasiado grande como para reducirlo a una cuestión moral o judicial. Venezuela es el país con más reservas de petróleo del mundo. Y ese dato, por sí solo, explica muchas cosas. Aunque lo realmente revelador es la paradoja: tener petróleo no te convierte en potencia energética si no puedes extraerlo.

La industria petrolera venezolana lleva años destruida desde dentro. Falta de inversión, infraestructuras obsoletas, oleoductos y gasoductos deteriorados, ausencia de seguridad jurídica, fuga de talento y un crudo especialmente complejo: pesado, con alto contenido en azufre y muy caro de refinar. Extraer un barril en Venezuela puede costar hasta diez veces más que en Arabia Saudí. En un entorno de precios relativamente bajos, eso lo cambia todo. Porque la cuestión deja de ser cuántas reservas tienes y pasa a ser cuánto te cuesta convertirlas en dinero. Esto explica también por qué las grandes petroleras internacionales han mostrado históricamente tan poco entusiasmo. Venezuela no es un yacimiento: es un proyecto de reconstrucción industrial, financiera y política. Decenas de miles de millones serían necesarios solo para levantar mínimamente el sector. Y, aun así, Trump no ha optado por influir. Ha optado por mandar. Lo que deja claro que el petróleo no es solo un negocio, sino un instrumento geopolítico.

Para Trump, Venezuela no es solo la caída de una dictadura. Es una pieza del hemisferio occidental, y eso implica una regla no escrita, pero muy clara: esa región es territorio estratégico estadounidense. El mensaje va dirigido directamente a China y a Rusia. La vieja idea de “América para los americanos” regresa sin complejos, sin diplomacia y sin disfraces. Washington no está dispuesto a tolerar potencias rivales, ganando influencia, recursos o posiciones estratégicas en lo que considera su zona de control natural. Por eso no sorprende que, tras la operación, el discurso se haya centrado en el “acceso total” al país y en el control de la transición. No es diplomacia. Es tutela. Un sheriff a distancia con palancas claras: embargo petrolero, sanciones, reconocimiento internacional y la amenaza explícita de derrocar también a la marioneta si no obedece.

Lo verdaderamente importante es lo que este episodio revela sobre el orden mundial. Durante décadas hemos vivido en un sistema imperfecto, a menudo hipócrita, pero con una liturgia clara: resoluciones, marcos legales, negociaciones, organismos multilaterales. Se respetaban las formas, aunque luego se forzaran los contenidos. Ahora ya no.

La operación en Venezuela no se articula bajo el paraguas de Naciones Unidas ni busca un consenso internacional real. Hay hechos consumados. Y eso marca un cambio profundo: el derecho internacional deja de ser un árbitro y pasa a ser un recurso retórico. Se invoca cuando conviene y se ignora cuando estorba.

Y aquí aparece la paradoja más inquietante. Trump no está tan lejos del resto de grandes actores como muchos quieren creer. Vladímir Putin lleva años demostrando en Ucrania que las fronteras se miden en capacidad militar, no en tratados, con los países bálticos siempre en el horizonte. Xi Jinping considera Taiwán una cuestión de tiempo, no de principios. Israel actúa en Gaza bajo su propia lógica de seguridad, asumiendo que la legitimidad se discute después, cuando los hechos ya están sobre la mesa. Conflictos distintos, narrativas diferentes, pero una misma conclusión de fondo: el poder legitima los hechos. El más fuerte decide. Y las normas solo pesan mientras no interfieran con los intereses estratégicos.

Esto nos lleva a un escenario cada vez más evidente: un reparto tácito del mundo. No firmado, no anunciado, pero real. Zonas de influencia, líneas rojas implícitas y una aceptación silenciosa de que cada potencia actúe en su esfera mientras no provoque una escalada incontrolable. No hay un gran acuerdo. Hay miedo a cruzar ciertos límites.

En este contexto, Venezuela es un precedente muy potente. Demuestra que se puede decapitar un liderazgo de forma rápida, venderlo como operación legal interna y asumir que la condena internacional no alterará el resultado. Y cuando algo funciona, se convierte en modelo. Por eso aparecen en el radar otros objetivos como Groenlandia. No es solo la isla. Es la señal. Si el método funciona en Caracas, ¿hasta dónde puede llegar en otros escenarios? Quizá no con tanques, pero sí con presión política, económica y estratégica. El mensaje está lanzado.

Europa, mientras tanto, queda en una posición especialmente delicada. No solo por su falta de cohesión o por una política exterior débil. Hay un problema aún más profundo: no existe una figura que represente a Europa con fuerza y respeto internacional. No hay un liderazgo claro capaz de sentarse de tú a tú con Washington, Moscú o Pekín. En un mundo que vuelve a girar en torno a personalidades fuertes, Europa aparece diluida, fragmentada y reactiva. Y eso tiene un coste. Porque en un orden basado en la fuerza, no basta con tener razón. Hay que tener poder, determinación y liderazgo para defenderla.

"Venezuela no es el origen de este nuevo orden mundial, pero sí una prueba evidente de que ya hemos cruzado el umbral. El sistema basado en reglas compartidas, arbitraje internacional y equilibrios multilaterales se está descomponiendo. En su lugar emerge otro mucho más preocupante, donde la fuerza vuelve a ser el argumento definitivo", subraya este experto.

"Entiendo la emoción de muchos venezolanos al ver caer a quien consideran un tirano. Es imposible no empatizar con un pueblo agotado por décadas de miseria, miedo y exilio. Pero el método importa. Y el mensaje global que se lanza es inquietante: si eres lo suficientemente fuerte, puedes imponer tu ley. Lo más peligroso no es que esto ocurra. Es que empiece a parecernos normal. Que asumamos que la soberanía es flexible, que las fronteras son negociables y que el derecho internacional es solo un decorado útil cuando conviene. Mi sensación es que entramos en una era donde los fuertes marcan el ritmo, los débiles se adaptan y los que dudan quedan fuera de la partida. Y Europa, si no reacciona, corre el riesgo de vivir bajo las reglas que otros están escribiendo. Porque en la geopolítica del siglo XXI, quien no tiene poder para defender su visión del mundo, termina aceptando la visión del mundo de otro", avisa.

Groenlandia tiene una posición estratégica

La insistencia de Donald Trump en hacerse con Groenlandia ya no suena a ocurrencia provocadora ni a titular diseñado para agitar titulares. En su segundo mandato ha pasado de la insinuación a la presión explícita. Y el contexto importa. La reciente intervención de EEUU en Venezuela ha encendido todas las alarmas en Europa, especialmente en Dinamarca, de la que depende este territorio autónomo que insiste en que no está en venta.

Durante años, Copenhague trató el asunto como una excentricidad más de Trump. Hoy ya no. La presión diplomática se ha intensificado, el embajador estadounidense ha sido llamado a consultas en varias ocasiones y, por primera vez, los servicios de inteligencia daneses han llegado a señalar a EEUU como un posible riesgo para su seguridad. Algo impensable hace solo unos años entre aliados históricos.

¿Por qué Groenlandia? La respuesta es menos extravagante de lo que parece. Su posición geográfica es estratégica: controla accesos clave al Atlántico Norte y al Ártico, una región cada vez más relevante por el deshielo, las nuevas rutas comerciales y la competencia directa con China y Rusia. Además, la isla alberga ya la base aérea más septentrional de Estados Unidos y sistemas de radar críticos para la defensa antimisiles y la vigilancia espacial. Desde la óptica de Washington, ampliar el control sobre Groenlandia reforzaría de forma decisiva su presencia militar en una zona que será central en la geopolítica de las próximas décadas.

Trump, como es habitual, mezcla argumentos estratégicos con un discurso simplista. Asegura que Dinamarca no invierte lo suficiente en la protección de la isla y presenta su interés como una cuestión de seguridad nacional. Ya lo intentó en 2019, cuando habló abiertamente de “comprar” Groenlandia como si se tratara de una operación inmobiliaria. Hoy el tono es distinto. Más duro. Más directo. Y acompañado por hechos que demuestran que está dispuesto a ir mucho más lejos de lo que muchos creían.

Pero hay un elemento clave que eleva este conflicto a otra dimensión y que no conviene minimizar. Dinamarca y el resto de la Unión Europea que la respalda son aliados de Estados Unidos dentro de la OTAN. Groenlandia está cubierta por el artículo 5 de defensa colectiva. Cualquier intento de presión extrema (y más aún una acción unilateral) no sería un conflicto externo, sino una fricción directa entre socios militares.

El simple hecho de abrir ese escenario ya es profundamente desestabilizador. Obliga a Europa a plantearse hasta dónde llega la fiabilidad del paraguas estadounidense y rompe uno de los pilares básicos de la Alianza: que las tensiones entre aliados se resuelven internamente y nunca mediante amenazas. En el peor de los casos, una escalada podría provocar una crisis existencial en la OTAN, forzando a los países europeos a posicionarse entre Washington y uno de los suyos.

Y aquí aparece el gran beneficiado colateral: Vladímir Putin. Un bloque occidental dividido, con desconfianza interna y debates sobre garantías de seguridad, es exactamente el escenario que el Kremlin lleva años intentando provocar. No necesita mover ficha. Le basta con observar cómo la cohesión atlántica se erosiona desde dentro. Cada duda europea sobre el compromiso real de EEUU es un punto a favor de Rusia en Ucrania, en el Ártico y en el equilibrio geopolítico global.

Conviene además no analizar este episodio de forma aislada. Groenlandia encaja en una secuencia más amplia. Trump ya tensó la relación con Canadá al insinuar, en tono nada casual, que su integración como el estado 51 de EEUUs sería una salida lógica dada su dependencia económica y de seguridad de Washington. No fue una broma ni una frase suelta, sino un aviso envuelto en ironía. Tras la caída de Maduro, esa misma lógica se ha trasladado a Colombia, Cuba e incluso México, con mensajes directos y sin demasiados matices. No es improvisación. Es una forma muy concreta de ejercer el poder basada en la presión constante, el hecho consumado y la redefinición unilateral de las reglas.

Durante años, muchos interpretaron “America First” como una retirada de EEUU del mundo. Una vuelta al aislacionismo para centrarse en lo doméstico y cumplir con el lema de “Make America Great Again”. Lo que casi nadie anticipó es que, en la visión de Trump, ese repliegue no implicaba menos poder hacia fuera, sino todo lo contrario.

"Groenlandia encaja en una lógica mucho más imperial que aislacionista. No se trata de liderar alianzas ni de sostener el orden internacional, sino de apropiarse (por la vía militar, económica o política) de aquello que se considera estratégico para los intereses de EEUU. Aunque eso implique presionar a aliados, tensar tratados o vaciar de contenido las reglas que han sostenido el equilibrio global durante décadas. Ése es el verdadero cambio de fondo. Y también el riesgo. Porque cuando la primera potencia del mundo deja de actuar como garante del sistema para comportarse como un actor más, pero con una fuerza descomunal, el problema ya no es solo Groenlandia. Es el precedente que se crea para todo lo que venga después", avisa Pablo Gil.

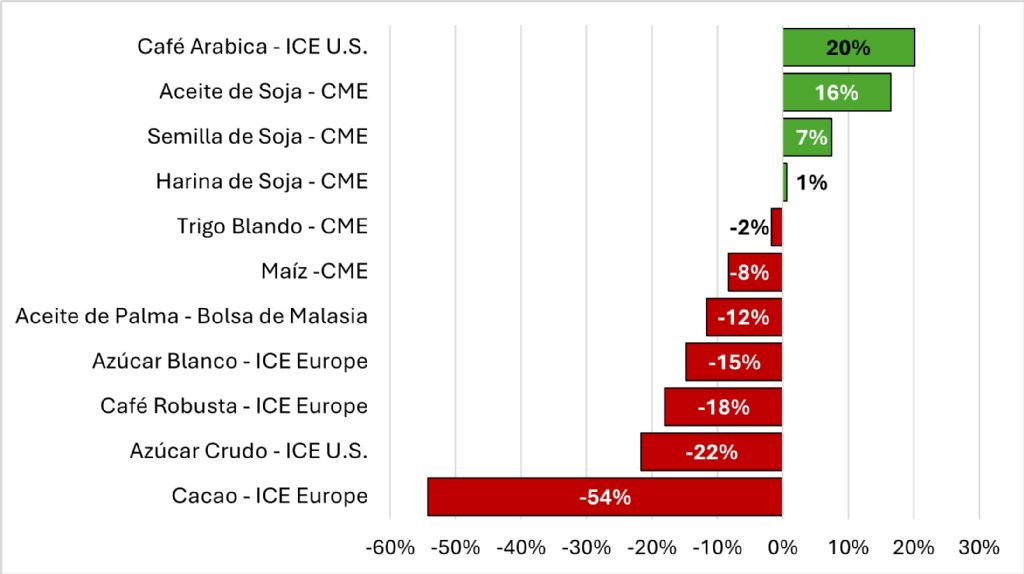

Columbia Threadneedle: muchas razones para ser optimistas

Anthony Willis, Senior Economist de Columbia Threadneedle Investments, destaca que las acciones de EEUU para destituir al presidente venezolano Maduro fueron algo sorpresivas, a pesar de haber presenciado un aumento de la presencia militar en los últimos meses y ver cómo atacaba presuntos cargamentos de droga. Pocos esperaban la velocidad y el alcance de la medida, pero obviamente las acciones se planificaron con mucho tiempo de antelación. "Lo que vendrá después está por verse", apunta.

Desde el punto de vista de los mercados financieros, todo parece ir bien, con ligeros movimientos marginales en cuanto a la búsqueda de refugios seguros: el dólar, el franco suizo y el oro. El precio del petróleo ha bajado, una tendencia significativa. Venezuela posee el 18 % de las reservas mundiales de petróleo, pero solo representa alrededor del 0,8% del suministro mundial (la mayor parte de sus exportaciones se destina a China), por lo que no se esperan interrupciones significativas. Sin embargo, si se desbloquean las exportaciones y el petróleo venezolano fluye hacia los mercados globales, podría convertirse en una tendencia significativa, aunque llevará tiempo. Es evidente que el presidente Trump desea que las empresas estadounidenses faciliten esta tendencia, pero esto llevará varios años.

Cuando se producen shocks geopolíticos, los mercados tienden a sufrir una caída inicial antes de que los fundamentales se reafirmen rápidamente. "Creo que esta medida, desde la perspectiva de la Administración estadounidense, podría ser beneficiosa: se avecinan elecciones de mitad de mandato, y la bajada de los precios del petróleo y de los tipos de interés será beneficiosa desde el punto de vista electoral", señala.

"Desde una perspectiva geopolítica, los acontecimientos ponen de relieve la creciente polarización entre las superpotencias políticas, cada una de ellas cada vez más dispuesta a tomar medidas que muestran poco respeto por el Derecho internacional o las normas de los últimos 70 años. Se está eludiendo por completo la autoridad de organismos internacionales como Naciones Unidas, y resulta interesante que el gobierno estadounidense haya optado por ignorar también a su propio Congreso. Por ahora, los poderes del Congreso estadounidense siguen limitados, aunque esto bien podría cambiar tras las elecciones de mitad de mandato", advierte.

Los cambios geopolíticos sirven de recordatorio a los líderes europeos de la necesidad de unidad y de aumentar su propio gasto en defensa en un momento en que el antiguo orden mundial de la «Pax Americana» posterior a la Segunda Guerra Mundial está llegando a su fin.

"Creo que debemos ser positivos desde el punto de vista de los mercados y, a pesar de la incertidumbre geopolítica actual, las perspectivas siguen siendo optimistas: el crecimiento global es resiliente y el estímulo fiscal para extender el ciclo en EEUU, Europa y Japón está en marcha o en proceso de implementación. La política monetaria sigue siendo favorable, dado que esperamos más recortes de tipos en EEUU y el Reino Unido en los próximos meses. En Japón, la narrativa se basa en nuevas subidas que se implementarán de forma lenta y constante. En el contexto de un sólido crecimiento de las ganancias, aún vemos muchas preguntas en torno a los aranceles, la inteligencia artificial y las elevadas valoraciones, pero debemos recordar que los fundamentales siguen siendo favorables y que las perspectivas económicas globales para 2026 son relativamente optimistas. En resumen, hay muchas razones para ser optimistas en este momento", concluye este experto.

Trump quiere un 50% más de gasto en Defensa

Por otra parte, Trump ha propuesto un incremento significativo en el gasto de defensa de cara a los presupuestos de 2027. Su planteamiento contempla un aumento del 50% en la partida destinada a defensa, elevándola hasta los 1,5 billones$, lo que supondría el mayor incremento del gasto militar en la historia del país. Con esta subida, el presupuesto militar estadounidense igualaría el gasto total actual de la OTAN, donde EEUU representa aproximadamente dos tercios del desembolso.

No obstante, Trump lanzó críticas hacia los grandes contratistas de defensa americanos, advirtiendo que, para acceder a nuevos contratos, deberán cesar la recompra de acciones, reducir el reparto de dividendos, limitar la remuneración de los altos ejecutivos y redirigir estos recursos hacia el fortalecimiento de capacidades: más fábricas y mayor inversión en investigación y desarrollo.

Estas exigencias, que han provocado caídas significativas en el sector de defensa de EEUU, con retrocesos en compañías como Lockheed Martin (-4,8%), Northrop (-5,5%) o el grupo RTX (-2,2%), responden al persistente retraso en las entregas que arrastra el sector, así como a la creciente preocupación por no quedar rezagados frente a las nuevas tecnologías bélicas que se están desplegando en conflictos como el de Ucrania, entre ellas vehículos autónomos, drones y sistemas avanzados de defensa.

Más allá de esto, para que la propuesta se materialice, deberá obtener la aprobación del Congreso, donde los demócratas se muestran escépticos, especialmente tras las tensiones generadas por el recorte del gasto en sanidad, uno de los factores que provocó el reciente cierre del Gobierno. Por ello, es posible que el ambicioso plan resulte excesivo y que finalmente se opte por cifras más moderadas como objetivo definitivo.

La reacción del sector ha sido negativa debido a las nuevas restricciones, aunque un nuevo incremento global en el gasto militar podría favorecer a empresas de otras regiones (Indra ha llegado a subir en Bolsa). Pese al buen comportamiento del sector el año pasado (+51%), los analistas siguen considerando que la tendencia alcista en el gasto en defensa se mantendrá en los próximos trimestres, con EEUU también decidido a reforzar sus capacidades militares.

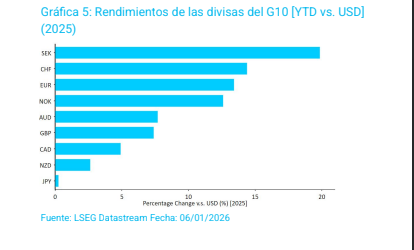

Ebury:“La reacción de los mercados de divisas seguirá siendo moderada”

El año nuevo ha arrancado con gran revuelo tras la impactante captura del presidente venezolano, Nicolás Maduro, por parte de las fuerzas estadounidenses. Sin embargo, la reacción inicial de los mercados de divisas ha sido moderada. Las principales divisas están cotizando prácticamente sin cambios con respecto al cierre del viernes, salvo por un modesto repunte del dólar y el franco suizo, que suelen actuar como activos refugios en períodos en los que aumenta la aversión al riesgo. Los precios del petróleo han caído ligeramente ante la expectativa de que el suministro venezolano aumente la oferta global. Si bien la volatilidad de las divisas latinoamericanas podría aumentar estos días, el aislamiento de Venezuela bajo el régimen chavista ha limitado, de forma general, las repercusiones de estos acontecimientos. Por ahora, las divisas y los mercados financieros siguen teniendo como foco principal la política monetaria, la inflación y los datos de crecimiento. "Aunque aún hay mucha incertidumbre sobre lo que le deparará a Venezuela, creemos que la reacción de los mercados seguirá siendo moderada estos días", señalan en Ebury.

- USD Los datos económicos durante las vacaciones no cambiaron significativamente el panorama de un mercado laboral con bajos niveles de contratación y despidos, y un crecimiento económico estable. Esta semana se publicarán datos de empleo y culminará con el informe de nóminas no agrícolas de diciembre, el viernes. Las predicciones de los economistas sobre esta cifra crítica están inusualmente dispersas, pero la mediana se sitúa en torno a los 60.000 puestos de trabajo netos creados. Se trata de un nivel bastante mediocre pero, de confirmarse, debería ser suficiente para que la Fed se abstenga de recortar los tipos en su reunión de este mes. La incertidumbre en torno a la composición del Comité Federal de Mercado Abierto será clave para los mercados. Trump ya ha declarado que tiene la intención de anunciar un nuevo presidente a finales de este mes, y la pugna parece estar muy reñida entre los dos Kevins: Hassett y Warsh. En cualquier caso, quienquiera que sea el designado, sin duda compartirá el entusiasmo de Trump por bajar los tipos de interés.

- EUR El calendario económico e institucional durante las vacaciones fue aún más tranquilo en la zona euro, y la moneda también se movió muy poco. Los mayores cambios se observaron durante la jornada bursátil asiática del lunes, cuando los inversores reaccionaron a las noticias del fin de semana pujando al alza por el dólar, considerado un valor refugio, frente a la mayoría de las divisas. Aunque cabría esperar que el EUR/USD siga bajando si la inquietud geopolítica se intensifica en los próximos días, parece que la volatilidad está bastante controlada por ahora. La inflación general y subyacente se han moderado en diciembre, como hemos podido observar este martes. Por otro lado, las expectativas de crecimiento para 2026 se han revisado al alza en general. El ciclo de recortes de tipos ha terminado, y el BCE podría empezar a plantearse subirlos antes de que termine 2026, lo que debería provocar una apreciación gradual de la moneda única.

- GBP La libra esterlina apenas se movió frente a sus homólogas durante las vacaciones de Navidad, ya que se publicaron pocos datos destacables y no se produjeron decisiones ni discursos importantes en materia de política monetaria. Los mercados están descontando poco más de un recorte adicional por parte del Banco de Inglaterra en 2026. Esto implica que la libra podría verse sustancialmente respaldada gracias al amplio diferencial de tipos con respecto al Banco Central Europeo, al menos hasta que este último empiece a plantearse subidas. Cabe reconocer que esto puede suceder antes de que lo haga el Comité de Política Monetaria británico. Sin embargo, seguimos mostrándonos cautelosos con respecto a la libra este año, dado el conjunto de riesgos bajistas que acechan a la economía británica, y prevemos que continúe el crecimiento que hemos observado en 2025. Esto debería ser suficiente para que la libra esterlina le siga el ritmo al euro, a medida que las divisas europeas se fortalecen frente al dólar estadounidense.

Transporte y logística: gran impacto de los aranceles

Por otra parte, el impacto de los aranceles en la actividad comercial está siendo especialmente significativo en el sector del transporte y la logística. Crédito y Caución ha revisado a la baja la previsión de crecimiento de la producción con respecto a las estimaciones realizadas hace un año, que lo situaban en el 3,7%. Sin embargo, se prevé ahora que el sector finalice 2026 con un repunte del 2,4%.

Las nuevas tarifas arancelarias están provocando una reacción en cadena en todas las etapas de la economía de bienes, repercutiendo en una menor producción y transporte de materias primas. Las importaciones estadounidenses procedentes de China han disminuido y la demanda mundial de contenedores en 2026 se enfrenta a un futuro incierto. Esto está generando una reducción de los costes de transporte.

En este contexto, la zona euro es uno de los mercados que cuenta con peores perspectivas de crecimiento ya que se espera que en 2026 este sector experimente un ligero repunte del 0,9%. La desaceleración se debe principalmente a la lentitud que se está produciendo en la recuperación industrial. Aunque el sector demostró cierta resistencia en el primer semestre de 2025 por la anticipación de pedidos ante la amenaza de los aranceles, la llegada de las nuevas tarifas y la creciente competencia china han comenzado a lastrar la producción industrial, el comercio y la inversión.

Reino Unido es el mercado que presenta mejores previsiones de crecimiento. Sin embargo, la actual escasez de personal obstaculiza la actividad y el crecimiento del sector. Además, en el transporte por carretera, el aumento de los salarios, los gastos de sustitución de vehículos y los precios del combustible están reduciendo los márgenes comerciales, lo que afecta a la salud financiera de las empresas. Además del déficit de mano de obra, el sector se enfrenta a otros retos como la volatilidad del precio del petróleo o los riegos geopolíticos, ya que el subsector marítimo depende en gran medida de la libertad de navegación. Las tensiones crecientes o los conflictos armados podrían provocar también perturbaciones.

Los nuevos estándares de sostenibilidad requieren una inversión significativa, tanto a medio como a largo plazo. Esto creará oportunidades, pero también supone un riesgo para las empresas que no puedan o no quieran.