El rally de la renta variable se ha extendido más allá de un puñado de líderes tecnológicos, aunque persisten interrogantes sobre la solidez a largo plazo de la IA, la salud de la economía en general y el impacto de unos costes de financiación más elevados.

Miguel Ángel Valero

Más novedades en el mundo IA. Alphabet está adoptando el modelo de Nvidia y pondrá a vender sus chips de IA propios (TPU) a terceras empresas. Hasta ahora, los TPU eran el arma secreta interna, se usaban para entrenar sus propios modelos y dar potencia a sus servicios cloud. Eficaces, baratos, poderosos, pero solo para Google. Pero ahora Alphabet ha decidido externalizar los TPU y venderlos a otras empresas, imitando a Nvidia. El movimiento diversifica los ingresos de Google Cloud más allá de las instancias de computación genérica y ataca directamente el negocio de AWS y Azure, que hasta ahora dominaban el mercado de cómputo especializado para IA. Si Google monetiza sus TPU externamente, el mercado de chips de IA deja de ser un monopolio práctico de Nvidia. Impacto para AMD, Intel y para los hyperscalers. mientras Alphabet gana un nuevo vector de crecimiento.

Por otra parte, tras el acuerdo entre Irán y EEUU los fondos de renta variable de EEUU registraron la mayor entrada semanal del año. Los inversores, que llevaban semanas contenidos ante la incertidumbre del Estrecho de Ormuz, volcaron su liquidez en el activo de más riesgo disponible: la tecnología americana. Los fondos de renta variable de EEUU registraron la mayor entrada semanal del año en el sector tecnológico. Los flujos hacia ETF de tech como QQQ y XLK baten récords semanales. Es cierto que el dinero que entró tan rápido puede salir igual de rápido. El VIX, el índice de volatilidad, es el termómetro a vigilar.

Robeco: valoraciones respaldadas por los beneficios

Los mercados están cada vez más impulsados por una poderosa combinación de resultados sólidos e innovación tecnológica acelerada. A pesar de la incertidumbre macroeconómica y geopolítica en curso, el entorno actual se define por la fortaleza del ciclo tecnológico, con la Ien su núcleo. El progreso de la IA ha seguido acelerándose en 2026. Los modelos de IA no solo se han vuelto más inteligentes, sino también más útiles. La adopción amplia de la IA ha impulsado una aceleración de los ingresos en todo el ecosistema. Durante el primer trimestre de 2026, los principales desarrolladores de modelos de IA registraron un aumento casi triple en los ingresos, lo que ayudó a impulsar los ingresos de la computación en la nube de los tres hiper-escaladores más grandes en un 39,1% interanual, una aceleración respecto al 33,2% reportado en el cuarto trimestre de 2025.

Para apoyar ese crecimiento, las inversiones de capital en infraestructura de IA continuaron expandiéndose, lo que a su vez impulsó los ingresos globales de semiconductores a un récord del 78% interanual en el trimestre. Aunque han resurgido las preocupaciones de que el entusiasmo por la IA esté inflando una burbuja de mercado, los múltiplos de valoración se mantienen por debajo de los picos anteriores y las previsiones de ganancias continúan creciendo. El sector tecnológico de EEUU cotiza actualmente a 23 veces las ganancias futuras, en línea con su promedio de 10 años, y por debajo de su promedio de 5 años que es de 26 veces. Para comparar, en el pico de 1972, el Nifty-50 cotizaba a 42 veces las ganancias y en marzo de 2000, el sector tecnológico de EEUU cotizaba a 58,7 veces, mientras que el índice Nasdaq 100 cotizaba a 75 veces.

Las valoraciones están respaldadas por un aumento de las ganancias. Durante el primer trimestre de 2026, las empresas miembros del S&P registraron un crecimiento de ganancias del 28,6%, el mayor aumento en casi 5 años, impulsado en gran medida por el sector tecnológico, donde las ganancias crecieron un 54,8% interanual. Aunque los rendimientos del mercado relacionados con la IA hasta ahora se han concentrado en la industria de semiconductores, hay señales de ampliación. Después de un prolongado período de bajo rendimiento significativo,el índice del sector ampliado de software del S&P subió un 18,8% en mayo, con el sector aún cotizando por debajode los múltiplos previos a la pandemia. Además, a pesar de las preocupaciones por la disrupción impulsada por laIA, las empresas de software como servicio (SaaS) registraron el mayor crecimiento en nuevos ingresos en más decinco años durante el primer trimestre de 2026.De cara al futuro, la innovación sigue siendo el principal motor del crecimiento a largo plazo, con la IA a la vanguardia. Sin embargo, las expectativas elevadas tras un período de sólido desempeño representan un riesgo potencial a cortoplazo.En este entorno, el enfoque continúa estando en empresas innovadoras y de alta calidad que puedan traducir elliderazgo tecnológico en un crecimiento sostenido de las ganancias, posicionándolas para capturar las oportunidadesa largo plazo de la era de la IA.

Cloudfare crea un protocolo contra el tráfico malicioso

Cloudflare, la empresa especializada en conectividad cloud, anuncia una iniciativa junto con los principales navegadores web (Mozilla Firefox, Google Chrome y Microsoft Edge), comprometiéndose a desarrollar y estandarizar un protocolo que preserve la privacidad para ayudar a humanos y a bots a demostrar que su tráfico no es malicioso. A medida que Internet pasa de los clics realizados por humanos a la actividad de los agentes, los operadores de sitios web ahora tienen que descubrir cómo detener el tráfico automatizado agresivo sin recurrir a un rastreo invasivo. Esta iniciativa sentará las bases para una experiencia más fluida, segura y privada, tanto para cada usuario de Internet como para los propietarios de sitios web.

"La forma en que interactuamos con internet se enfrenta a un cambio fundamental. Las tareas normales de todos los días, como pedir comida, antes requerían que el usuario navegará personalmente por los menús y las pasarelas de pago. Ahora, los agentes autónomos están empezando a coordinar estos flujos de trabajo en nombre de las personas", afirma Dane Knecht, CTO de Cloudflare. "A medida que el tráfico impulsado por IA se generaliza, las herramientas existentes para respaldar su uso resultan demasiado genéricas y rudimentarias. Ahora, esta colaboración nos permite eliminar la fricción causada por los protocolos de seguridad para cada visitante —ya sea humano o agente— sin sacrificar la privacidad", añade.

A medida que avanzamos hacia una era de IA agéntica, la línea entre el comportamiento humano y la actividad de los bots se está desdibujando, dejando al mundo digital con un problema de privacidad sin precedentes. Cuando los sitios web intentan verificar que una solicitud proviene de un humano legítimo o de un bot autorizado, las soluciones tradicionales —inicios de sesión forzados y rastreo invasivo— comprometen la confianza del usuario.

Los Tokens de Control de Acceso Privado (PACT, por sus siglas en inglés) están diseñados para permitir que los sitios que tienen un sólido conocimiento de la "identidad humana" emitan tokens anónimos. El navegador del usuario puede entonces proporcionar estos tokens a otros sitios para demostrar que hay un humano detrás, reduciendo la necesidad de captchas molestos y complicados o de rastreos invasivos. PACT permite que todo esto suceda sin ningún tipo de rastreo ni posibilidad de que los sitios identifiquen al usuario o su historial de navegación.

PACT empoderará aún más a las empresas para identificar a los visitantes genuinos, garantizando que puedan concentrar sus recursos en el tráfico que realmente les importa. PACT aprovecha información confiable de contextos que tienen relaciones auténticas con las personas, manteniendo al mismo tiempo dicha información privada. Esto proporciona a las empresas garantías de alta integridad sobre sus audiencias con una fricción mínima. El uso de PACT en la red de Cloudflare eleva el listón de la confiabilidad e integridad en línea sin los costos tradicionales.

WeGrant lanza una plataforma para captar ayudas públicas

Por su parte, WeGrant lanza una nueva versión de su plataforma para tratare de resolver uno de los grandes problemas que tiene el crecimiento empresarialen Europa: cómo convertir inversiones reales en proyectos financiables, reducir la complejidad administrativa de las ayudas públicas y conectar a las empresas confinanciación bancaria y privada en el momento en que más la necesitan.

La nueva plataforma consolida a WeGrant como una infraestructura tecnológica y financiera para empresas, bancos, consultoras y promotores de proyectos. Su propuesta combina IA especializada, datos de convocatorias, análisis de elegibilidad, generación documental, revisión experta y acompañamiento financiero en un único entorno.El lanzamiento supone un salto relevante respecto al modelo tradicional de gestión de ayudas públicas, históricamente basado en búsquedas manuales, procesos fragmentados, documentación compleja y alta dependencia de intermediarios.

WeGrant propone unmodelo diferente: una plataforma AI-native en la que la empresa puede identificar oportunidades, evaluar su encaje, generar documentación técnica, trabajar con consultores especializados y activar financiación asociada al proyecto.

“La financiación pública no puede seguir siendo un proceso reservado para quienes tienen tiempo, estructura o capacidad para superar las barreras y la burocracia. Nuestro objetivo es que cualquier empresa con un proyecto de inversión pueda entender qué ayudas tiene, qué probabilidad de éxito existe, cómo debe estructurar su proyecto y cómo puede financiarlo”, señala Francisco Estevan, fundador y CEO de WeGrant.

Uno de los principales avances de la nueva plataforma es la evolución hacia WAIGRANT, el sistema de IA desarrollado por WeGrant para asistir en la generación de proyectos, memorias técnicas y documentación vinculada a ayudas públicas, deducciones fiscales e incentivos a la inversión. A diferencia de soluciones basadas en prompts genéricos, WAIGRANT funciona sobre una arquitectura propia de conocimiento, con modelos de recuperación de información, bases documentales especializadas, criterios de elegibilidad, ejemplos técnicos, metodología consultora y trazabilidad del proceso de generación.

La plataforma permite generar borradores estructurados de proyectos, pero también revisar fuentes, detectar gaps, identificar riesgos, mejorar la coherencia técnica yfacilitar la validación final por parte de consultores especializados.

“No estamos lanzando un prompt. Estamos construyendo una capa de inteligencia especializada sobre financiación pública, con conocimiento experto, trazabilidad y revisión humana. La IA no sustituye al consultor: le permite trabajar mejor, más rápido y con más foco en lo que realmente aporta valor”, explica Estevan. Con este enfoque, WeGrant busca abordar una preocupación creciente en el uso de IA aplicada a documentación empresarial: la necesidad de que los contenidos generados sean auditables, revisables y defendibles ante administraciones, entidades financieras y organismos evaluadores.

Al mismo tiempo, WeGrant refuerza su capacidad para conectar ayudas públicas, incentivos fiscales y financiación privada, cuando muchas empresas identifican ayudas, pero no logran estructurar financieramente la inversión o anticipar los recursos necesarios para ejecutarla. La nueva plataforma permite detectar inversiones futuras, proyectos financiables, necesidades de prefinanciación, oportunidades de financiación verde, operaciones de innovación, leasing, confirming, factoring, avales o préstamos vinculados a proyectos con potencial de ayuda pública. Este enfoque cobra especial relevancia en la nueva etapa post Next Generation, en laque las ayudas públicas dejan de ser únicamente una herramienta de subvención y se convierten en una palanca para activar inversión empresarial, reducir riesgo, y generar nuevas conversaciones de valor entre bancos y clientes.

En este contexto, WeGrant está reforzando su colaboración con entidades financieras para que los bancos puedan acompañar a sus clientes no solo en la identificación de ayudas, sino también en la financiación complementaria de los proyectos. “Las ayudas públicas no deben entenderse como un trámite aislado, sino como una herramienta para activar la inversión empresarial para aumentar crecimiento. Si una empresa tiene un proyecto subvencionable, probablemente también tiene una necesidad financiera. Ahí es donde la banca puede jugar un papel mucho más estratégico”, afirma Estevan.

La tercera novedad es la dimensión internacional de la plataforma, permitiendo trabajar actualmente en España, Francia,Portugal, Países Bajos y Polonia. Este avance responde a una realidad creciente del mercado: las empresas ya no diseñan sus inversiones únicamente en clave nacional. Cada vez más grupos empresariales necesitan comparar oportunidades de financiación entre países, localizar incentivos fiscales, analizar ayudas regionales o nacionales y estructurar proyectos internacionales con distintos niveles de apoyo público .La nueva versión de WeGrant permite avanzar hacia un modelo en el que una empresa pueda analizar, desde un mismo entorno, dónde tiene más sentido ejecutar una inversión, qué programas existen en cada país, qué intensidad de ayuda puede obtener yqué socios financieros o consultores pueden acompañar la operación.

“Europa tiene una enorme cantidad de recursos públicos para innovación, industria, digitalización, sostenibilidad y competitividad, pero el acceso sigue estando demasiado fragmentado. Nuestro objetivo es construir una plataforma que permita operar entre países, comparar oportunidades y conectar ayudas, financiación y ejecución”, explica Elena Femenía, COO de WeGrant.

UBS: la inversión en IA respalda el crecimiento de los beneficios empresariales

A medida que nos adentramos en la segunda mitad de 2026, los inversores navegan en un mercado moldeado por el auge de la inversión en IA, el cambio en el impulso económico y los persistentes riesgos geopolíticos y de política. El rally de la renta variable se ha extendido más allá de un puñado de líderes tecnológicos, aunque persisten interrogantes sobre la solidez a largo plazo de la IA, la salud de la economía en general y el impacto de unos costes de financiación más elevados. "Nuestro escenario base sigue siendo que la renta variable avanzará al alza en los próximos seis a doce meses, y esperamos que el S&P 500 alcance los 8.200 puntos en junio de 2027", explican en UBS.

Kiran Ganesh, estratega multiactivo de UBS Global Wealth Management, afirma: "Creemos que el entorno actual refuerza la conveniencia de mantener una cartera central mucho más ampliamente diversificada en el núcleo de la asignación a renta variable, complementándola con una exposición selectiva a oportunidades de crecimiento estructural. Esperamos que la fortaleza continuada del gasto en capital de IA, una economía estadounidense resiliente, el gasto fiscal sostenido a escala mundial y una sólida creación de crédito sigan respaldando el crecimiento de los beneficios empresariales y los mercados en general".

"Nuestro escenario base prevé una fortaleza continuada del gasto en capital de IA, una economía estadounidense resiliente, el gasto fiscal sostenido a escala mundial y una sólida creación de crédito que seguirán respaldando el crecimiento de los beneficios empresariales y los mercados en general", insiste Mark Haefele, Chief Investment Officer.

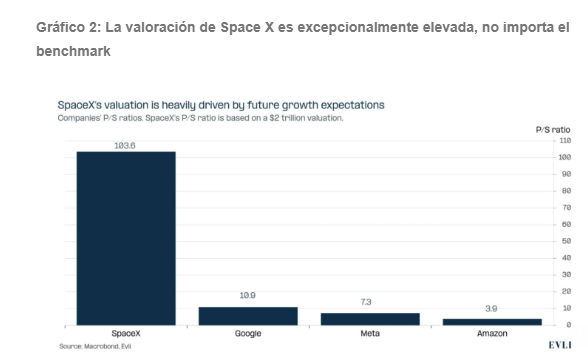

Evli: el dominio tecnológico en las Bolsas mundiales va a continuar

Valtteri Ahti, Estratega Jefe de Evli, también cree que el dominio de las tecnológicas en las Bolsas mundiales va a continuar. Porque el ciclo de las empresas de semiconductores es ahora alcista, y porque las empresas quieren integrar el desarrollo de modelos IA, los servicios que prestan, y las infraestructuras que la soportan (lo que se conoce como technology stack), tal y como algunas compañías como Alphabet o Meta están haciendo. El objetivo es capturar valor en un sector que continúa gozando de una fuerte demanda superior a la oferta. Nadie quiere perderse la carrera de la IA para el crecimiento a futuro.

La participación del sector tecnológico en sentido amplio dentro de la capitalización bursátil mundial, ha alcanzado máximos históricos, y ya supera los picos de la burbuja puntocom de comienzos de milenio. El auge de las acciones tecnológicas es un fenómeno internacional. En EEUU, las acciones tecnológicas representan alrededor del 40% del mercado; en los mercados emergentes, cerca de la mitad; y en Japón, aproximadamente una quinta parte. En Europa, la participación es inferior al 10%.

La industria tecnológica es el emblema de la globalización, con cadenas de suministro que abarcan EEUU, Japón y Asia oriental. El software y los chips se diseñan en Estados Unidos, pero los chips se fabrican en China, Corea y Taiwán.Las empresas japonesas suministran la maquinaria y los equipos a las plantas de fabricación de semiconductores.

Los mercados bursátiles reflejan esta división del trabajo: el de EEUU está compuesto por software e hiperescaladores, el de Japón por empresas de equipos para semiconductores, y los de Taiwán y Corea por compañías de fabricación de semiconductores. China está desarrollando la mayor parte de la technology stack (conjunto de lenguajes de programación, framworks, bases de datos, servidores y herramientas) , aunque grandes partes de la misma, como Huawei, probablemente no coticen en Bolsa.

A causa de su dominio, ya no se puede ignorar a la tecnología como un factor independiente. La clave del desempeño del sector tecnológico, y dentro de él, es por supuesto la IA, que es una tecnología de propósito general, lo que significa que mejora la productividad de forma amplia y no sólo en un área específica.

La infraestructura que permite la IA, se está desplegando rápidamente. Como es natural en esta fase inicial, los beneficios fluyen hacia quienes construyen la infraestructura. La infraestructura de IA consiste en gran medida en centros de datos, que son recintos que contienen cientos de miles de semiconductores. Por tanto, la infraestructura es, en realidad, semiconductores avanzados. Los modelos de IA se calculan mediante aceleradores de IA, que son una combinación de chips lógicos y de memoria. El chip lógico realiza los cálculos mientras se comunica con sus chips de memoria. Es el mismo proceso que el de un ordenador.

En 2019, entre las 15 empresas cotizadas más valiosas sólo había una compañía de semiconductores. En la actualidad hay hasta seis. En lo más alto de la lista se encuentran Nvidia y Broadcom, que diseñan aceleradores de IA. También figuran TSMC de Taiwán, que fabrica chips lógicos, y los fabricantes de memoria Samsung, SK Hynix y Micron. Incluso podría argumentarse que hay más empresas de semiconductores en la lista, ya que Google y Amazon también diseñan aceleradores de IA y operan flotas de centros de datos.

El valor de mercado de las empresas de semiconductores ha aumentado rápidamente, junto con un fuerte crecimiento de sus beneficios. Las compañías que compran chips son principalmente las mayores empresas tecnológicas del mundo, entre ellas Amazon, Alphabet, Microsoft y Meta, así como las empresas de modelos de IA Anthropic y OpenAI. Estas firmas están gastando hasta cientos de miles de millones en chips. El próximo año, esta cifra seguirá aumentando. La demanda de chips sigue superando a la oferta, y las fábricas de chips, o fabs, operan a plena capacidad. Como resultado, los precios de los chips se han multiplicado en algunos segmentos, lo que explica los extraordinarios beneficios de las empresas de semiconductores. El fabricante de memoria Micron ha afirmado que no puede aceptar todos los pedidos de sus clientes, y éstos han firmado contratos comprometiéndose a pagar precios elevados durante años para asegurarse el suministro de memoria.

Los elevados beneficios de las empresas del sector de semiconductores, les han llevado a invertir en capacidad adicional. Los altos beneficios también atraen competencia, como la de empresas chinas, que sin embargo se ven limitados por las restricciones a la exportación de equipos de fabricación de semiconductores. Las nuevas fabs añadirán oferta y, como resultado, los márgenes acabarán disminuyendo. La pregunta es cuándo.

La industria de semiconductores es una industria cíclica por excelencia. El ciclo de subidas y bajadas, junto con el coste cada vez mayor de las plantas de fabricación de nueva generación, ha impulsado la consolidación de la industria. En la década de 1980 había decenas de actores relevantes en el sector, mientras hoy sólo existen tres grandes, incluidos Samsung, SK Hynix y Micron, con empresas chinas como CXMT ganando cuota de mercado.

El ciclo actual bien podría ser el ciclo de subida y bajada de los semiconductores más intenso hasta la fecha. Construir y poner en marcha una planta de fabricación de memoria lleva más de dos años, y las carteras de pedidos de las empresas están llenas, por lo que la oferta de memoria no seguirá el ritmo de la demanda en los próximos años. Sin embargo, una demanda extrema no altera la dinámica subyacente de subida y bajada, que es propia de los economics de los semiconductores.

La duración y la magnitud del ciclo actual son directamente proporcionales a la duración y magnitud del ciclo de la IA, que se prevé considerable. Las estimaciones de consenso sobre el gasto de capital de las grandes empresas tecnológicas para 2027 se acercan al billón$. Las empresas tecnológicas se sienten respaldadas, porque sus propias carteras de pedidos de centros de datos también están aumentando, lo que proporciona visibilidad. Mientras que los pedidos de la era puntocom estaban impulsados por expectativas de demanda futura, los pedidos de IA buscan atender una demanda real.

Además, y quizá lo más importante, las grandes empresas tecnológicas pueden temer que no invertir en IA signifique quedar excluidas de los mercados del futuro. Por tanto, invertir en IA es también un imperativo estratégico relacionado con la supervivencia. Según el inversor Gavin Baker, el cofundador de Google Larry Page ha dicho internamente en la compañía que está dispuesto a quebrar antes que perder la carrera de la IA.

El tamaño total de los retornos de la IA, y la distribución de esos retornos, son las principales preguntas que hay que hacer a la hora de invertir. ¿Irán los beneficios a los desarrolladores de modelos de IA, como Google, Anthropic, OpenAI y SpaceX? ¿O a los proveedores de servicios, como las empresas de software Microsoft, Salesforce y Adobe?

Los gigantes tecnológicos intentan mejorar sus cifras de negocio, y cubrir sus apuestas estratégicas mediante la integración vertical. La integración definitiva implica operar una flota de centros de datos, diseñar aceleradores de IA personalizados y modelos de IA, y ofrecer servicios que aprovechen esos modelos. Hasta ahora, Alphabet ha sido la única gran empresa tecnológica capaz de abarcar toda la technology stack de IA. Microsoft y Meta están intentando hacer lo mismo.

La pregunta clave para la distribución de los beneficios puede ser el papel de los modelos de IA. ¿Se convertirán los modelos de IA en un producto estandarizado y, en la práctica, intercambiable? En ese caso, los proveedores de servicios, como Microsoft y una amplia gama de empresas de software, capturarían la mayor parte del valor económico de de la IA. ¿O absorberán los modelos la capa de servicios, dejando esa capa sin relevancia? La capa de servicios sería muy parecida al casco de un centro de datos: una pieza de cemento que encapsula un clúster de chips muy valiosos. Esta idea ha hecho caer las cotizaciones de las empresas de software. La cuestión de quién captura valor será cada vez más relevante cuando las empresas de IA Anthropic y OpenAI salgan a cotizar en la Bolsa, posiblemente en el transcurso de este año.