La cuota de China en la minería y extracción mundial de tierras raras es de aproximadamente el 70%, posición que utilizó contra EEUU durante la segunda guerra comercial de 2025. Groenlandia es fuente de 31 de los 34 minerales críticos.

Miguel Ángel Valero

Anthony Willis, Senior Economist en Columbia Threadneedle Investments, avisa: "Si echamos la mirada atrás desde la década de 1950 hasta 2018, cuando el presidente de EEUU, Donald Trump, empezó a hablar por primera vez de impulsar medidas relacionadas con el comercio, la tasa arancelaria efectiva media de EEUU se situaba en torno al 4%. De hecho, entramos en 2025 con una tasa arancelaria efectiva del 2,5%, pero terminamos el año en el 14,4%. A pesar del ruido en torno a “TACO”(Trump Always Chickens Out) y la sugerencia de que estas políticas realmente no llegan a término, el mundo opera ahora en el régimen arancelario más elevado de los últimos 70 años".

"Esperamos que los aranceles sigan vigentes durante un periodo prolongado", pero al mismo tiempo este experto recuerda que alrededor de dos tercios de estos gravámenes se imponen en virtud de la International Emergency Economic Powers Act (IEEPA). Esta ley suele reservarse para acontecimientos de seguridad nacional. Si se eliminasen los aranceles de la IEEPA, la tasa arancelaria efectiva de EEUU caería a alrededor del 8%. Los ingresos del Gobierno estadounidense caerían de unos 2,3 billones$ a 1,2 billones. Para los hogares, el impacto negativo de algo más de 1.200 dólares se reduciría a alrededor de600 dólares y el lastre arancelario sobre el PIB de aproximadamente el 0,4% se convertiría en un impulso positivo del 0,1%.

Incluso si el Tribunal Supremo acabase dictaminando que los aranceles son ilegales bajo la IEEPA, la Administración Trump todavía dispondría de otras opciones para imponer estas medidas a sus socios comerciales.

Entonces, ¿qué aprendimos con la marcha atrás de EEUU sobre las amenazas arancelarias a Groenlandia? Hay tres maneras de responder o hacer frente a los aranceles:

- En primer lugar, aceptarlos: una postura que apacigua a la Administración. Lo vimos el año pasado cuando la UE aceptó una tasa arancelaria del15% sobre la base de que continuaría el apoyo estadounidense a Ucrania.

- La segunda respuesta es contraatacar, una estrategia adoptada por China, que fue la única gran potencia económica en imponer sus propios aranceles de represalia. Esos movimientos acabaron dando lugar a un acuerdo, pero solo después de una breve - aunque significativa - guerra comercial.

- una reacción importante de los mercados financieros que frene ,la medida, como sucedió con Groenlandia

Desde el punto de vista político, el resultado de estos acontecimientos es una nueva pérdida de confianza entre EEUU y Europa. En el lado positivo, sin embargo, la OTAN permanece intacta y quizá desde la perspectiva estadounidense se haya producido una toma de conciencia de que la estabilidad de la OTAN es más importante para la seguridad nacional que adquirir Groenlandia.

El ánimo en los mercados financieros está algo alterado, y se ve reflejado en el oro cotizando en o cerca de máximos históricos. Las amenazas arancelarias no han desaparecido y Trump amenazó con un arancel del 100% a Canadá; el tiempo dirá si esa retórica gana tracción.

"A pesar de una geopolítica inquietante, el telón de fondo económico sigue siendo sólido, con un repunte cíclico impulsado por el estímulo fiscal y una política monetaria favorable", concluye.

Evli: el apaciguamiento europeo fracasa con Trump

Para Valtteri Ahti, Chief Investment Strategist y Head of Investment Research de la gestora nórdica Evli, Groenlandia ha demostrado que la política de apaciguamiento que ha practicado Europa hasta la fecha ha resultado un fracaso, y que Trump sin duda obtendrá las ventajas en recursos y seguridad de persigue: "Los acontecimientos recientes relacionados con Groenlandia demuestran que la política exterior europea de apaciguar, en lugar de enfrentarse al presidente de EEUU, Donald Trump, puede haber resultado contraproducente. En un mundo dominado por Trump, Putin y Xi, los débiles son presa fácil, a pesar de los valores e historia compartidos. Europa es vista como débil en Washington y, por tanto, sujeta a nuevas exigencias. La crisis de Groenlandia es una crisis de identidad europea.

Trump ha insistido repetidamente en que EEUU debería poseer Groenlandia y ha dejado claro su disposición a comprar o adquirir la isla por otros medios. Trump ya hizo propuestas en su anterior administración en 2019, pero esta vez el tono ha cambiado claramente. Dinamarca y Groenlandia han dejado claro que Groenlandia no está en venta y que están dispuestos a satisfacer las demandas estadounidenses de seguridad o recursos estratégicos.

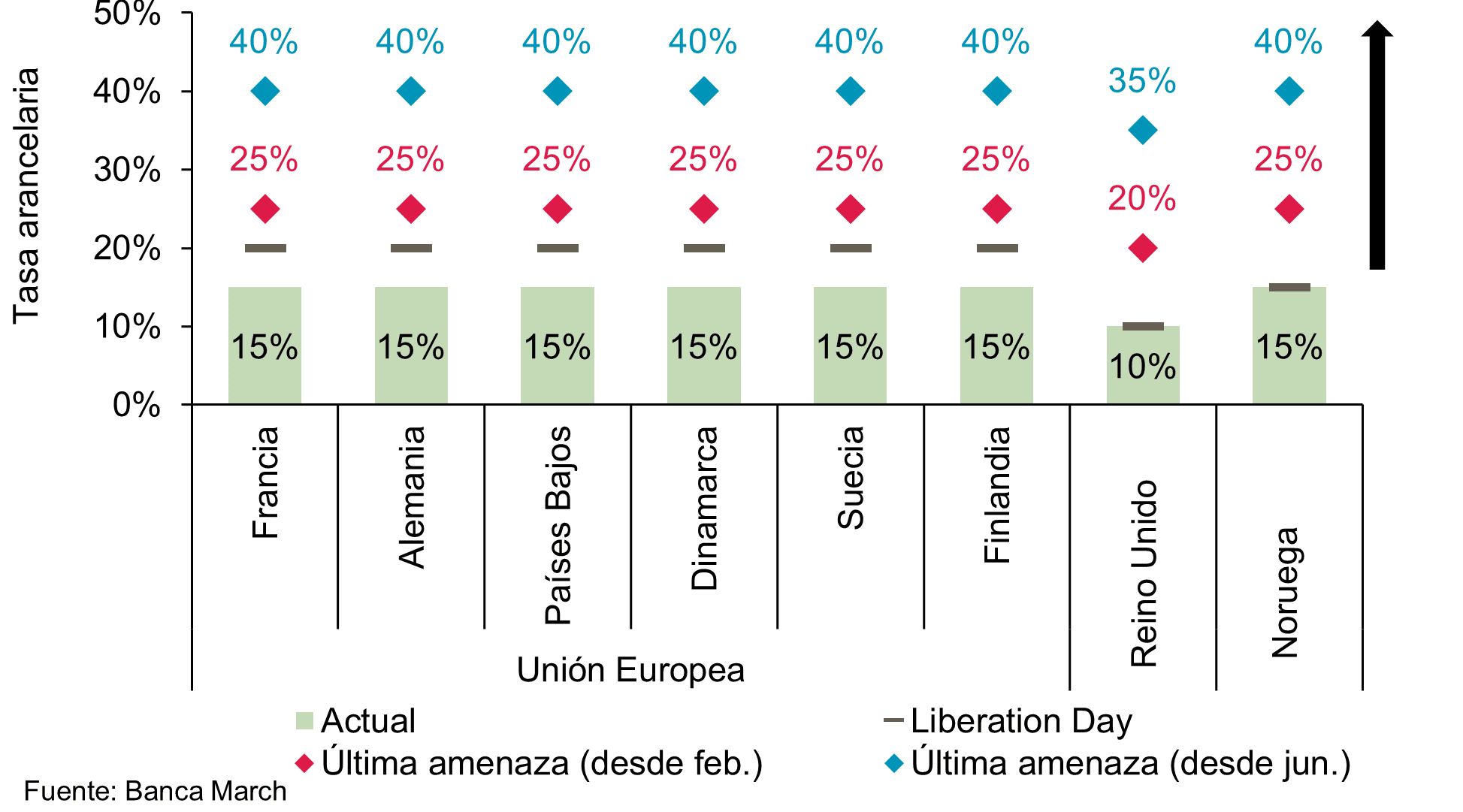

En un giro irónico, ocho naciones europeas—Dinamarca, Finlandia, Suecia, Noruega, Alemania, Francia, Reino Unido y Países Bajos—desplegaron tropas en Groenlandia bajo la operación “Resistencia Ártica”. Sobre el papel, la medida pretendía abordar una preocupación clave de EEUU: que Europa no era capaz de garantizar la seguridad de Groenlandia.

Sin embargo, Trump interpretó el movimiento como un desafío y lo utilizó como pretexto para aumentar la presión. Un Trump enfurecido impuso aranceles crecientes a estos ocho países europeos hasta que se firme un acuerdo para la adquisición total de Groenlandia. Los aranceles comienzan en un 10% el 1 de febrero de 2026 y aumentan automáticamente al 25% el 1 de junio de 2026 si no se alcanza un “acuerdo de compra”.

No es la primera vez que Groenlandia está en el centro de disputas geopolíticas. Tras la Segunda Guerra Mundial, EEUU, bajo el presidente Harry S. Truman, comprendió que, en caso de guerra nuclear con la Unión Soviética, la distancia más corta entre ambas potencias era sobrevolando Groenlandia con bombarderos. Por ello, EEUU necesitaba Groenlandia para apoyar su flota de bombarderos y como medio para detectar y derribar bombarderos soviéticos.

EEUU ofreció en secreto a Dinamarca 100 millones$ en lingotes de oro por la isla. Entonces, como ahora, Dinamarca rechazó rotundamente la compra. También entonces, Dinamarca estaba dispuesta a atender las preocupaciones militares estadounidenses. El Acuerdo de Defensa de Groenlandia de 1951 permitió a EEUU establecer “áreas de defensa”, especialmente la Base Aérea de Thule (ahora Base Espacial Pituffik), y tener acceso militar permanente y control de seguridad.

En su apogeo, a finales de los años 50 y 60, tras la construcción de Thule, había entre 10.000 y 12.000 soldados estadounidenses en Groenlandia operando 17 bases principales. Groenlandia servía como punto principal de repostaje y escala para bombarderos B-52 armados con armas nucleares. La tecnología y los misiles intercontinentales acabaron reemplazando a las flotas de bombarderos; hoy en día, hay aproximadamente 150–200 efectivos estadounidenses en Groenlandia.

El interés de EEUU por Groenlandia es doble: seguridad y recursos estratégicos. En cuanto a seguridad, el papel de Groenlandia ha pasado de ser una base flotante de bombarderos a un nodo vital del sistema de defensa antimisiles. Al igual que Dinamarca atendió las necesidades de defensa de Truman, está claro que Dinamarca y Groenlandia están dispuestos a atender las necesidades de Trump. De hecho, la economía estancada de Groenlandia probablemente agradecería el impulso de infraestructuras que supondría la construcción de estaciones de radar y silos de interceptores por parte de EEUU.

Trump también quiere Groenlandia por sus recursos estratégicos. La cuota de China en la minería y extracción mundial de tierras raras es de aproximadamente el 70%, posición que utilizó contra EEUU durante la segunda guerra comercial de 2025. Groenlandia es fuente de 31 de los 34 minerales críticos. EEUU insiste en que quiere impedir que China desarrolle minerales de tierras raras en Groenlandia. Actualmente hay dos grandes yacimientos mineros no operativos: Tanbreez, respaldado por EEUU, y Kvanefjeld, vinculado a China. Sin embargo, EEUU ya ha conseguido bloquear el proyecto chino haciendo que Groenlandia lo detenga alegando que el yacimiento es rico en uranio. Groenlandia ya ha demostrado que EE. UU. puede obstaculizar a sus rivales si así lo desea.

En el caso de Groenlandia, es difícil encontrar algún electorado relevante que apoye una toma de control, especialmente si implica el uso de la fuerza. En encuestas de Quinnipiac, ABC News e Ipsos, entre el 86 y el 91 % de los estadounidenses se oponen al uso de la fuerza militar para tomar Groenlandia. Dentro del movimiento MAGA, la mayoría apoya “America First”, que tradicionalmente significa no involucrarse en aventuras extranjeras. La única parte interesada en tomar Groenlandia sea el propio Trump. Dado que las demandas de seguridad y recursos estratégicos de EE. UU. ya pueden ser satisfechas, su motivo podría ser simplemente el legado. Quiere dejar su huella en la historia añadiendo un gran territorio a EEUU. Como no ha conseguido atraer a Canadá, Groenlandia podría ser la siguiente mejor opción.

La política europea de apaciguar a Trump parece haber fracasado. Europa estaba dispuesta a acomodar a Trump y evitar una guerra comercial por temor a que EEUU retirara su apoyo a Ucrania. Ahora Europa podría estar pagando el precio por parecer débil, y Trump ha vuelto a por más. Los europeos están más que dispuestos a ofrecer a EEUU un acuerdo que satisfaga sus demandas de seguridad y recursos.

Natixis: India, la mejor oportunidad para la UE

India y la Unión Europeahan cerrado al fin un ambicioso acuerdo de libre comercio que redefine el mapa de las alianzas económicas globales. Llamado “la madre de todos los acuerdos” por sus enormes cifras, podría duplicar las exportaciones de la UE para 2032 y recortar 4.000 millones€ anuales en aranceles. En este contexto, Alicia García Herrero, economista jefe para Asia-Pacífico en Natixis CIB, considera que “India no es solo una alternativa, sino que es la mejor oportunidad de Europa para liberarse de la dependencia excesiva de China, especialmente ahora que el mercado de Pekín se vuelve más arriesgado con guerras comerciales y disrupciones en las cadenas de suministro”. Además, también argumenta importantes implicaciones del TLC para España como:

- Este acuerdo podría potenciar las exportaciones españolas en sectores como el aceite de oliva, el vino y la maquinaria, donde ya hemos visto un crecimiento del 30% en el comercio bilateral desde 2020, posicionando a Madrid como una puerta de entrada clave de la UE a Asia del Sur y reduciendo la vulnerabilidad ante la coerción económica china.

- Nuestros gigantes automovilísticos como SEAT y las empresas de energías renovables podrían inundar el mercado indio, creando empleos en casa y compensando nuestra desaceleración doméstica, todo mientras forjamos un bloque comercial que rivaliza con el duopolio EE.UU.-China.

- Es una jugada geopolítica audaz para contrarrestar el dominio de China en Asia, de la que Europa, incluida España, no puede quedarse al margen. Para los españoles, significa fortalecer nuestras rutas comerciales mediterráneas y atraer inversión directa india en turismo e infraestructuras, convirtiendo amenazas potenciales como los aranceles estadounidenses en oportunidades para una postura de la UE más independiente.

- Para 2030, la economía india podría eclipsar a la alemana, ofreciendo un motor de crecimiento que se alinea con nuestros objetivos de transición verde. España podría aprovechar esto para crear un puente trilateral -UE-India-Latam- que amplifique nuestra influencia global y asegure una prosperidad sostenible en medio del proteccionismo creciente.

Unido a esto, García Herrero explica que, aunque el Acuerdo de Libre Comercio UE-India es un cambio de juego, “está lejos de ser perfecto”. Denuncia la falta de protecciones sólidas para los inversores europeos y españoles y, en su opinión, “expone a las empresas de la UE a los caprichos regulatorios impredecibles de India, potencialmente ahuyentando a compañías españolas en telecomunicaciones, renovables o infraestructuras que necesitan garantías férreas para comprometerse a largo plazo y expandir sus operaciones en un mercado con tanto potencial”.

También critica que se excluya a sectores clave como agricultura y lácteos, ya que para España significa “ganancias limitadas en la exportación de productos sensibles donde los aranceles siguen siendo una barrera” y argumenta que “es una oportunidad perdida para inundar el mercado de la clase media india”. Además, lamenta la ausencia de estándares laborales y ambientales ejecutables, un compromiso que “socava la agenda comercial basada en valores de Europa”.

Así, para la experta, este TLC “es una espada de doble filo que promete un renacimiento económico, pero exige vigilancia en la implementación”. Una razón por la que “Madrid debería presionar a Bruselas para un cierre rápido de los pactos de inversión para salvaguardar las inversiones españolas en India, ya que, de lo contrario, corremos el riesgo de un acuerdo desequilibrado que favorezca el proteccionismo indio sobre nuestro ethos de mercado abierto”.