Las insolvencias empresariales en el mundo han aumentado un 12%, como consecuencia del conflicto de Oriente Medio. En España aumentarán el 3%, la mitad que en el mundo (6%), según las proyecciones de Coface.

Miguel Ángel Valero

La undécima edición del Panorama Internacional, elaborado por la Unidad de Riesgo País de Cesce, advierte sobre cinco focos de tensión en el mundo: la dependencia global de los microchips de Taiwán, la inestabilidad social impulsada por la Generación Z en países emergentes, el uso de la deuda soberana como herramienta de poder por parte de potencias como China, las dificultades en las rutas marítimas, y el dilema estratégico de la Unión Europea frente al proteccionismo de EEUU y la competencia de China.

Pablo de Ramón-Laca, presidente ejecutivo de Cesce (en la fotografía), recomienda a las empresas españolas incorporar los riesgos de un escenario internacional cada vez más fragmentado en sus estrategias: "Vivimos y operamos en un escenario internacional regido por la fricción y el repliegue de la cooperación multilateral. En este cambio de paradigma, las empresas españolas no pueden permitirse ser meras observadoras". Y 'barre para casa': el Panorama Internacional, uno de los grandes trabajos de investigación, análisis estratégico y prospectiva de la aseguradora controlada por el Estado es "una brújula idónea para seguir abriendo mercados con audacia, solidez y seguridad".

Rafael Loring, economista responsable para Asia de Cesce Riesgo País, destaca que Taiwán es uno de los mayores riesgos para la economía mundial. Mientras China reivindica su anexión, para EEUU supone la primera línea de defensa en el Pacífico, lo que demuestra su importancia estratégica. Pero lo que hace a Taiwán clave para la economía mundial es su dominio casi monopolístico en la fabricación de semiconductores. Solo una empresa, TSMC, acapara más del 60% de todos los semiconductores que se fabrican en el mundo, y el 90% de los microchips más avanzados y necesarios para la inteligencia artificial (IA) y para la gestión de los centros de datos. "Una interrupción del proceso de producción provocaría una disrupción brutal en el mundo, y podría generar una contracción del PIB mundial no vista desde la Segunda Guerra Mundial", advierte Loring.

Otra de las preocupaciones es el descontento de la Generación Z, que provoca una gran inestabilidad social, especialmente en los países en desarrollo y en los mercados emergentes. Lidia Candal, economista responsable para África, explica que, aunque cada protesta tiene detonantes particulares, "el origen común de todas es el impacto de la pandemia de COVID-19 y la posterior crisis inflacionaria". A este descontento por el encarecimiento del coste de la vida se suman factores como que se trata de una generación de nativos digitales, su gran peso demográfico y una frustración generalizada con la corrupción y la ineficiencia política, creando un caldo de cultivo para la inestabilidad.

Con una deuda global que ya supera los 350 billones$, tres veces el PIB mundial, se ha convertido en un instrumento de poder, sobre todo para China, el gran inversor en bonos soberanos de países como EEUU. Mª José Chaguaceda, economista responsable para América Latina de Cesce Riesgo País, resalta el creciente papel de China en este nuevo mapa financiero. Aunque considera que el yuan está "muy lejos de rivalizar con el dólar" por la falta de mercados financieros líquidos y convertibilidad plena, "gracias a su gran capacidad de ahorro, China está teniendo más peso en las reestructuraciones de deudas" de muchos países en el mundo. Este poder financiero "es más silencioso que el militar, pero en ocasiones puede ser incluso más eficiente", avisa María José Chaguaceda.

En este contexto, Europa se encuentra en una encrucijada estratégica, presionada por sus dos mayores socios comerciales, EEUU y China. Ricardo Santamaría, director de Cesce Riesgo País y Gestión de Deuda, describe muy bien la situación: "uno de sus principales socios comerciales, EEUU, está levantando un muro arancelario, y el otro, China, es cada vez más agresivo comercialmente". En los últimos diez años, China ha duplicado su superávit comercial con la UE, mientras que EEUU lo ha reducido a la mitad. Ante esta situación, "la Unión Europea está obligada a reaccionar y ser arquitecta de su propio destino, encontrar sus capacidades y abrir un diálogo franco con ambas potencias", subraya Santamaría.

Otro de los motivos para preocuparse son las tensiones en las rutas marítimas, que canalizan el 90% del comercio mundial. Los ataques de Israel y EEUU a Irán han provocado el bloqueo del estrecho de Ormuz, evidenciando una vez más la fragilidad de las cadenas de suministro globales. Pablo Arjona, economista responsable para Oriente Medio, subraya que "los espacios marinos son las arterias que sostienen el flujo de la economía". Conflictos como el de Oriente Medio ponen de manifiesto la vulnerabilidad del sistema, provocando "profundas distorsiones en las cadenas de valor" y evidenciando que el control de esas rutas marítimas sigue siendo clave para la hegemonía global.

Coface: aceleración del deterioro de la capacidad de pago de las empresas

Por su parte, Coface avisa que el clima empresarial global se está deteriorando aun ritmo acelerado: las insolvencias se dispararon un 12 % en lo que va de 2026 frente a 2025 . En un contexto marcado por tensiones geopolíticas y crecientes presiones de costes, Coface vaticina ahora un aumento del 6% de las insolvencias empresariales a nivel mundial en 2026, más del doble de la estimación inicial. En España, sin embargo, la tendencia ha sido positiva respecto al año pasado, con un descenso interanual del 10,3 %. Por ello, anticipa una evolución de las insolvencias empresariales más contenida, con un incremento de entre el 2% y el 3%.

Pero el deterioro económico ya es evidente. El entorno empresarial global se ha debilitado notablemente en los últimos meses a medida que las consecuencias económicas del conflicto con Irán han comenzado a trasladarse a la actividad. El aumento del 12 % de las insolvencias registrado a comienzos de 2026, incluido un incremento del 22% en América del Norte , ilustra la magnitud del shock actual y el rápido deterioro de la situación a la que se enfrentan las empresas.

Esta tendencia está impulsada por las recientes tensiones geopolíticas, en particular en Oriente Medio, cuyas repercusiones están empezando a manifestarse en el aumento de los costes de suministro, una mayor volatilidad de los precios energéticos y una mayor incertidumbre que pesa sobre las decisiones de inversión.

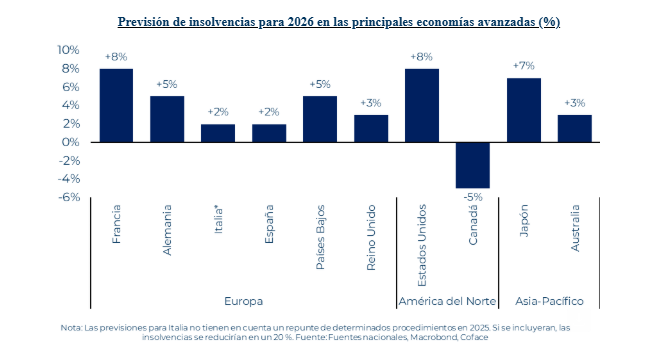

En este contexto, Coface revisa significativamente al alza sus previsiones de insolvencias para 2026. Ahora se espera que las insolvencias globales aumenten en torno a un 6%, más del doble del incremento previsto a comienzos de año. Se esperan aumentos significativos en EEUU (+8 %), Francia (+8%) y Japón (+7%), mientras que Alemania y los Países Bajos registrarían incrementos de alrededor del 5%. En España , Italia y el Reino Unido se esperan aumentos más moderados, de entre el 2% y el 3%.

Una subida de 25 pb en los tipos llevaría los impagos al nivel de 2025

En esta situación, ya de por sí frágil, las condiciones de financiación siguen pesando mucho sobre las empresas. A pesar del inicio de un ciclo de flexibilización, los tipos de interés se mantienen en niveles elevados tras varios años de endurecimiento monetario, lo que hace que el coste del crédito siga siendo elevado. Esta limitación es aún más significativa si se tiene en cuenta que las empresas están entrando en esta fase con niveles de deuda históricamente altos.

En consecuencia, incluso pequeños cambios en las condiciones de financiación pueden tener un impacto desproporcionado: un aumento de tan solo 25 puntos básicos (pb) en los tipos de interés de los préstamos bastaría para acelerar de nuevo los impagos a nivel mundial y acercar su crecimiento a los niveles observados en2025.

La persistencia de tipos de interés elevados actúa, por tanto, como un factor agravante en un entorno ya de por sí en deterioro, limitando la capacidad de las empresas para refinanciar su deuda y absorber nuevas perturbaciones.

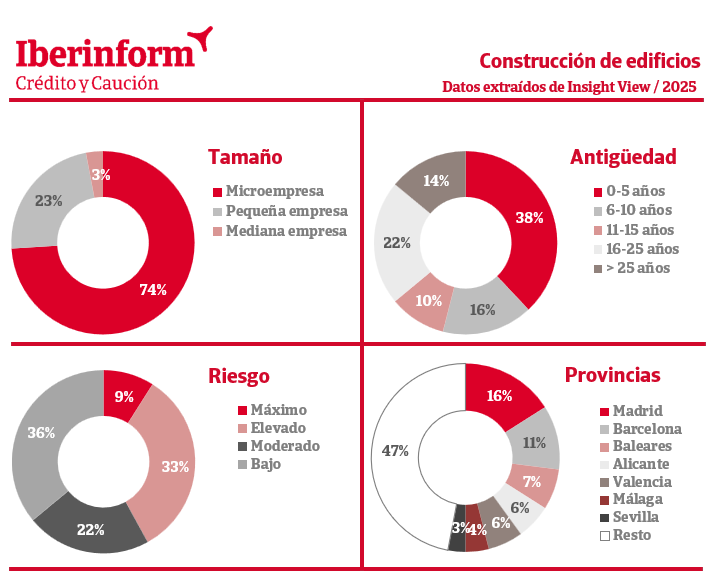

Las presiones siguen siendo especialmente intensas en los sectores más sensibles a los ciclos económicos y a las condiciones de financiación. La construcción, la química y el textil continúan siendo los sectores más vulnerables debido a su elevada exposición a los costes de producción y a la demanda.

En varias economías importantes, estas vulnerabilidades ya están teniendo un impacto tangible. En EEUU, los sectores industrial y de la construcción se ven afectados por el aumento de los costes de financiación y la desaceleración de la demanda. En Japón, los sectores más endeudados se ven debilitados por unas condiciones de financiación que se han vuelto persistentemente más estrictas. Dentro de Europa, en Alemania, la industria, en particular los sectores químico y de la construcción, sigue bajo presión debido a los elevados costes energéticos y a una actividad aún débil. En Francia , el sector de la construcción sufre por los altos tipos de interés, la industria sigue debilitada por los costes energéticos y el comercio minorista se resiente de una capacidad de consumo limitada.

Por su parte, en España educación (con un crecimiento interanual del 69,6% entre 2026 y 2025), salud y servicios sociales (+9,4%), actividades financieras y de seguros (+6,3%) y transporte y almacenamiento (+2,9%) son los sectores más expuestos a las insolvencias empresariales.

En general, en estos sectores, la combinación de altos costes de producción, márgenes comprimidos y un acceso más restringido a la financiación reduce de forma significativa la capacidad de ajuste de las empresas. Esta vulnerabilidad es aún más pronunciada en las pymes, que suelen estar menos diversificadas y más expuestas a las fluctuaciones de tesorería. Como resultado, en varias regiones, estos sectores se encuentran entre los principales contribuyentes al aumento de las insolvencias observado desde 2025, lo que confirma el carácter ya estructural de las presiones en juego.

El nivel relativamente moderado de insolvencias entre 2020 y 2023 se debió en gran medida al amplio apoyo gubernamental en respuesta a la pandemia y a las consecuencias de la guerra provocada por la invasión rusa de Ucrania. Si bien las medidas de apoyo están volviendo a introducirse en algunos países, siguen siendo significativamente más limitadas en alcance. En las principales economías europeas —incluidas Francia, Alemania, Italia, España y el Reino Unido —, el apoyo fiscal en 2022 –2023 ascendió aproximadamente al 2 –4% del PIB. En cambio, las medidas actuales son mucho más reducidas, siendo el mayor programa observado el de España, con alrededor del 0,3 % del PIB. Además, las intervenciones recientes son de carácter más focalizado. Aunque esto debería ayudar a los sectores y empresas más vulnerables, es poco probable que proporcione el colchón generalizado observado durante crisis anteriores. Como resultado, la capacidad de la política pública para contener el aumento de las insolvencias parece más limitada.

Iberinform mejora el Insight View

Con todo esto, Iberinform, filial de Crédito y Caución, ha elegido el momento más oportuno para presentr una nueva evolución de su plataforma de información empresarial Insight View, diseñada para ayudar a empresas y profesionales a interpretar datos complejos, evaluar clientes y proveedores, identificar oportunidades de negocio y reducir el riesgo con mayor rapidez y seguridad. La plataforma proporciona acceso a información de más de 322 millones de empresas en todo el mundo.

Con la nueva versión de esta solución analítica, Iberinform da un paso más en la forma en la que las organizaciones analizan la información empresarial, adaptándose a nuevos métodos y funcionalidades, como la inteligencia artificial. El objetivo es facilitar la toma de decisiones ofreciendo información fundamentada y altamente especializada.

Entre las principales novedades de la última versión de Insight View, destaca la incorporación de IA en todos los informes de empresas de España y Portugal. Esta funcionalidad permite interactuar con la información mediante preguntas y respuestas contextualizadas, facilitando la identificación de los aspectos más relevantes para el análisis de clientes, proveedores, competidores y riesgos comerciales.

Además, la plataforma ha sido rediseñada para ofrecer una experiencia de usuario más clara, ágil y estructurada, con una navegación más intuitiva que permite acceder de forma directa a la información clave de cada empresa, reduciendo los tiempos de búsqueda y mejorando la eficiencia en la consulta.

Junto a ello, también incorpora mejoras de rendimiento que agilizan procesos habituales como la consulta, la compra de informes o la generación de documentación en formatos PDF y Excel, contribuyendo a optimizar el trabajo diario de los usuarios.

Otra de las novedades es que ofrece una experiencia completamente adaptada a dispositivos móviles, permitiendo consultar y analizar información empresarial desde cualquier lugar sin renunciar a la capacidad analítica, e incorpora nuevas opciones de visualización que mejoran la comprensión de los datos.

Para Ignacio Jiménez, director de Iberinform, "la disponibilidad de información ya no es el reto. El verdadero desafío es interpretarla con rapidez y convertirla en acciones. Esta evolución de Insight View responde a esa necesidad, incorporando inteligencia artificial directamente en el proceso de análisis para ayudar a las empresas a actuar con mayor confianza y en menos tiempo".

Con esta evolución, Insight View refuerza su propuesta de valor como herramienta clave para profesionales de la gestión de riesgos, las finanzas, el cumplimiento normativo, las compras y el desarrollo de negocio, facilitando el acceso, la comprensión y la interpretación de la información empresarial en un entorno cada vez más complejo y exigente.

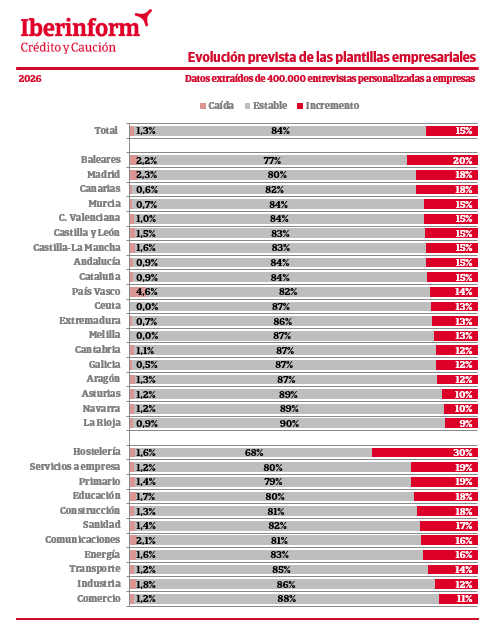

La plataforma analítica de Iberinform contiene información empresarial de 72 países combinando fuentes públicas con una metodología diferencial basada en más de 400.000 entrevistas a empresas realizadas anualmente, lo que permite ofrecer datos más actualizados y hacer un seguimiento continuo del comportamiento de los riesgos y la evolución del tejido empresarial. Este enfoque aporta un nivel adicional de fiabilidad a los datos y a los modelos de evaluación de riesgo Iberinform.