Nunca un presidente de EEUU había alterado tantas reglas, tantos equilibrios y tantas alianzas en tan poco tiempo. Lo que está en juego es algo más profundo: la ruptura consciente del sistema internacional basado en normas, instituciones y pactos que Washington ayudó a construir tras la Segunda Guerra Mundial.

Miguel Ángel Valero

Ya se ha cumplido un año desde que Donald Trump volvió a la Casa Blanca y el balance es difícil de exagerar. Nunca un presidente de EEUU había alterado tantas reglas, tantos equilibrios y tantas alianzas en tan poco tiempo. No se trata solo de decisiones polémicas o de un estilo disruptivo. Lo que está en juego es algo más profundo: la ruptura consciente del sistema internacional basado en normas, instituciones y pactos que Washington ayudó a construir tras la Segunda Guerra Mundial.

Durante décadas, ese orden fue extraordinariamente favorable a EEUU. Liderazgo político, supremacía militar, dominio financiero y capacidad para fijar reglas globales a su medida. Por eso ningún presidente anterior, desde Eisenhower hasta Bush hijo, tuvo como objetivo explícito destruirlo. Trump sí. Y lo está haciendo sin complejos.

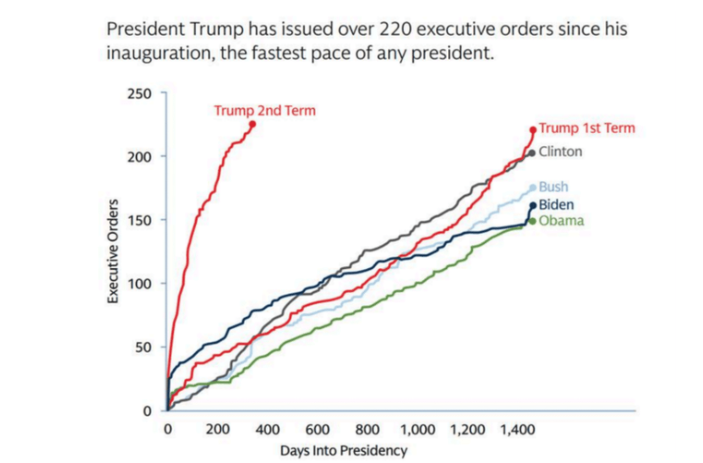

El gráfico que aporta el analista Pablo Gil en The Trader lo ilustra con claridad. No solo muestra la magnitud de las decisiones adoptadas en apenas doce meses, sino el método elegido para imponerlas. Trump ha recurrido de forma sistemática a órdenes ejecutivas para esquivar el debate parlamentario y evitar cualquier control efectivo por parte de la Cámara de Representantes, incluso contando con mayoría republicana. No es una cuestión de eficiencia legislativa. Es una forma de gobernar que busca situarse por encima de los contrapesos institucionales.

Ese patrón no se limita al poder legislativo. Cuando las decisiones han encontrado freno en los tribunales, Trump ha reaccionado desacreditando al poder judicial, cuestionando su legitimidad y presionando públicamente a jueces y cortes. La separación de poderes, pilar central del sistema estadounidense, pasa de ser un límite para convertirse en un obstáculo que hay que sortear o neutralizar.

El mismo líder que prometía desentenderse de guerras lejanas y del papel de “policía del mundo” exige ahora un aumento del 50% del presupuesto del Pentágono. El que criticaba el intervencionismo presume hoy de influir directamente en Venezuela, Gaza, Irán o Groenlandia. Avisa a Panamá, incomoda a Canadá, tensiona a Europa y cuestiona abiertamente el sentido de alianzas como la OTAN. No hay contradicción. Hay una lógica distinta.

Trump no es aislacionista. Tampoco es multilateralista. Su visión del mundo es transaccional, jerárquica y basada en la fuerza. Un tablero donde las reglas importan menos que el poder, donde los acuerdos son temporales y donde cada país debe aceptar su lugar en la jerarquía global. EEUU arriba. El resto, negociando desde la debilidad.

Ese enfoque también se traslada al interior. En paralelo, Trump ha desatado una crisis interna de enorme calado con su política migratoria. Endurecimiento extremo de fronteras, expulsiones masivas, recortes de derechos y una narrativa que presenta la inmigración como una amenaza existencial. No es solo control fronterizo. Es una herramienta política para justificar medidas de excepción y reforzar la idea de un país sitiado. La inmigración se convierte así en el enemigo perfecto. Sirve para cohesionar a su base, desplazar el foco de los problemas estructurales y normalizar un ejercicio del poder cada vez más concentrado. El mensaje es claro: EEUU debe volver a ser grande, aunque el precio sea debilitar sus propias instituciones.

En el plano internacional, Trump es el primer presidente estadounidense que apuesta abiertamente por un orden no basado en la ONU, la OMC o el FMI, sino en esferas de influencia. Grandes potencias repartiéndose zonas, imponiendo condiciones y negociando desde la fuerza. Un mundo de suma cero donde la cooperación se interpreta como debilidad. El problema no es solo que Trump haya roto el viejo orden. Es que tampoco ha construido uno nuevo. Ha debilitado alianzas sin ofrecer alternativas estables, ha erosionado instituciones sin sustituirlas por reglas claras y ha trasladado esa lógica de confrontación al interior de su propio país. El resultado es un mundo más frágil. Y una democracia que empieza a mostrar grietas preocupantes.

Es paradójico que Trump crea estar fortaleciendo a EEUU cuando, en realidad, está minando los contrapesos que sostuvieron su poder durante décadas. El uso masivo de órdenes ejecutivas, el desprecio por el control parlamentario y la presión sobre el poder judicial no son detalles técnicos: son señales claras de una voluntad de gobernar sin límites. Romper reglas puede dar ventaja a corto plazo, pero cuando desaparecen los marcos comunes (dentro y fuera del país) la fuerza sustituye a la ley. "Y la historia demuestra que ese camino rara vez termina bien", avisa Pablo Gil.

La lección de Venezuela

Durante décadas, varias dictaduras latinoamericanas han sobrevivido instaladas en una cómoda inercia. Regímenes autoritarios sostenidos por la represión interna, alianzas opacas y una comunidad internacional más preocupada por la estabilidad que por el cambio. Cuba, Venezuela y Nicaragua, que juntas acumulan más de un siglo de poder casi ininterrumpido, parecían intocables. Esa sensación ha saltado por los aires.

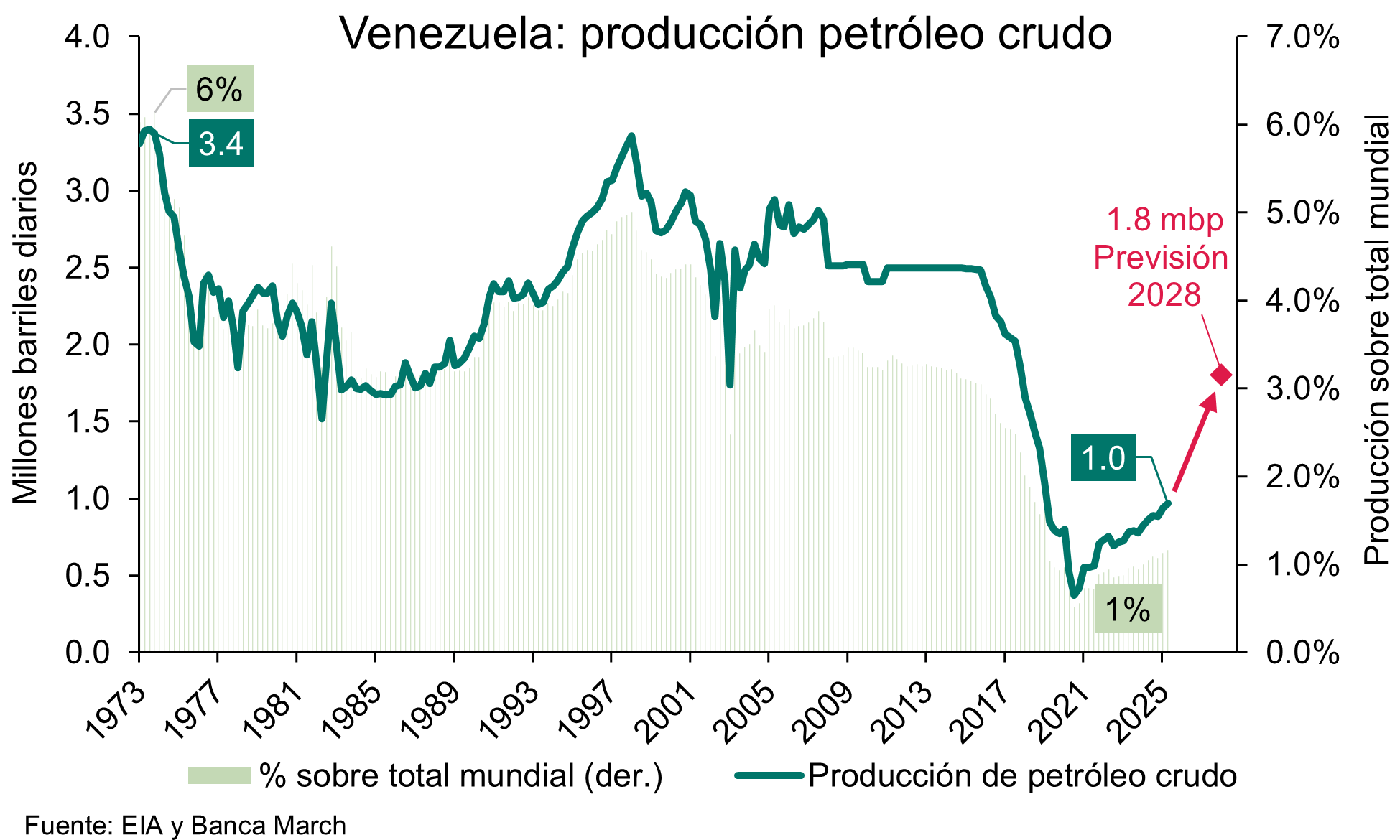

La segunda administración de Donald Trump ha introducido un factor nuevo: presión directa, sin ambigüedades y sin el lenguaje diplomático tradicional. La captura de Nicolás Maduro no solo ha descabezado al régimen chavista, sino que ha demolido uno de los pilares psicológicos del autoritarismo regional: la idea de que el poder, una vez consolidado, es irreversible. El efecto dominó es evidente. En Nicaragua, el sandinismo ha comenzado a liberar presos políticos y a rebajar el tono de su retórica, consciente de que el margen de maniobra se estrecha. En Cuba, el corte casi total del petróleo venezolano amenaza con agravar un colapso energético y económico que ya no admite parches. Por primera vez en años, las élites autoritarias perciben que el coste de mantenerse inmóviles puede ser superior al de ceder.

Pero el terremoto no se limita a estos tres países. En Centroamérica empiezan a circular rumores persistentes sobre otros regímenes bajo vigilancia. Honduras no es formalmente una dictadura, pero atraviesa una crisis institucional profunda, con polarización extrema, violencia política y una creciente presión externa para garantizar procesos electorales creíbles. No es todavía un caso comparable a Cuba o Venezuela, pero sí un ejemplo claro de cómo la región ha entrado en una fase de máxima tensión, donde las democracias frágiles pueden deslizarse con rapidez hacia escenarios mucho más autoritarios.

Este cambio de clima tiene una lectura claramente global. El precedente importa. Si EEUU demuestra que está dispuesto a actuar con decisión en su área de influencia, el mensaje trasciende América Latina. Y aquí es donde el tablero se amplía.

Mientras Washington aprieta en su vecindario inmediato, en otros puntos del mundo se reconfiguran alianzas. Irán, China y Rusia han participado recientemente en maniobras navales conjuntas frente a la costa de Sudáfrica, en una demostración de fuerza poco habitual que va más allá de lo simbólico. Los ejercicios, realizados en un enclave estratégico para el comercio marítimo mundial, envían una señal clara: el bloque de los BRICS aspira a proyectar poder también en el plano militar. El momento elegido no es casual. Teherán vive una situación interna extremadamente delicada, con protestas persistentes, represiones por parte del régimen y una presión directa creciente por parte de Trump. La participación iraní en estas maniobras es tanto un mensaje hacia fuera como una necesidad hacia dentro: mostrar que no está aislado. Sin embargo, el bloque no es tan compacto como aparenta. India y Brasil, dos actores clave, han optado por marcar distancias. Brasil se limita a observar y Nueva Delhi evita cualquier paso que pueda deteriorar su relación con Washington o agravar su rivalidad con Pekín.

La paradoja es evidente: mientras Trump denuncia a los BRICS como un bloque abiertamente antiestadounidense, su estrategia de sanciones, aranceles y presión unilateral acaba reforzando, de forma indirecta, ciertos reflejos de cohesión interna. Sin embargo, esa cohesión es limitada, oportunista y plagada de contradicciones. Ni Rusia ni China han pasado, por ahora, del reproche retórico frente a las acciones de EEUU en América Latina. No se percibe una voluntad real de escalar el conflicto ni de articular un frente militar efectivo que desafíe directamente a Washington.

Esa inacción es tan reveladora como los propios ejercicios navales. Plantea una cuestión de fondo: ¿hasta qué punto los BRICS constituyen un bloque estratégico realmente cohesionado, o son simplemente una agregación de intereses nacionales que solo convergen de manera puntual? La misma duda se proyecta en el otro lado del tablero: el G7 tampoco exhibe hoy una cohesión sólida. EEUU actúa cada vez más al margen de sus aliados tradicionales, imponiendo su agenda sin necesidad de construir consensos duraderos. El resultado es un mundo en el que las grandes decisiones ya no requieren respaldo colectivo: basta con el poder suficiente para ejecutarlas.

Y en este contexto, el foco salta más allá de América Latina para centrarse en Groenlandia y Oriente Medio como nuevos escenarios de tensión. En Irán, cualquier escalada tendría efectos inmediatos sobre Israel, el Golfo Pérsico, el precio del petróleo y el equilibrio global con Moscú y Pekín. El orden internacional basado en normas se debilita, y gana terreno una lógica mucho más cruda: la de los hechos consumados y las esferas de influencia.

Europa, mientras tanto, queda descolocada. La Unión Europea ha apostado durante años por el apaciguamiento, el diálogo permanente y la primacía de los intereses económicos. Ese enfoque parece hoy superado por una realidad mucho más áspera, en la que otros actores están dispuestos a asumir riesgos que Bruselas ni siquiera contempla.

"Forzar la caída de una dictadura es totalmente defendible. No hablamos de sistemas imperfectos, sino de regímenes que reprimen, empobrecen y niegan libertades básicas durante décadas. El problema no está en el final de la dictadura, sino en el día después. Las transiciones suelen ser complejas, frágiles y llenas de riesgos, especialmente cuando se producen bajo presión externa. Pero aceptar la continuidad del dictador por miedo a una transición difícil equivale a normalizar la injusticia", explica Pablo Gil, que introduce "una duda incómoda, pero necesaria: ¿Cuáles son los motivos reales de quienes presionan para que esas dictaduras caigan? ¿Se trata de una convicción política y moral, de intereses económicos, estratégicos, o de una combinación de ambos?"-

La historia demuestra que la caída del tirano no garantiza automáticamente la libertad plena. Existe el riesgo de que el liberador termine convirtiéndose en el nuevo amo, no mediante la represión directa, sino a través de la dependencia económica, el control de recursos o la imposición de reglas que condicionan el futuro del país 'liberado'.

"El verdadero desafío, por tanto, no es solo derribar la dictadura, sino evitar que el vacío de poder se llene con una nueva forma de sometimiento. Porque la libertad política sin soberanía económica puede acabar siendo, simplemente, otra ilusión", subraya.

Policrisis

Algunos analistas hablan del momento que vivimos no como la suma de crisis aisladas, sino ante una policrisis, un entramado de tensiones económicas, políticas, tecnológicas, climáticas y culturales que interactúan entre sí y se retroalimentan de forma imprevisible. Y uno de los retos más complejos en este entorno es que seguimos intentando resolver problemas complejos con respuestas simples. Pensamos que una solución rápida en un frente no tendrá consecuencias en otros. Este tipo de pensamiento fragmentado no solo es insuficiente, sino peligroso, porque genera nuevas crisis mientras aparenta resolver las anteriores.

Vivimos atrapados en la inmediatez, desconectados del pasado y sin un horizonte claro de futuro. La política ha perdido la capacidad de pensar a largo plazo y el debate público se ha vuelto emocional, binario y superficial. No estamos repitiendo los años treinta, pero sí reproduciendo dinámicas similares: cegueras colectivas, autoritarismos crecientes y una renuncia silenciosa al pensamiento crítico.

La humanidad necesita volver a la resistencia, pero no una resistencia violenta, sino intelectual, moral y espiritual. Resistir significa dudar, verificar, aceptar la incertidumbre, negarse a la simplificación y no dejarse arrastrar por el miedo ni por la intoxicación emocional de masas. En un mundo saturado de información, la crisis más profunda es la del pensamiento. Hay un evidente cansancio democrático, especialmente entre los jóvenes, que rechazan cualquier trueque entre libertad y seguridad o bienestar económico.

Lo más difícil en este entorno es recuperar valores que hoy parecen ingenuos, pero que son profundamente subversivos: la educación, la fraternidad, la cooperación y la fuerza que une y da sentido frente a la tendencia a la fragmentación, el enfrentamiento y el insulto. No se trata de moralismo, sino de entender que las grandes decisiones del presente condicionan un futuro común que ya está en juego.

"El entorno actual empuja a la resignación, a delegar el pensamiento y a aceptar relatos prefabricados. Precisamente por eso, la resistencia intelectual es hoy una de las formas más necesarias (y más incómodas) de responsabilidad individual. Pensar bien, dudar y no rendirse a la simplificación no cambiará el mundo de un día para otro, pero es la condición mínima para no perderlo del todo", concluye Pablo Gil.