El chip se queda sin memoria

Miguel Ángel Valero

En Chip War, o Guerra de Chips (Península), Chris Miller explica por qué los semiconductores se han convertido en el recurso estratégico más importante del siglo XXI. A través de la historia de la industria del chip, el autor conecta innovación tecnológica, política exterior y seguridad nacional para mostrar cómo el control de la cadena de suministro determina hoy el equilibrio de poder global.

El libro analiza la rivalidad entre EEUU, China y Asia, el papel crítico de Taiwán y la dependencia creada tras décadas de deslocalización industrial. No es un libro técnico, sino una lectura clara y muy reveladora sobre poder, vulnerabilidad y geopolítica económica. Imprescindible para inversores y lectores que quieran entender dónde se juegan las verdaderas batallas del mundo actual.

Porque durante años, los chips de memoria fueron un componente más. Importantes, sí, pero secundarios frente a procesadores, diseño o marca. Eso ha cambiado por completo. En los últimos meses, el precio de la memoria se ha disparado y el mercado está reaccionando con una crudeza poco habitual: unos pocos ganan mucho… y muchos otros empiezan a perderlo casi todo.

El movimiento es contundente. Mientras un índice global de fabricantes de electrónica de consumo cae cerca de un 10 % desde otoño, las acciones de los productores de memoria se han revalorizado alrededor de un 160 %. No es una divergencia puntual. Es una fractura estructural.

Empresas como Nintendo, Qualcomm, Dell Technologies o Lenovo Group empiezan a advertir de presión en márgenes, limitaciones de producción y riesgos en la cadena de suministro. Algunas ya lo están pagando en Bolsa con caídas del 25 % al 30 % desde máximos recientes. No por falta de demanda final, sino porque el coste de un componente crítico se les ha ido de las manos.

En el otro lado del espejo están los fabricantes de memoria. SK hynix, Samsung Electronics, Kioxia Holdings o Nanya Technology viven un momento histórico. Algunas de estas compañías acumulan subidas superiores al 150 %, 270 % o incluso 400 % en apenas unos meses. Y no por una mejora cíclica tradicional, sino por un cuello de botella que el mercado empieza a asumir que no se va a resolver rápido.

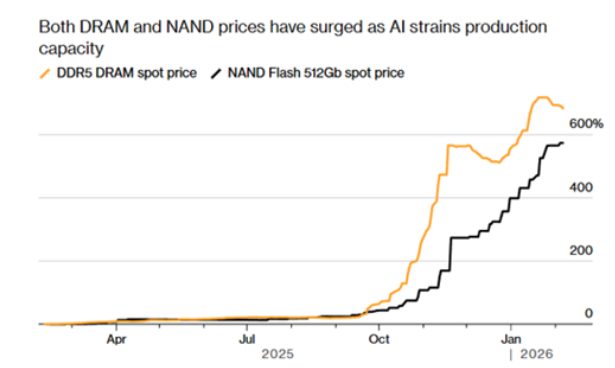

La clave está en la inteligencia artificial. El despliegue masivo de infraestructura de IA por parte de los grandes hyperscalers ha cambiado por completo el mapa productivo. La capacidad se está redirigiendo hacia memorias avanzadas como HBM, esenciales para entrenar y ejecutar modelos de IA, dejando menos oferta disponible para DRAM y NAND “tradicionales”. El resultado es una tensión simultánea en todos los tipos de memoria, con precios spot de DRAM subiendo más de un 600 % en pocos meses, incluso cuando la demanda de smartphones, coches o PC sigue débil.

Esto rompe el patrón clásico del sector. El ciclo habitual de memoria —exceso de oferta, caída de precios, ajuste y recuperación— está dando paso a algo distinto. Un ciclo más largo, más intenso y con un factor dominante que no es el consumo, sino la inversión en capacidad computacional para IA. Algunos ya hablan abiertamente de un “superciclo” que no encaja con los manuales anteriores.

El problema para muchos inversores es el tiempo. Gran parte de las valoraciones asumen que esta disrupción se normalizará en uno o dos trimestres. Pero cada vez más gestores dudan de ese escenario. Si la escasez se prolonga durante todo el año, el impacto en márgenes, producción y beneficios puede ser mucho más profundo de lo que hoy descuentan los precios.

La inteligencia artificial vuelve a dejar una lección incómoda pero clara. No crea valor de forma homogénea. Lo concentra. Eleva a unos pocos a la categoría de ganadores estructurales y, al mismo tiempo, expone sin piedad a los perdedores de cada nuevo ciclo tecnológico.

En este caso, la IA no solo impulsa a quienes fabrican memoria. Penaliza a quienes dependen de ella sin capacidad de fijar precios, rediseñar productos o asegurar suministro. Y ese patrón no es exclusivo de los chips. Es exactamente el mismo que estamos viendo en otros sectores: plataformas frente a usuarios, infraestructura frente a aplicaciones, control del recurso frente a dependencia del mismo.

"Invertir en la era de la IA no va de subirse a la narrativa correcta. Va de identificar quién controla los cuellos de botella… y quién queda atrapado en ellos", avisa el analista Pablo Gil en The Trader.