Más de 206.000 viviendas se compran sin hipoteca

Miguel Ángel Valero

La Estadística Registral Inmobiliaria muestra que en 2025 la compraventa de vivienda crece el 10,7%, con más de 705.000 operaciones. El cuarto trimestre apenas registra un alza del 2,2%, con 178.270, pero es la segunda mejor cifra desde el tercer trimestre de 2007, justo antes de la explosión de la burbuja inmobiliaria.

La vivienda usada alcanza el máximo de toda su serie histórica en el último trimestre del año, 141.450 compraventas. Y 556.091 en todo 2025, cifras no vistas desde el año 2006.

En vivienda nueva se han alcanzado 149.266 compraventas, con un incremento anual del 13,3%.

En todas las comunidades autónomas se producen incrementos, con un dinamismo especialmente marcado en la Región de Murcia, Extremadura y Castilla y León, donde las tasas llegan al 18%.

El porcentaje de compras de vivienda por parte de extranjeros en el 4º trimestre ha sido del 13,5%, alcanzando algo más de 24.200 operaciones. Y en el conjunto del año este porcentaje aumenta hasta el 13,8%, cerca de 100.000 viviendas. De éstas, el 57,3% ha sido realizadas por ciudadanos de la UE, y el 18% de otros países europeos. Por Comunidades Autónomas, sin embargo, esta proporción varía significativamente, alcanzándose los mayores porcentajes en Illes Balears (31,47%), Comunitat Valenciana (27,17%), Canarias (23,12%) y Región de Murcia (20,74%).

El precio de la vivienda se sitúa un 29,3% por encima de los niveles máximos de 2007. Los precios medios suben el 2,2% en el cuarto trimestre, el 9,5% en todo el año, hasta los 2.354 €/m², máximo histórico. En vivienda usada (2.317 €/m²) se ha registrado un ascenso trimestral del 1,8%, y en vivienda nueva del 3,7% (2.500 €/m²), de nuevo máximos históricos para ambos grados de uso de vivienda.

Las comunidades autónomas con mayores precios medios han sido Comunidad de Madrid (4.241 €/m²), Illes Balears (4.101 €/m²), País Vasco (3.489 €/m²), y Cataluña (2.779 €/m²). Las provincias han estado encabezadas por Madrid (4.241 €/m²), Illes Balears (4.101 €/m²), Gipuzkoa (3.981 €/m²), Bizkaia (3.389 €/m²) y Málaga (3.232 €/m²), mientras que las capitales de provincia que alcanzan los mayores precios son San Sebastián (6.107 €/m²), Madrid (5.283 €/m²), Barcelona (4.800 €/m²), Palma (4.086 €/m²) y Bilbao (3.514 €/m²). Dieciséis comunidades autónomas y treinta y nueve provincias han registrado incrementos trimestrales.

El número de hipotecas sobre vivienda constituidas en el cuarto trimestre ha sido de 132.385, con un incremento trimestral del 7,2%. Con respecto al total de compraventas de vivienda del trimestre, suponen una proporción del 74,3%, En términos anuales se han contabilizado 498.500 hipotecas, un 14,5% más que en el año 2024. Catorce comunidades autónomas han registrado incrementos trimestrales, y 16 de ellas incrementos anuales, alcanzando las mayores cuantías Andalucía (26.657 trimestrales, 96.819 anuales), Cataluña (22.404 trimestrales, 86.135 anuales), Comunidad de Madrid (19.635 trimestrales, 73.715 anuales) y Comunitat Valenciana (16.667 trimestrales, 60.126 anuales).

El endeudamiento hipotecario por metro cuadrado ha registrado el undécimo incremento trimestral consecutivo (2%), alcanzando un importe medio de 1.763 €/m². El incremento interanual ha sido del 13,9%, situando el importe medio de 2025 en 1.691 €/m². En todas las comunidades autónomas se han registrado crecimientos trimestrales. Las comunidades autónomas con mayores importes medios han sido Comunidad de Madrid (2.935 €/m²), Illes Balears (2.675 €/m²), País Vasco (2.237 €/m²) y Cataluña (2.142 €/m²), mientras que solamente Extremadura (886 €/m²) y Castilla - La Mancha (971 €/m²) se han situado por debajo de los 1.000 €/m².

En España se han vendido durante el pasado año 705.000 viviendas, y se han firmado 489.500 hipotecas. Esto significa que el 31% de las casas, más de 206.000, se pagan al contado. En el cuarto trimestre baja al 25,7%, 178..

"Puede ser por circunstancias muy variadas: por haber vendido una casa, por haber recibido una herencia y dedicarla a comprar un piso, pueden ser ahorros...", precisa el vicedecano del Colegio de Registradores, Alfredo Delgado, que recuerda que en la escritura debe constar el origen del dinero.

"Se compra vivienda usada porque hay poca oferta de nueva", destaca Delgado, que apunta a una tendencia a la estabilidad de los tipos, una cuota media de hipoteca de 779€, el 32,7% del salario medio, lo que supone "deterioro claro" de la accesibilidad a la vivienda. Los mayores niveles de esfuerzo se registran en Baleares (1,298€ de cuota mensual, el 55% del salario) y la Comunidad de Madrid (1.250€, el 43,7% del sueldo). En Extremadura, La Rioja y Murcia la cuota mensual de la hipoteca no sobrepasa el 25% del salario medio.

La construcción de vivienda cae el 14,2%

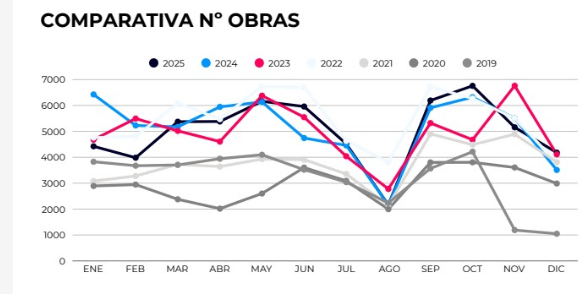

Por otra parte, el sector de la construcción en España se desploma en 2025 con un descenso tanto en el volumen de obras como en el presupuesto total invertido, en comparación con el ejercicio anterior. A lo largo del año se han ejecutado 47.952 obras, lo que supone una caída del 4,2% respecto a 2024, mientras que la inversión total ha alcanzado los 76.879 millones€ un 16,4% menos que el año anterior, según el estudio “Evolución y análisis del sector de la construcción 2025”, elaborado por la firma tecnológica DoubleTrade.

Estos datos evidencian un cambio de ciclo en el sector tras el fuerte crecimiento registrado en 2024 y pone la lupa en la vivienda, que sufre un retroceso del 14,2%. Tras un 2024 en el que la construcción de viviendas creció un 37,1%, convirtiéndose en uno de los principales motores del sector y en una respuesta directa a la escasez de oferta residencial, e2025 confirma un frenazo claro de la promoción. El impulso inversor de 2024 elevó la ratio media de inversión residencial hasta los 1,3 millones€ por obra y situó a la vivienda como la tipología con mayor superficie media construida; antes de este frenazo que coincide con un momento especialmente delicado para el acceso a la vivienda en España.

La vivienda pierde peso frente a otros segmentos como infraestructuras o energía, profundizando el desequilibrio entre oferta y demanda en un contexto de precios tensionados, alquileres disparados y falta de casa asequible. El fuerte crecimiento de 2024 no fue suficiente para absorber la demanda existente, situación que se agrava con el descenso del 14,2% en construcción de vivienda.

En cuanto al tipo de obra, la reforma continúa siendo la modalidad más frecuente, concentrando el 71% de los proyectos, seguida de la obra nueva (25,5%) y la ampliación (3,5%). La edificación representa el 65% de las obras, frente al 35% de obra civil.

“Los resultados de 2025 confirman un frenazo evidente del sector de la construcción tras el fuerte impulso registrado el año anterior. La caída del presupuesto y del número de obras refleja un contexto más restrictivo, en el que las empresas ya no pueden apoyarse en la inercia del mercado y necesitan competir por menos proyectos. Este escenario obliga a afinar mucho más la estrategia comercial, priorizar los segmentos con mayor inversión como infraestructuras y energía y apoyarse en datos fiables para anticipar oportunidades y minimizar riesgos”, señala Xavier Piccinini, director general de DoubleTrade España.

El análisis territorial muestra que la mayor concentración de obras se da nuevamente en la provincia de Barcelona, con 4.334 proyectos y un presupuesto de 7.482 millones€, seguida de Madrid, que registra 3.003 obras valoradas en 6.905 millones€. En tercera posición se sitúan las Islas Baleares, con 2.406 obras y una inversión de 2.229 millones€. También destacan otras zonas del arco mediterráneo y algunos puntos del norte peninsular, como Valencia (2137 obras por 4.492 millones€), Málaga (1590 obras por 2.649 millones€) o A Coruña (1599 obras por 939 millones€).

El informe de DoubleTrade señala un descenso generalizado en la ratio media de inversión por obra en 2025, en línea con la contracción presupuestaria del sector. No obstante, las infraestructuras ferroviarias se consolidan como el segmento con mayor ratio de inversión, siendo además el único que registra crecimiento frente a 2024. Como novedad relevante, la generación de energía supera a la industria, situándose como la segunda tipología con mayor inversión media, lo que refleja un giro estratégico hacia proyectos energéticos de largo plazo.

Entre las principales obras ejecutadas en 2025, el informe de DoubleTrade subraya proyectos de gran envergadura vinculados a la industria, la energía y las infraestructuras estratégicas, como la gigafactoría de baterías de Stellantis en Figueruelas (Zaragoza), con un presupuesto de 4.100 millones€; la planta fotovoltaica HSF Vegateseo Carmona, en Sevilla, con una inversión de 2.500 millones€; o el centro de datos Nostrum Evergreen, en Badajoz, valorado en 2.344 millones€. A estos se suman la promoción residencial de 44 viviendas verticales del Residencial Helia, en Lleida, con un coste de 668 millones€, y la plataforma de la línea de alta velocidad de la conexión Madrid–País Vasco–frontera, en Burgos, que ha contado con un presupuesto de 362 millones€.