El 55% de la deuda del crédito privado vence a partir de 2030

Miguel Ángel Valero

A pesar de la creciente atención mediática que ha recibido el crédito privado en los últimos meses – motivada en gran medida por las solicitudes de rescate registradas en fondos de deuda privada durante el primer trimestre–, todavía resulta prematuro calificarlo como una fuente de riesgo sistémico.

Dada la iliquidez inherente a este tipo de vehículos, los reembolsos suelen estar limitados al 5% del valor liquidativo, si bien algunos gestores relevantes como Blackstone, Cliffwater u Oaktree optaron por devolver importes superiores a ese umbral con el objetivo de preservar la confianza de sus inversores.

Más allá del ruido generado, esa valoración de los analistas de Banca March en el último House View se apoya fundamentalmente en el peso relativo del crédito privado dentro de la financiación total del sistema y en una estructura de vencimientos que, por el momento, limita la probabilidad de tensiones generalizadas en el corto plazo.

El crédito privado, entendido como el conjunto de préstamos concedidos fuera del sistema bancario tradicional, ha explicado una parte relevante del crecimiento reciente del crédito corporativo. Este dinamismo responde, en gran medida, a la búsqueda de esquemas más ágiles, que reduzcan la dependencia de bancos coordinadores y permitan una negociación más directa entre prestatarios y prestamistas, con mayor flexibilidad en términos de estructura y condiciones.

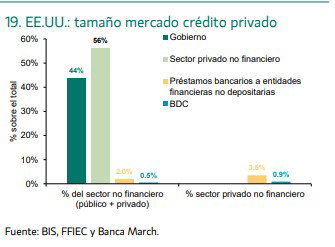

Dado que medir el tamaño del crédito privado resulta complejo –con estimaciones que lo sitúan entre 1,5 billones$ y 2 billones, concentrándose cerca del 75% en Estados Unidos– una aproximación útil es analizar los préstamos bancarios a instituciones financieras no depositarias (NDFI por sus siglas en inglés). Estas entidades conceden financiación sin captar depósitos del público y actúan como canal de intermediación crediticia no bancaria. En la actualidad, su peso equivale al 3,5% de los préstamos totales al sector privado no financiero, y en torno al 2% de la deuda total del sistema, lo que acota de forma significativa su potencial de contagio sistémico.

Dentro de este universo destacan las compañías de desarrollo empresarial (BDC), un tipo de institución financiera no depositaria que desempeña un papel muy relevante en la financiación a empresas. Actualmente gestionan más de 400.000 millones$ en activos repartidos entre distintos sectores, con una composición claramente dominada por la deuda, que representa en torno al 90% del total.

En este contexto, cerca del 55% de sus activos de deuda vencen a partir de 2030, lo que contribuye a reducir los riesgos de refinanciación y a suavizar las tensiones de liquidez en el corto plazo.

Swisscanto: impacto en el sector de la deuda de alta rentabilidad

El mercado de renta fija es uno de los claros protagonistas del año. A la inestabilidad general provocada por el contexto geopolítico, se han sumado problemas de liquidez en algunos productos de crédito privado. Un contexto que no ha pasado desapercibido en el sector de la deuda de high yield. Roland Hausser, director de crédito de high yield y bonos convertibles en Zücker Kantonalbank, gestora de los fondos Swisscanto, responde a las 10 preguntas clave que deben plantearse los inversores en este tipo de deuda:

- ¿Cómo afectan las tensiones geopolíticas a los mercados de renta fija? En este tipo de contexto se observa un patrón bastante común: mayor aversión al riesgo, ampliación de los diferenciales y mayores exigencias de prima por parte de los inversores. Además, se han producido salidas de capital, especialmente en activos de high yield en Europa y EEUU, ya que los inversores han reequilibrado sus carteras hacia posiciones más defensivas.

- Históricamente, la renta fija ha actuado como un activo refugio. ¿Sigue desempeñando ese papel? Sí. En general, la renta fija sigue siendo más defensiva que la renta variable. Incluso en el segmento de high yield, las caídas se han contenido, ligeramente por encima del 1%, muy por debajo de la volatilidad registrada en el mercado de valores. Por lo tanto, la renta fija sigue funcionando como un activo más defensivo, especialmente en entornos de incertidumbre. Dicho esto, el high yield se encuentra en el tramo más arriesgado dentro de la renta fija, lo que explica una mayor ampliación de los diferenciales en comparación con el grado de inversión.

- ¿Qué segmentos son los más sensibles al entorno macroeconómicoactual? El segmento de high yield suele ser el más expuesto, ya que es más sensible a la evolución macroeconómica. A medida que aumentan las preocupaciones sobre las presiones inflacionistas y su posible impacto en el crecimiento, este segmento tiende a verse más afectado que el resto de la renta fija.

- ¿Está el mercado subestimando el riesgo de una nueva crisis inflacionaria vinculada a los costes energéticos? Se trata de una cuestión con dos vertientes. Por un lado, no se espera que los bancos centrales reaccionen a corto plazo con subidas de tipos únicamente debido a la situación en Oriente Medio. Por otro lado, la evolución de las presiones inflacionistas dependerá en gran medida de la duración del conflicto. Cuanto más se prolongue, mayor será el riesgo. Por ahora, el escenario base sigue siendo el de un conflicto a corto plazo, con la posibilidad de una distensión y un eventual acuerdo entre las partes. No creo que vayamos a enfrentarnos a un escenario inflacionista en las principales economías del mundo. El impulso económico sigue siendo lo suficientemente sólido como para contrarrestar el impulso inflacionista.

- En cuanto al crédito privado, ¿se trata de un ajuste puntual o de un problema estructural? Por un lado, hay una cantidad significativa de capital que busca salir de estas inversiones. Al mismo tiempo, estamos viendo que el crédito privado necesita ajustar sus valoraciones a la baja de forma continua. Dicho esto, no lo consideraría un problema sistémico, no creo que sea lo suficientemente grande como para provocar una nueva crisis financiera o una ola de ventas. Durante muchos años, el crédito privado ha recibido importantes entradas de capital. Esto ha generado situaciones en las que un elevado capital compite por las mismas operaciones, lo que en algunos casos ha llevado a invertir en transacciones que, en otras circunstancias, no se habrían llevado a cabo, ya sea por cláusulas de covenant más débiles o por una menor calidad crediticia. En la actualidad, estamos empezando a ver cómo se pone de manifiesto la debilidad de estas estructuras. De cara a los próximos dos años, esperamos un aumento de los impagos y de las tensiones en el mercado del crédito privado.

- ¿Qué alternativas de renta fija pueden competir con el crédito privado en términos de rentabilidad y liquidez? El Secured High Yield garantizado es una de las principales alternativas. Su posición en la estructura de capital es similar a la de los préstamos apalancados de los acreedores privados, pero con mayor transparencia en los precios, liquidez y formación diaria del mercado. En términos de rentabilidad, el perfil es muy similar, pero con una base de liquidez claramente superior.

- ¿Qué diferencia a los títulos de secured high yield de los de high yield tradicionales? Ofrece rentabilidades similares a las de los fondos de high yield tradicionales y, en muchos casos, en línea con las de sus homólogos o por encima de ellas. En fases de mercado muy alcistas puede quedarse un poco rezagado, pero esta diferencia tiende a compensarse en entornos adversos, donde ofrece una mayor protección. La principal diferencia radica en su prioridad dentro de la estructura de capital: en caso de impago, el inversor cuenta con el respaldo de los activos de la empresa, lo que se traduce en tasas de recuperación más elevadas (alrededor del 60 %-70 %, frente al 30%-40 % de los bonos de high yield tradicionales).Por lo tanto, en comparación con un fondo de high yield de corta duración, la duración es muy similar, pero se invierte en un universo mucho más amplio y con una diversificación mucho mayor.

- ¿Cómo se distribuye este mercado en términos de calidad crediticia y geografía? La inversión se concentra principalmente en emisores con calificaciones de doble B y simple B, evitando el segmento de triple C debido a su alta probabilidad de impago, cercana al 50 % en cinco años. Geográficamente, tendemos a tener una preferencia por Europa por naturaleza. Pero nuestro principal universo de inversión es realmente Europa y Estados Unidos, ya que son los dos mercados más grandes para los bonos de secured high yield.

- ¿Está aumentando la demanda de este tipo de estructura? Sí. Estamos observando claramente un aumento de la demanda de bonos de secured high yield. Si nos fijamos en el mercado primario, en los últimos dos o tres años hemos visto que, de cada tres bonos que se emiten, dos son secured. La mayoría de las nuevas emisiones incorporan esta característica de garantía. Esto demuestra, por un lado, que a los emisores les resulta interesante emitir bonos garantizados, pero, al mismo tiempo, existe una gran demanda por parte de los inversores. De hecho, EA Sports lanzó recientemente una emisión de bonos secured por valor de 8.000 millones, repartidos entre dólares y euros, en un entorno de mercado bastante complejo. Aun así, la emisión generó una demanda de entre 15.000 millones y 20.000 millones, por lo que se sobresuscribió ampliamente. Una vez más, esto demuestra que, incluso en un entorno de mercado difícil, los inversores siguen comprando bonos secured.

- ¿Qué factores son clave a la hora de invertir en renta fija de high yield? Un elemento extremadamente importante para nosotros es evaluar adecuadamente los covenants y el colateral. Es esencial definir qué activos respaldan el colateral, qué activos están realmente incluidos en ese colateral y si hay otras partes interesadas que tengan derechos sobre esos activos. O, por el contrario, si soy el único inversor que se beneficia de ese colateral. Ese es el primer punto. El segundo es la valoración de la garantía, que es una parte clave de nuestro proceso de inversión, determinar cuál es el valor de esa garantía, cómo podemos evaluarla adecuadamente y cuál será el valor razonable de ese activo. Porque, en última instancia, es el valor del activo lo que determina cuál será el valor de recuperación en un escenario de estrés. Más allá de eso, se trata de comprender la dinámica del negocio, tener una visión global del sector, su competitividad y, en última instancia, la razón de ser de la empresa. Todos estos elementos, junto con la valoración relativa del precio del bono, forman parte de nuestra evaluación global del crédito y de la decisión de incluirlo o no en la cartera.