Récord de efectivo en EEUU, pero también de apalancamiento

Miguel Ángel Valero

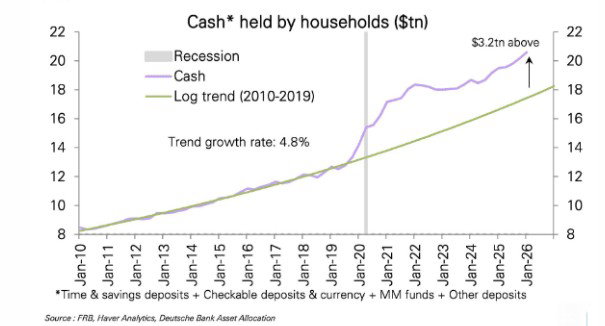

Los hogares estadounidenses acumulan un máximo histórico de 3,2 billones$ en efectivo. Una enorme cantidad de dinero esperando para entrar en el mercado. "Imagina el día que todo eso se ponga a buscar rentabilidad", subrayan en Zumitow.

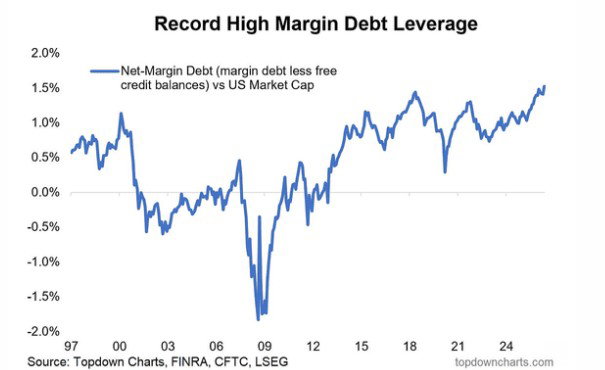

Al mismo tiempo, el apalancamiento marca máximo histórico. Cuando todo el mundo compra a crédito, las correcciones se amplifican. Combustible para el rally… y gasolina para el batacazo cuando el mercado se gira.

Revisión del dato de empleo siempre a la baja

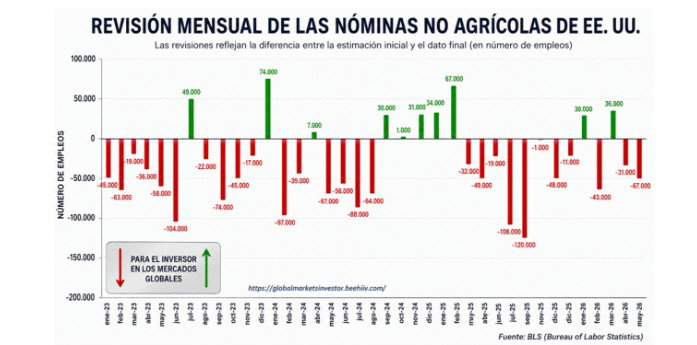

"Imagina que cada mes tomas una decisión de inversión basándote en un dato que, unos meses después, descubrimos que estaba equivocado. Y que, además, casi siempre estaba equivocado en la misma dirección. Pues eso es exactamente lo que lleva ocurriendo desde hace tiempo con uno de los indicadores económicos más importantes del mundo: las nóminas no agrícolas de Estados Unidos (Non-Farm Payrolls)", señala el analista Pablo Gil en The Trader.

Cada primer viernes de mes, millones de inversores esperan ese dato que mueve las bolsas, los bonos, el dólar y las expectativas sobre los próximos movimientos de la Reserva Federal.

Pero hay un detalle del que casi nadie habla: Los primeros datos casi siempre acaban siendo demasiado optimistas. El gráfico que acompaña este análisis resulta llamativo. Desde enero de 2025, las cifras de creación de empleo se han revisado a la baja en quince de los últimos diecisiete meses. En conjunto, las revisiones ya restan cerca de 780.000 empleos respecto a lo que inicialmente creyó el mercado. Y si ampliamos la perspectiva, desde comienzos de 2023 más de tres cuartas partes de las revisiones también han sido negativas.

La pregunta es inevitable: ¿Por qué ocurre siempre en la misma dirección? No significa necesariamente que las cifras estén manipuladas. El Bureau of Labor Statistics publica una primera estimación con información todavía incompleta y la revisa a medida que recibe datos de más empresas. Las revisiones son normales en casi todas las estadísticas económicas. Lo excepcional es que, desde hace casi dos años, prácticamente siempre hayan reducido el número de empleos inicialmente publicado.

Eso sugiere que los modelos estadísticos utilizados para estimar el empleo podrían estar teniendo dificultades para captar un mercado laboral que ha cambiado profundamente desde la pandemia.

Sin embargo, aquí aparece una aparente contradicción. Si realmente se está creando menos empleo del que inicialmente se publica... ¿por qué la tasa de desempleo continúa alrededor del 4,3%?

La respuesta está en que ambos indicadores no miden exactamente lo mismo. Las nóminas no agrícolas proceden de una encuesta realizada a cientos de miles de empresas. La tasa de desempleo, en cambio, se obtiene entrevistando directamente a los hogares. Son dos fotografías diferentes del mismo mercado laboral y, durante un tiempo, pueden ofrecer mensajes distintos.

Además, muchas empresas, tras la escasez de mano de obra posterior a la pandemia, prefieren conservar sus plantillas aunque hayan reducido significativamente las nuevas contrataciones. Por eso el empleo apenas cae, aunque el mercado laboral haya perdido buena parte del dinamismo que tenía hace apenas dos años.

Quizá la lectura más importante no sea que el mercado laboral estadounidense esté mucho peor de lo que indican los titulares, ni tan sólido como sugieren los datos iniciales.

La verdadera enseñanza es otra: los mercados, la Reserva Federal y los inversores toman decisiones basándose en una primera estimación que, desde hace casi dos años, sistemáticamente termina siendo demasiado optimista. En economía, la primera fotografía rara vez es la definitiva. Pero cuando las revisiones apuntan una y otra vez en la misma dirección, dejan de ser un simple ajuste estadístico para convertirse en una señal de que algo está cambiando bajo la superficie.