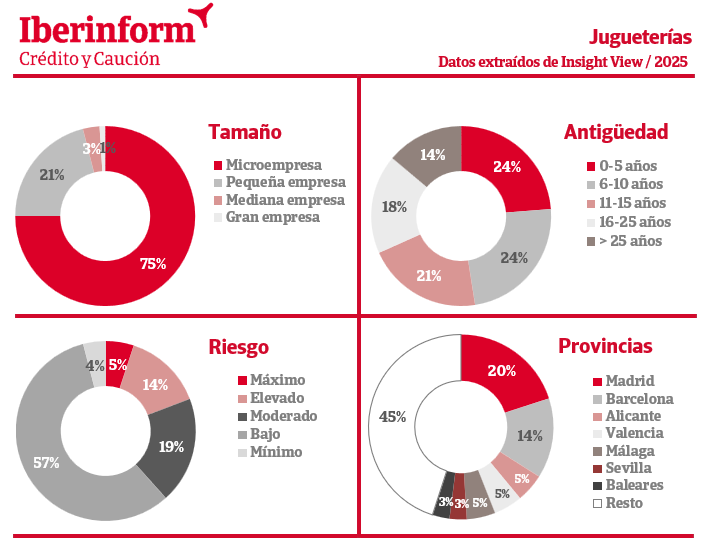

El 19% de las jugueterías, en riesgo alto de impago

De acuerdo con los datos que ofrece Insight View de Iberinform, el 19% de las jugueterías se encuentra en un nivel máximo o elevado de impago, un punto por encima frente al que registraba este indicador hace un año.

El sector juguetero encara el cierre del ejercicio, donde concentra tres cuartas partes de su facturación anual. La realidad del sector está marcada por el auge de los canales de comercio electrónico, la adaptación a los cambios demográficos que modifican las edades de su mercado y el impacto de la inflación sobre la capacidad de compra de las familias.

El sector muestra una fuerte dispersión, con un 96% del tejido compuesto por micro y pequeñas empresas. En cuanto a su distribución geográfica, las empresas de comercio al por menor de juguetes se concentran en las provincias de Madrid (20%), Barcelona (14%), Alicante, Valencia y Málaga (5%) y Sevilla y Baleares (3%).

Los comercios presentan en cinco de estas siete provincias tasas de riesgo de impago por encima de la media, un indicativo de que la concentración sectorial tiene un efecto pernicioso para la salud financiera de las jugueterías: el 29% del sector en Madrid se encuentra en un nivel máximo o elevado de riesgo. Le siguen Sevilla (25%), Málaga (24%), Barcelona (22%) y Alicante (20%). El menor riesgo de crédito entre las principales provincias donde se concentra el sector se registra en Baleares, Murcia y Pontevedra (15%), Valencia (14%), La Coruña (13%) y Genora (4%).

Solo el 14% de sus empresas cuenta con más de 25 años y apenas un 32% más de 15. La antigüedad es un factor relevante en el riesgo de crédito del sector: entre las empresas que se encuentran en su primera década, el 25% se encuentra en un nivel máximo o elevado de impago. Este porcentaje cae sensiblemente, hasta el 15%, entre las empresas entre los 11 y los 25 años, pero se sitúa en el 18% entre las de más de 25.