El riesgo climático ocupa el último lugar en la compra de la vivienda

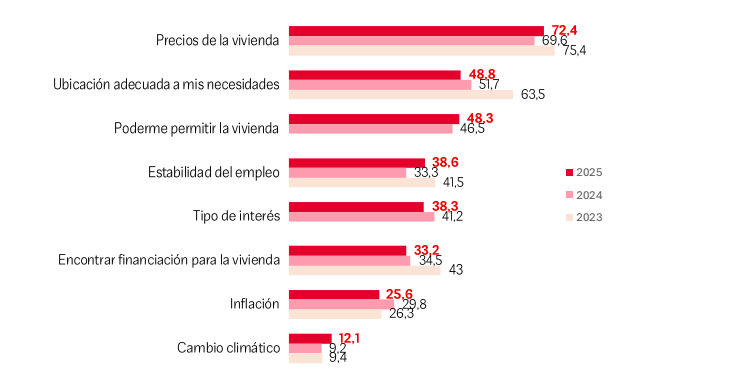

El cambio climático apenas figura entre las prioridades de quienes buscan vivienda en España. Solo el 12,1% de los potenciales compradores lo menciona como uno de los factores que más le preocupan al elegir casa, según un análisis de UCI, Unión de Créditos Inmobiliarios, entidad especialista en financiación sostenible de la vivienda. Sin embargo, más de 2,7 millones de personas residen en áreas con alto riesgo de inundación, de acuerdo con la cartografía oficial del Sistema Nacional de Cartografía de Zonas Inundables(SNCZI), dependiente del Ministerio para la Transición Ecológica y el Reto Demográfico.

Las recientes borrascas que han afectado a distintas regiones del país han vuelto a poner de manifiesto la creciente exposición del parque residencial a fenómenos extremos, cuya frecuencia e intensidad viene señalando la Agencia Estatal de Meteorología.

Frente al 12% que menciona el cambio climático, los factores tradicionales continúan dominando la decisión de compra: el 72% señala el precio como principal preocupación, seguido de la ubicación adecuada (48,8%) y la posibilidad de afrontar la vivienda con el propio sueldo (48,3%).

El comprador prioriza lo inmediato. Pero la exposición al riesgo climático es una variable que puede influir en el valor futuro del inmueble, en las condiciones de aseguramiento o en la necesidad de intervenciones de adaptación.

El riesgo climático ya forma parte del sistema financiero europeo. La EBA (European Banking Authority, la Autoridad Bancaria Europea) exige a las entidades incorporar riesgos climáticos y medioambientales en sus marcos de gestión y análisis prudencial. Esto significa que, la exposición a determinados riesgos físicos– como inundaciones- forma parte de la evaluación integral del riesgo financiero de las entidades. La integración del riesgo climático en el sistema busca, por tanto, reforzar la sostenibilidad y resiliencia a largo plazo del parque edificado.

Desde UCI subrayan que integrar esta mirada como compradores no implica descartar ubicaciones, sino ampliar la información disponible antes de comprometer una inversión a largo plazo. “Es lógico que el comprador se centre en el precio o en el tipo de interés. Pero el riesgo climático es ya una variable estructural que conviene revisar antes de elegir una vivienda. Anticiparse es proteger el patrimonio familiar y reforzar la sostenibilidad de la vivienda”, señala Lorena Zenkñussen, directora de Financiación Hipotecaria de UCI.

En los últimos años, el mercado inmobiliario ha avanzado hacia una cultura de compra más responsable. No solo en términos de eficiencia energética, sino también en planificación financiera: analizar la capacidad real de endeudamiento, prever escenarios de tipos de interés, mantener un colchón de ahorro o evitar sobreexposición han pasado a formar parte del discurso habitual en la adquisición de vivienda. De la misma forma que el comprador ha aprendido a evaluar su esfuerzo financiero antes de firmar, el riesgo climático comienza a perfilarse como una variable adicional que conviene integraren el análisis.

No se trata de sustituir los factores tradicionales —precio, financiación o estabilidad laboral—,sino de ampliar la mirada en una decisión que compromete décadas. “Hace años incorporamos con naturalidad la cultura de compra responsable en términos de endeudamiento y ahorro. El siguiente paso es integrar también la resiliencia climática. Informarse y anticiparse es una forma de proteger tanto la estabilidad financiera como el valor del patrimonio”, concluye Zenklussen. En un entorno de mayor variabilidad climática y creciente exigencia regulatoria, comprar con más información no implica frenar decisiones, sino fortalecerlas.

Wypo: la estabilidad real de los ingresos determina la concesión de la hipoteca

Por otra parte, entre los perfiles mejor valorados por la banca se encuentran los profesionales con empleo en instituciones públicas; médicos, docentes o miembros de los cuerpos de seguridad, sin embargo, “no es la condición de empleado público lo que garantiza el acceso a mejores hipotecas, sino la estabilidad real de los ingresos y el nivel salarial”, explica Andrea Elegido, directora de Investigaciones y portavoz de Wypo.

Hoy la banca analiza con mucho más detalle la calidad de los contratos, la continuidad de los ingresos y la capacidad de pago a largo plazo. No se valora únicamente el empleador, sino la estabilidad real del contrato y la continuidad de los ingresos, lo que provoca que dos profesionales que trabajan para la misma institución pública puedan recibir condiciones hipotecarias muy diferentes. No todos los empleados públicos acceden a la misma hipoteca, la banca distingue por contrato y solvencia.

Así, comprar vivienda en ciudades como Madrid o Barcelona, donde los precios por metro cuadrado superan los 3.000 y 2.800€ respectivamente, exige un esfuerzo financiero muy superior y convierte el perfil laboral del comprador en un factor decisivo para acceder a buenas condiciones hipotecarias.

A nivel nacional, el importe medio de las hipotecas ronda los 155.000€, con tipos próximos al 3% en las nuevas operaciones, aunque esta media no refleja la realidad de los grandes mercados urbanos. Por ello, la banca no se fija solo en etiquetas profesionales, analiza riesgo. En la práctica, hay diversos perfiles dentro de un mismo colectivo y no son valorados de la misma forma. Por ejemplo, muchos médicos del sistema público encadenan contratos de corta duración durante años. A pesar de contar con una alta cualificación y buenos ingresos, esta fragmentación contractual puede limitar el acceso a determinadas condiciones de financiación.

Algo similar ocurre con los funcionarios: no recibe el mismo tratamiento uno de carrera que un interino o personal estatutario, aunque trabajen en la misma institución. La diferencia no está en el puesto, sino en la duración y solidez del vínculo laboral.

En el caso de los cuerpos de seguridad, además, interviene un factor adicional: las aseguradoras vinculadas a los bancos suelen considerar estas profesiones como actividades de riesgo, lo que puede influir en el seguro de Vida, por ejemplo, y condicionar la operación.

También en el ámbito educativo existen diferencias relevantes. No es lo mismo un profesor de enseñanza secundaria que un profesor universitario, ni desde el punto de vista contractual ni en términos de estabilidad percibida por las entidades financieras.

¿Por qué estos perfiles siguen siendo atractivos para la banca? A pesar de estas diferencias, los profesionales del sector público continúan figurando entre los perfiles preferidos por la banca. El motivo principal es la continuidad de ingresos y la menor probabilidad de impago. El Banco de España subraya que la capacidad de pago y la estabilidad de los ingresos son determinantes en la concesión responsable de crédito, especialmente en un entorno de tipos más exigente que el de la década anterior. Esta percepción de menor riesgo se traduce, en muchos casos, en mejores condiciones hipotecarias, aunque no de forma automática ni homogénea.

Un sueldo elevado permite acceder a mejores tipos de interés, al mejorar la capacidad de pago. Un contrato estable y de larga duración facilita acceder a un mayor porcentaje de financiación, reduciendo la necesidad de ahorro previo. En este sentido, funcionarios y empleados públicos menores de 40 años, con estabilidad contractual consolidada, pueden llegar a acceder en determinadas operaciones a hipotecas de hasta el 90% del valor de la vivienda, algo especialmente relevante en mercados con precios elevados.

Desde Wypo señalan que uno de los errores más frecuentes es asumir que acudir directamente a una oficina bancaria garantiza las mejores condiciones. Cuando se inicia el proceso en una sucursal física, las opciones suelen quedar limitadas a la política interna de esa entidad -cerrando la puerta a alternativas potencialmente más competitivas- “solo vas a recibir una oferta y, seguramente, no sea la mejor”, puntualiza Elegido.

El proceso inverso, en cambio, no limita al comprador: explorar primero opciones digitales a través de una plataforma hipotecaria permite comparar condiciones entre múltiples entidades, recibir diferenciales más competitivos, obtener un mayor porcentaje de financiación, menores exigencias de productos vinculados y si aun así ninguna propuesta convence, siempre queda la posibilidad de acudir a una oficina física.

El papel del intermediario resulta clave en este punto. “Conocemos cómo interpreta cada banco la estabilidad, hasta dónde se puede pedir, cuáles son sus líneas rojas y cómo es su operativa interna”, continúa Elegido. Este conocimiento permite encajar cada perfil profesional con la entidad más adecuada, incluso en situaciones que a priori podrían parecer complejas. De esta manera se conseguirán mejores ofertas y lo que pudieran parecer unas simples décimas de interés supondrán miles de euros en la vida total del préstamo.

Acertar con la financiación ya no depende únicamente del perfil profesional, sino de cómo se presenta y negocia ese perfil ante la banca. La combinación de estabilidad contractual, nivel de ingresos y conocimiento del funcionamiento interno de las entidades se ha convertido en un factor decisivo para acceder a mejores condiciones, en un mercado hipotecario cada vez más exigente y técnico. En este escenario, el acompañamiento de un experto hipotecario permite transformar la estabilidad laboral en una verdadera ventaja competitiva, especialmente en los grandes mercados urbanos.