El seguro afronta caídas de primas por Oriente Medio

Miguel Ángel Valero

El seguro no puede quedarse al margen de los conflictos geopolíticos, y en especial de la guerra en Oriente Medio. A la actualización de previsiones de Mapfre Economics, se unen los pronósticos realizados en el X Taller de Seguros de Afi: Rentabilidad y solvencia del negocio en España.

Sus expertos rebajan las previsiones de primas, porque la situación de Oriente Medio "nos hace ser mucho más cautos", subraya el socio de AFI, Daniel Manzano. El análisis de los datos del primer trimestre reflejan un "comportamiento relativamente bueno en ingresos, con cierta desaceleración en la entrada de primas tanto de Vida como de No Vida".

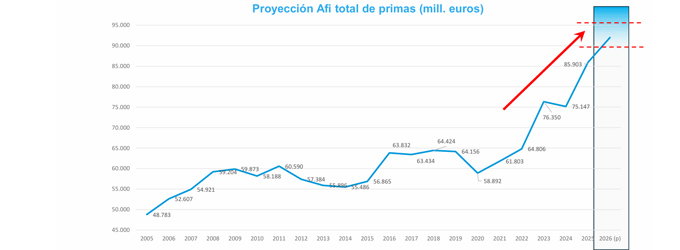

AFI consideraba que "como consecuencia inercial" el seguro estaría cerca de los 95.000 millones en primas al cierre de 2026, pero la situación actual les hace pensar que el volumen total se situará en niveles más cerca de los 90.000 millones que de los 95.000 millones previstos.

No obstante, "en la medida que el desenlace" del conflicto en Oriente Medio "sea relativamente favorable", augura que el seguro español alcanzará los 100.000 millones€ en ingresos "a lo largo del próximo ejercicio".

Las previsiones de AFI sobre la inflación no son precisamente optimistas. En España llegará al 3,4% en 2026, superando el 2,7% de 2025. Y se moderará al 2,5% en 2027 se espera una contracción hasta el 2,5%. La inflación es clave para el seguro, ya que determina la evolución de los costes.

Además de Oriente Medio, preocupa la regulación. Especialmente Solvencia III, que es como se ha bautizado a la revisión de Solvencia II. La presidenta de Unespa, Mirenchu del Valle, recuerda que quedan escasos 9 meses para su entrada en vigor, prevista para el 30 de enero de 2027, y la complicada situación parlamentaria no facilitará su transposición.

Carolina Lameiro, subdirectora de Inspección de la Dirección General de Seguros y Fondos de Pensiones (DGSFP), se muestra más optimista y cree que Solvencia III estará aprobada "durante este ejercicio".

Aitor Milner, Ignacio Blasco y Moisés Hernández, miembros del equipo de Seguros de Afi, se han centrado en los principales elementos de cambio derivados de la actualización normativa de Solvencia II. Esta reforma regulatoria se percibe como una palanca clave para el fortalecimiento del sector asegurador en España.

KPMG: normalización de las ratios de solvencia

Al día siguiente del Taller de AFI KPMG publicaba la edición 2025 del Informe Sectorial sobre Solvencia II en España, a partir del análisis de la información publicada en los Informes SFCR de una muestra representativa de las principales entidades del mercado asegurador español.

Los SFCR (Solvency and Financial Condition Report) son informes públicos que recogen, bajo el marco de Solvencia II, la visión de cada entidad sobre su situación financiera, perfil de riesgos, capital y solvencia. Precisamente por su naturaleza pública y comparable, constituyen una base sólida para realizar lecturas de mercado y comparativas sectoriales (ratios, drivers y tendencias). El estudio confirma que 2025 consolida el crecimiento del sector, en un contexto de mayor consumo de capital y normalización de los ratios de solvencia tras los niveles excepcionalmente elevados observados en ejercicios anteriores. En promedio, el sector registra una ligera reducción del ratio (–0,9 puntos), manteniéndose en niveles estables y cómodos, en línea con una fase de ciclo más “normalizada” y un entorno financiero menos favorable que en años previos.

Como los expertos de AFI, los de KPMG ponen el foco en las modificaciones que implicará la revisión de Solvencia II:

- -ajuste de la volatilidad individual: las entidades tendrán que empezar a calcular un ajuste propio en función de sus inversiones

- -el riesgo de liquidez debe incluirse en un plan específico y en los SFCR

- -ajuste por casamiento: se podrá calcular el SCR aplicando una diversificación total entre activos y pasivos de la cartera 'matching' y la del resto

- -proporcionalidad para una mayor simplificación en los cálculos

- -atención a las titulizaciones cuando tengan un peso relevante en el perfil de riesgo de las entidades

- -condiciones para reducir los requerimientos de Solvencia en las entidades pequeñas y medianas "no complejas"