La menor supervisión con Trump, detrás de la crisis del crédito privado

Miguel Ángel Valero

Anthony Pederson, Senior Analyst, Investment Grade Credit, y Paul Smillie,Senior Analyst, Investment Grade Credit en Columbia Threadneedle Investments, analizan la situación del crédito privado (limitado a la concesión directa, sin intervención de bancos, de préstamos a empresas del mercado medio, fundamentalmente de EEUU) desde el planteamiento de "cómo distinguir los titulares de los fundamentos".

"El crédito privado no debe entenderse como una repetición de los excesos del sistema bancario en la sombra del pasado, sino como una extensión apalancada del sistema financiero tradicional, que concentra el riesgo de forma diferente y, por lo tanto, exige una perspectiva diferente tanto por parte de los inversores como de los reguladores", sostienen.

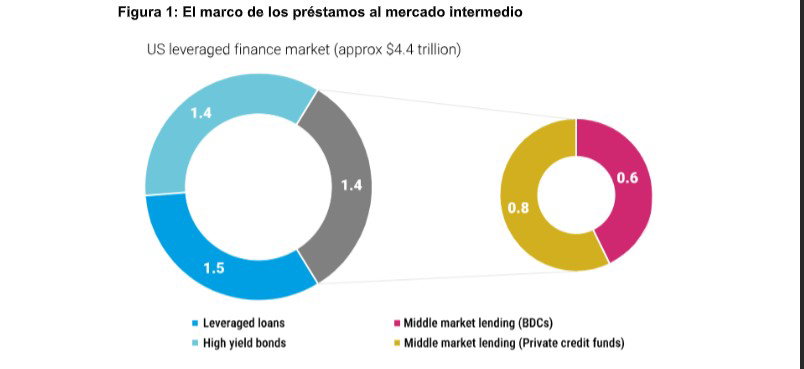

Las empresas del mercado intermedio suelen tener unos ingresos de hasta 1.000 millones$. La decisión sobre la concesión del préstamo - qué empresas reciben la financiación - suele recaer al 50% en los gestores de fondos de crédito privado o en las empresas de desarrollo empresarial (BDC). La inversión en estos vehículos se realiza, también al 50%, tanto a través de capital como de deuda. El sector bancario proporciona tres cuartas partes de la financiación de deuda.

El crédito directo al mercado medio es apalancado. Las empresas implicadas tienen un apalancamiento de entre 6 y 8 veces, con una calificación crediticia media de B- a CCC+. El sector representa aproximadamente un tercio del mercado de préstamos apalancados de EEUU y tiene un tamaño de unos 1,4 billones$ (la cifra es orientativa porque se trata de un mercado privado). Los otros dos tercios corresponden al mercado de préstamos apalancados y al de bonos de alto rendimiento (HY), ambos de tamaño similar.

No se aprendió de la Gran crisis financiera internacional

A principios de este siglo, los bancos occidentales se aprovecharon de las normas de capital para crear "una maraña de productos crediticios". Instrumentos como los vehículos de inversión estructurados (SIV), las obligaciones de deuda garantizadas (CDO) de títulos respaldados por hipotecas residenciales (RMBS) y los conductos de papel comercial respaldado por activos (ABCP) solían ser opacos, figurar fuera de balance y estar muy apalancados. Estas entidades crecieron rápidamente, lo que provocó una inflación de los precios en los mercados crediticios e inmobiliarios. Todos sabemos cómo acabó eso con la crisis financiera mundial de 2008.

Solo cinco años después, los banqueros en China estaban adoptando un enfoque similar. Los niveles de deuda corporativa se dispararon a través de productos de la 'banca en la sombra', como los vehículos de financiación de gobiernos locales, los productos de gestión de activos y los de gestión patrimonial. "En esencia, se trata de otro frenesí de deuda fuera de balance, solo que con siglas diferentes. Los efectos de ese atracón de deuda siguen manifestándose hoy en día en el sector inmobiliario comercial chino", subrayan estos expertos.

¿Han transformado las lecciones del pasado la intermediación crediticia? "En algunos aspectos importantes, la respuesta es no". Tras la crisis financiera global, los bancos se enfrentaron a una supervisión más estricta del apalancamiento. Sin embargo, las empresas que buscaban una financiación mayor, más flexible y a menudo más barata, comenzaron a recurrir a prestamistas que no estaban sujetos a estos límites de supervisión. Al mismo tiempo, los inversores pasaron años buscando rentabilidad en un entorno de tipos muy bajos. Esto impulsó una rápida expansión de las instituciones financieras no depositarias (NDFI), como los fondos de crédito privado y las empresas de desarrollo empresarial, dispuestas a proporcionar el apalancamiento que los bancos no podían ofrecer. Los bancos respondieron aumentando su exposición a las NDFI, lo que les permitió seguir participando en el mercado de crédito privado sin salirse de los límites de supervisión y manteniendo valiosas relaciones con los clientes.

El marco regulatorio de la última década ha impulsado a los bancos a conceder préstamos a las NDFI, al otorgar a estas exposiciones un tratamiento de capital mucho más favorable que al de los préstamos comerciales tradicionales. En virtud de Basilea III, los préstamos a las NDFI suelen recibir ponderaciones de riesgo considerablemente más bajas -entre el 20% y el 30%, frente al 100% de los préstamos comerciales e industriales tradicionales-. Esto se debe a que los bancos se sitúan en una posición de segunda pérdida y los diferenciales de estos préstamos suelen ser más elevados, impulsados por la oferta y la demanda y la complejidad de la operación.

En conjunto, estos factores aumentan el atractivo económico de los préstamos a las NDFI y ayudan a explicar por qué los bancos han seguido ampliando su presencia en este canal, con pocos incentivos para frenar el crecimiento a menos que cambien las normas de capital. Más recientemente, la flexibilización de los requisitos de capital y la moderación de los colchones de capital para situaciones de crisis de los bancos no han hecho más que reforzar esta tendencia.

Con mayor capacidad de balance para desplegar, los bancos han considerado que la concesión de préstamos a NDFI es la opción más atractiva en comparación con la entrega directa de éstos. Esta dinámica ha transformado el panorama crediticio, con los préstamos a NDFI aumentando de unos 200.000 millones$ hace una década a alrededor de 1,5 billones en el cuarto trimestre de 2025, lo que representa aproximadamente el 11 % del total de préstamos bancarios en EEUU.

"Los políticos tienen poca memoria. Este rápido crecimiento se ha producido en un contexto de debilitamiento de la supervisión", subrayan los expertos de Columbia Threadneedle. La derogación en 2018, durante el primer mandato de Donald Trump, de algunas partes de la Ley Dodd-Frank elevó el umbral para la supervisión reforzada de los bancos de 50.000 millones a 100.000 millones$, lo que significó que los bancos regionales de las categorías 4 y 5, con activos por debajo de esos niveles, se enfrentaran a un escrutinio mucho menor", subrayan.

Esa falta de supervisión fue un factor determinante en las quiebras de bancos regionales en el primer trimestre de 2023, como la del Silicon Valley Bank. La tendencia continuó en octubre de 2025 (ya en el segundo mandato de Trump como presidente de EEUU), cuando la vicepresidenta de Supervisión de la Fed, Michelle Bowman, anunció planes para recortar alrededor del 30% del personal de supervisión y regulación de la Fed, para dejarlo en unos 350 empleados, la cifra más baja desde 2011. Todo ello apunta a una clara disminución de la intensidad de la supervisión desde 2018, lo que crea puntos ciegos en un momento en que la exposición de los bancos a las NDFI se ha vuelto mucho más significativa.

Estos puntos ciegos son importantes porque los préstamos a las NDFI se han vuelto cada vez más complejos. Los bancos conceden ahora líneas de suscripción, préstamos sobre el valor liquidativo (NAV) y líneas de crédito de financiación de existencias, cada uno con diferentes estructuras de garantía y perfiles de riesgo. Se trata de exposiciones que requieren tiempo, experiencia y un examen constante, pero los recursos que se les dedican parecen ir en la dirección opuesta.

El informe de 2024 del Consejo de Supervisión de la Estabilidad Financiera reconoce que "las interrelaciones entre los bancos y las instituciones financieras no bancarias siguen siendo difíciles de supervisar y pueden suponer un riesgo para la estabilidad financiera". La Reserva Federal ha planteado la idea de realizar pruebas de resistencia exploratorias centradas en las exposiciones a las instituciones financieras no bancarias, pero la orientación regulatoria sigue sin estar clara.

Mientras tanto, el riesgo de concentración sigue aumentando, y la opacidad de las carteras de préstamos subyacentes - incluido el uso creciente de características de pago en especie que pueden amplificar la volatilidad de las pérdidas - ha recibido una atención supervisora muy limitada.

Claro ejemplo de arbitraje regulatorio

Estos acontecimientos son un claro ejemplo de arbitraje regulatorio en acción. Al canalizar el crédito hacia las NDFI, los bancos aprovechan las lagunas entre la supervisión tradicional y el sector bancario 'en la sombra'. Si bien estos acuerdos impulsan la rentabilidad, introducen riesgos de crédito opacos que pueden salir a la luz en situaciones de tensión.

La ventaja de capital es considerable. El banco concede un préstamo al fondo. El fondo, a su vez, concede préstamos a empresas del mercado medio. Este tipo de préstamos bancarios conlleva una ponderación de riesgo del 20%. Desde la perspectiva del banco, un préstamo de 100$ requiere 2 de capital (apalancamiento de 50 veces). Por el contrario, cuando un banco presta directamente a este tipo de empresas, la exposición conlleva una ponderación de riesgo del 100%. Por cada préstamo de 100$, el banco mantendrá aproximadamente 10 de capital (apalancamiento de 10 veces).

En caso de dificultades, los inversores en acciones del fondo suelen ser los primeros en asumir las pérdidas, por lo que el fondo tendría que sufrir pérdidas de alrededor del 50 % en esos préstamos para que el banco perdiera dinero. La tasa acumulada de impagos a cinco años en los préstamos con calificación B-/CCC+ se sitúa en torno al 25%. Incluso con bajas tasas de recuperación, eso supone una protección significativa para el banco. Los tramos con calificación AA de las obligaciones de préstamos garantizados (CLO) cuentan con protecciones estructurales similares y las pérdidas son extremadamente raras.

Aunque los fondos de crédito privado suelen tener carteras de más de 300 préstamos, esa diversificación tiene límites. Alrededor del 20% de los préstamos de los fondos de crédito privado se destinan a empresas de software. Los recientes avances en inteligencia artificial (IA) han suscitado dudas sobre los modelos de negocio de muchas de estas empresas altamente apalancadas. Gran parte de la exposición vence en 2030 y más adelante, lo que deja mucho tiempo para que los riesgos aumenten. Si la IA genera problemas en las empresas de software, es probable que algunas de las pérdidas repercutan en el sector bancario a través de este canal.

Los riesgos de concentración quedan ocultos debido a la información limitada y desigual que facilitan los bancos. La visibilidad de la calidad crediticia y de los riesgos de concentración sigue siendo limitada. Los bancos han argumentado que la información sobre las exposiciones al crédito privado es comparable a la que se proporciona para los préstamos inmobiliarios comerciales y los comerciales e industriales. Sin embargo, el auge del crédito privado se produjo en gran medida durante un periodo de condiciones crediticias favorables. Como ha observado Warren Buffett: "Solo cuando baja la marea descubrimos quién va desnudo".

Cuando los préstamos crecen a este ritmo, los inversores necesitan más información para sentirse cómodos con la suscripción. El problema se ve agravado por las transferencias significativas de riesgo, mediante las cuales los riesgos se han trasladado a otras partes del sistema financiero, a menudo a los mismos inversores de crédito privado a los que los bancos están prestando. En momentos de tensión en los mercados, los mercados de crédito retiran la financiación de las áreas donde la divulgación es deficiente. La financiación solo vuelve cuando mejora la divulgación y el mercado puede valorar adecuadamente el riesgo.

"¿Ha superado la competencia a la cautela en los activos alternativos? Creemos que sí, ya que el rápido crecimiento de los activos y el exceso de capital están ejerciendo una presión cada vez mayor sobre los criterios de suscripción", señalan los analistas de la gestora. Durante los últimos cinco años, los activos bajo gestión de las grandes gestoras de activos alternativos estadounidenses han crecido a un ritmo de alrededor del 15% anual. Existe una enorme cantidad de capital disponible - más de 1 billón$ en capital riesgo y 400 000 millones en deuda privada-, ya que cada vez es más habitual que los inversores realicen asignaciones a gestoras alternativas.

Entre 2004 y 2007, los criterios de concesión de préstamos se deterioraron vertiginosamente a medida que los prestamistas competían por los activos. En los mercados privados, la competencia puede conducir a una relajación de los criterios de suscripción; las estructuras con pocas cláusulas restrictivas y pagos en efectivo se vuelven más populares. Muchos podrían argumentar que las grandes gestoras de activos alternativos tienen un buen historial en la asignación de capital. Es cierto, pero también lo tenían los bancos antes de la crisis financiera global.

"¿Ha cambiado el sentimiento? Creemos que probablemente sí", recalcan. Los fondos de crédito privado y las sociedades de desarrollo empresarial se enfrentan ahora a reembolsos. Si se hubieran atendido todas las solicitudes de reembolso, ello habría supuesto una salida neta de la clase de activos de alrededor del 3% en el primer trimestre de este año. Sin embargo, estos productos están sujetos a restricciones de reembolso, lo que significa que solo es necesario atender un determinado porcentaje de las solicitudes de reembolso para evitar ventas forzadas. Las restricciones de reembolso son una característica sensata de estos fondos. El crédito ilíquido no está diseñado para venderse con el fin de obtener efectivo.

No hay una burbuja de crédito

Al comparar la actual explosión del crédito de las instituciones financieras no bancarias con la situación de EEUU antes de la crisis financiera global y la de China en 2015, es importante fijarse en la acumulación de apalancamiento a nivel de la economía. A principios de la década de 2000, la ratio de deuda de los hogares estadounidenses respecto al PIB aumentó en unos 30 puntos, hasta situarse en torno al 100 %. En China, en los cinco años previos a 2017, la deuda de las empresas no financieras en relación con el PIB aumentó en unos 50 puntos, hasta el 200%.

Lo fundamental es que eso no está ocurriendo aquí. Este tipo de préstamos directos ha crecido rápidamente, pero ha estado restando cuota de mercado a los préstamos y a los bonos de alto rendimiento. El mercado global de financiación apalancada (bonos de alto rendimiento más préstamos apalancados más préstamos directos) no ha crecido en relación con el PIB nominal. Es más, el sector empresarial estadounidense, en general, no tiene un problema de apalancamiento. Todo esto carece de ese rasgo clásico de una burbuja crediticia.

Sin embargo, es importante señalar que, tanto en EEUU antes de la crisis financiera global como en China en 2015, el sector público no estaba excesivamente endeudado, con una deuda pública en torno al 60% del PIB cuando estalló la crisis. Esto permitió al Gobierno aplicar medidas de estímulo fiscal, sacando a la economía dela crisis. Ahora, sin embargo, eso sería mucho más difícil. Los niveles de deuda pública ya son elevados y, en EEUU, ya se ha pisado a fondo el acelerador en materia fiscal.

La desregulación, el rápido crecimiento del crédito, la falta de transparencia, la concentración del sector y el apalancamiento rara vez constituyen una buena combinación para los tenedores de bonos. "Sin embargo, no debemos exagerar los riesgos en este caso: no todo es pesimismo. En general, la economía estadounidense se encuentra en buena forma", apuntan los expertos de Columbia Threadneedle. Aunque inevitablemente habrá algunas repercusiones para los bancos y las aseguradoras, las primeras pérdidas recaerán principalmente en los inversores de renta variable de los fondos de crédito privado y las sociedades de desarrollo empresarial. Los bancos dispondrán de menos capital el año que viene que el año pasado, pero la situación sigue siendo mejor de lo que ha sido en décadas. Los beneficios son sólidos, la mayoría de los equipos directivos son competentes, las provisiones para pérdidas crediticias siguen siendo conservadoras y las estimaciones de pérdidas futuras a nivel general de la banca son benignas.

"En todas las carteras globales, estamos adoptando una postura más cautelosa frente al riesgo de crédito relacionado con los bancos estadounidenses, con un sesgo hacia exposiciones de mayor calidad y posicionándonos para un entorno en el que es probable que se amplíen los diferenciales de crédito", reconocen en la gestora.