La banca cobra un plus de incertidumbre en las hipotecas

Miguel Ángel Valero

En la presentación de la cuarta edición de su Observatorio UCI sobre Vivienda y Sostenibilidad, los expertos de Unión de Créditos Inmobiliarios (participada al 50% por el Banco Santander y BNP Paribas) admiten que la banca está endureciendo las condiciones para acceder a las hipotecas, especialmente cuando el LTV (Loan‑to‑Value, el porcentaje que representa el importe del préstamo respecto al valor total de la vivienda) es elevado. "Está produciéndose un ajuste de los tipos ante el plus de incertidumbre, y se pone el foco en los perfiles solventes", señalan. Al mismo tiempo, precisan que "hay bancos con estrategias específicas para los jóvenes".

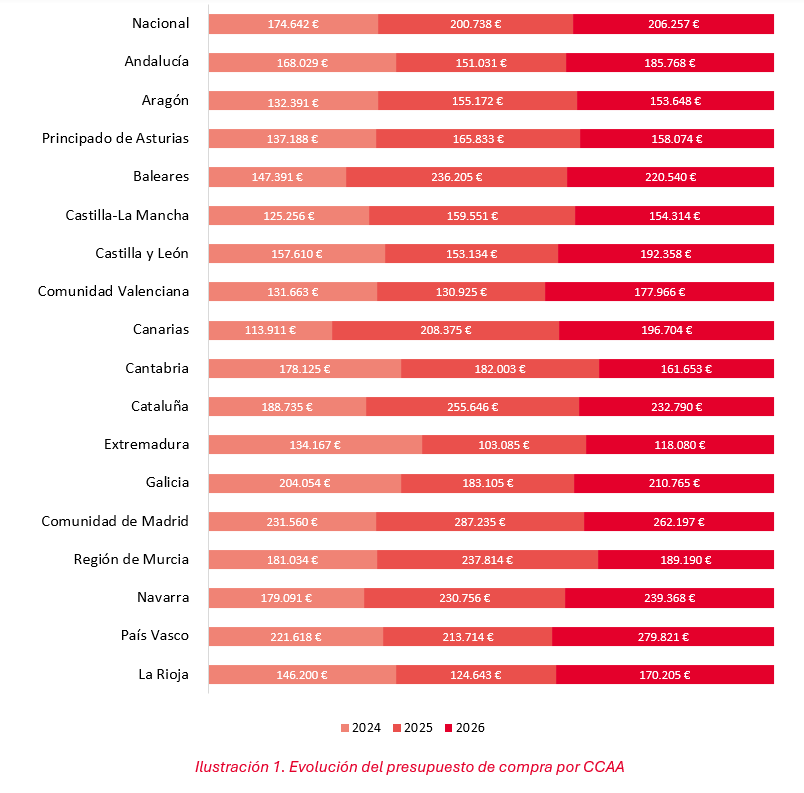

El estudio constata que la vivienda es la primera preocupación de los españoles. El 36,8% de éstos quiere comprar una vivienda (27,9% en 2023), porcentaje que sube al 50,3% en los jóvenes (de 25 a 34 años). El problema es la accesibilidad a ésta: aunque el presupuesto para la compra sube un 18% en dos años, hasta los 206.257€ (279.821€ en el País Vasco, 118.080 en Extremadura), el precio obliga a reducir el tamaño de la vivienda: los 3 dormitorios bajan del 51% en 2024 al 45%, mientras las casas con 2 suben del 27% al 33%.

Al mismo tiempo, las dificultades para acceder a la vivienda están teniendo un impacto directo en las decisiones personales de los españoles. Un 65% declara haber retrasado algún hito vital: la emancipación (32,3%), formar una familia (31,9%), o cambiar de ciudad (24,5%) El impacto es particularmente intenso entre los jóvenes: el 52,3% retrasa la marcha de la casa de sus padres; el 42,4%, formar una familia, y el 27,1%, cambiar de ciudad.

Además, nueve de cada diez compradores considera que se ha intensificado la dificultad de adquirir una vivienda en comparación con la generación de sus padres: el 71,5%afirma que es mucho más difícil y el 18,4% que es algo más difícil. Esta percepción es especialmente acusada entre la Generación Z, donde el 81% considera que comprar una vivienda es mucho más difícil que para la generación anterior.

La sucursal del banco gana protagonismo en la compra de la vivienda: del 57,7% en 2023 al 58,4% en 2026. El canal online baja del 21% al 14,9%. El bróker o asesor hipotecario se mantiene en el 9,8%. La agencia inmobiliaria pasa del 11% al 9,5%. Y el comparador, del 10,3% al 6,4%.

Incremento salarial en función del coste de la vivienda

Los españoles encuestados por UCI proponen medidas para facilitar el acceso a la vivienda:

- reducción de impuestos y gastos asociados a la compra (52%)

- subida de salarios acorde al coste de la vivienda (51%),

- bajar los tipos (44%)

- hipotecas con LTV del 90-100% (42,6%)

- más oferta de vivienda (42,5%)

- fomento del alquiler con opción de compra (41,1%)

- recuperación de los incentivos fiscales (37,8%)

- más vivienda protegida y asequible (35,4%)

- penalizar a los grandes tenedores y a los fondos (34,4%)

- penalizar la compra de vivienda por residentes extranjeros (26%)

- más vivienda en alquiler (22,8%)

- avales ICO para jóvenes y familias con hijos (19%)

La hipoteca fija se consolida como la modalidad más deseada, elegida por el 68% (en 2023 era el 52,25). En el caso de los jóvenes, la tasa llega al 77%. La hipoteca variable gana peso con la edad: 11% de los jóvenes, 29% de los mayores de 55 años. En 2023 era el 30,2%, pero ahora es el 19% La modalidad mixta baja del 12,6% al 11,9%.

Solo el 27% de los españoles conoce los avales públicos como instrumento de apoyo al acceso a la vivienda, pero el 32,1% se ha planteado solicitarlos. Su interés baja con la edad: del 49% en el caso de los jóvenes al 17,9% de los mayores de 55 años.

Lorena Zenklussen, directora de financiación hipotecaria en UCI, señala: “Los datos del IV Observatorio reflejan que el acceso a la vivienda se ha convertido en una cuestión estructural para buena parte de la sociedad española. La intención de compra sigue creciendo, especialmente entre los jóvenes, pero lo hace en un contexto en el que los compradores deben elevar su presupuesto, ajustar sus expectativas y asumir que el acceso es más complejo que para generaciones anteriores, con impacto directo en decisiones vitales como la emancipación ola formación de una familia. En este escenario, la financiación desempeña un papel determinante: el predominio de la hipoteca fija muestra que los compradores buscan estabilidad y previsibilidad, mientras que el interés creciente por instrumentos como los avales públicos evidencia la necesidad de soluciones que faciliten el acceso, especialmente entre los más jóvenes”.

La sostenibilidad gana peso por su impacto en la economía doméstica

La sostenibilidad sigue presente en las decisiones vinculadas a la vivienda, aunque el informe muestra que su peso es mayor cuando se relaciona con el gasto mensual que como criterio determinante de compra. Para el 17,7% de la población, la sostenibilidad ya es un requisito fundamental al elegir vivienda, mientras que un 58,7% afirma tenerla en cuenta, aunque no sea decisiva. No obstante, nueve de cada diez hogares considera que la eficiencia energética influye directamente en el gasto mensual de energía.

Además, el 79% de los españoles estarían dispuestos a pagar más por una vivienda sostenible. De media, un 8,5% más, lo que equivale a 18.955€, tomando como referencia un piso de 100 m2 sobre el valor tasado de vivienda libre según los datos del Ministerio de Vivienda y Agenda Urbana(2.230€).

Los datos muestran un 54% de los españoles considera que su vivienda mantiene una temperatura adecuada - siempre (9,5%) o la mayor parte del tiempo (44,1%) -. Pero un 46,4% declara no disfrutar de una temperatura adecuada de forma habitual: el27,6% afirma que esto solo ocurre en momentos puntuales, el 14% señala que rara vez sucede, y el 4,8% que su vivienda nunca mantiene una temperatura adecuada.

El interés por mejorar la eficiencia de la vivienda se mantiene elevado. El 87,3% de los españoles invertiría en reformas que mejoren la eficiencia energética de su hogar, con un importe medio previsto de 12.258€ un 6% más que en 2025. Además, una reforma sostenible puede revalorizar la vivienda un 16,3%. El ahorro en la factura energética (77%) y el mayor confort térmico (70,3%) son los principales motivos para reformar. Las actuaciones más demandadas son las ventanas aislantes y el aislamiento térmico, consideradas necesarias por el 61% y el 60% de los españoles, respectivamente.

Sin embargo, la financiación aparece como una condición clave para impulsar estas actuaciones. El 41,7% de los españoles solicitaría un préstamo para cubrir los gastos de una reforma, frente al 39,4% de 2025. Esta evolución confirma que la financiación puede reducir la barrera de entrada y distribuir el esfuerzo económico en el tiempo.

Esta edición del Observatorio constata también la importancia de las comunidades de propietarios en la renovación del parque residencial, ya que siete de cada diez españoles vive en una comunidad de vecinos y el 46% considera que su edificio necesita una reforma. Un 73% considera que el estado de su edificio influye mucho o bastante en el confort de su hogar. Además, el 52% afirma haberse sentido incómodo en alguna ocasión o de forma frecuente por el mal estado del inmueble en el que residen.

Entre las actuaciones prioritarias en las comunidades de propietarios, los españoles señalan la mejora del aislamiento, las placas solares, y actuaciones en la cubierta. Sin embargo, el coste de la reforma continúa siendo el principal obstáculo para rehabilitar, mencionado por el 71,3%, seguido de la dificultad para alcanzar acuerdos entre vecinos, con un 58%.

En este contexto, el informe de UCI evidencia una preferencia clara por soluciones de financiación que permitan repartir el esfuerzo económico. El 52,8% de los españoles afirma que le resultaría más cómodo asumir una cuota mensual financiada que una derrama puntual, aunque la mayoría delos ciudadanos sigue desconociendo la financiación específica para comunidades de propietarios.

Laura Visier, directora de Rehabilitación en UCI, comenta: “El informe confirma que existe una elevada disposición de los españoles a mejorar la eficiencia de sus viviendas, pero también que esa voluntad está condicionada por la capacidad económica de los hogares. La rehabilitación se percibe cada vez más como una inversión con retorno, capaz de reducir el gasto energético, mejorar el confort, incrementar el valor del inmueble y avanzar hacia un parque residencial más eficiente. Sin embargo, tanto en viviendas como en edificios residenciales, el coste inicial, la dificultad para alcanzar acuerdos vecinales y el desconocimiento de las soluciones disponibles siguen frenando la ejecución de muchas actuaciones. Por ello, la financiación específica resulta clave para repartir el esfuerzo económico en el tiempo, facilitar el consenso y acelerar reformas necesarias para mejorar la calidad de vida en los hogares y la eficiencia del parque residencial”.