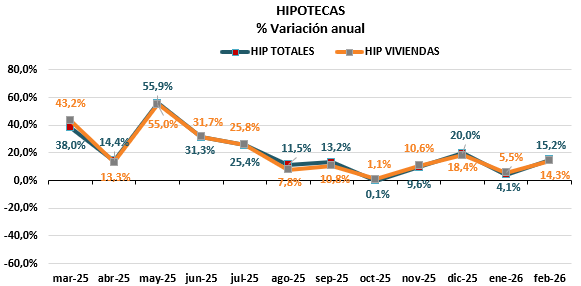

Menos compras de viviendas pero el 15,2% más de hipotecas

La Estadística Registral Inmobiliaria correspondiente a febrero de 2026 muestra que se han registrado unas 118.800 compraventas de inmuebles, con un incremento del 1,1% respecto a enero de 2025. De ellas, cerca de 59.500 han sido compraventas de vivienda, lo que supone a su vez un leve descenso del 0,7%, tras el fuerte parón registrado el mes anterior.

Por el contrario, las hipotecas han experimentado un importante crecimiento, al constituirse 58.500 hipotecas totales, lo que supone un incremento interanual del 15,2 %. En torno a 44.500 de ellas se han constituido sobre viviendas, lo que a su vez supone un incremento ligeramente inferior (16,3 %) respecto al mismo mes de 2025, manteniendo la tendencia fuertemente creciente del mercado hipotecario.

Doce comunidades y ciudades autónomas han registrado incrementos de compraventas totales durante el mes de febrero, destacando Melilla (98,3 %), Aragón (20,1 %) y Ceuta (18,9 %). Por su parte, con descensos superiores al 10 %, destacan Murcia (-18,8 %), La Rioja (-15,2 %), Cantabria (-13,9 %) y Galicia (-13,5 %). En cuanto a las compraventas de vivienda, los mayores incrementos, por encima del 15%, se han registrado en Melilla (96,9 %), Ceuta (54,2 %), Navarra (18,7 %) y Canarias (18.3 %), mientras que descensos superiores al 10 % se registraron en Cantabria (-18,2 %), Galicia (-16,7 %), Murcia (-15,4 %) y La Rioja (-12,7 %).En términos absolutos, Andalucía, Cataluña, Valencia y Madrid han superado las 12.000 compraventas totales; con Andalucía superando con holgura las 22.000. En cuanto a las compraventas de vivienda, las mismas comunidades ocupan los primeros puestos, con Andalucía superando las 12.000 operaciones.

Por su parte, el número de hipotecas constituidas sobre todo tipo de inmuebles ha aumentado en catorce comunidades y ciudades autónomas. Los mayores incrementos, por encima del 30 %, se han podido observar en Melilla (86,3 %), Madrid (35,5 %), Castilla - La Mancha (33,7 %) y Ceuta (32,8 %), mientras que los mayores descensos en el número de hipotecas totales se han producido en País Vasco (-21,3 %), La Rioja (-18,2 %) y Asturias (-8,1 %).En cuanto a las hipotecas sobre vivienda, se han producido aumentos en trece comunidades, destacando entre ellas Melilla (90,9 %), Andalucía (32,4 %), Castilla - La Mancha (28,9 %) y Canarias (26,9 %). Por su parte, los descensos más acusados se han producido en País Vasco (-18,1 %), Extremadura (-16,6 %) y Cantabria (-8,1 %).En cuanto al número absoluto de hipotecas, Andalucía, Cataluña, Madrid y Valencia han superado las 5.000 hipotecas sobre todo tipo de inmuebles. La comunidad con mayor número de hipotecas ha sido Andalucía con 11.800 en total, mientras que sobre vivienda ha registrado 9.500 constituciones.

Tras una sólida tendencia al alza registrada en los primeros meses del periodo, pese a las fluctuaciones propias de la Semana Santa de 2025, el mercado comenzó a mostrar una fuerte ralentización a partir del verano. Tras un rebote en noviembre y diciembre de 2025, vuelve a caer en enero y se mantiene en un tono muy moderado en febrero. La evolución ha mostrado escasas diferencias entre el número total de compraventas y las correspondientes a vivienda. No obstante, en los últimos meses se aprecia un comportamiento menos favorable en las operaciones de vivienda frente al conjunto total.

En cuanto al número de hipotecas constituidas, la moderación de la serie se ha producido con retraso respecto a las compraventas y en mucha menor medida, con un comportamiento sensiblemente mejor que el de las compraventas casi todos los meses del periodo, incluido, de manera destacada, este último mes. Se encadenan ya 20 meses consecutivos de incrementos en el número de hipotecas, tanto totales como de vivienda. Este mejor comportamiento de las hipotecas respecto a las compraventas ha llevado a que en el caso de las viviendas el número de hipotecas sobre las compraventas se sitúe en porcentajes históricamente altos, superiores al 75%.

GoHipoteca: cinco errores que complican la compra de la primera vivienda

Una vivienda que se anuncia por 300.000€ no cuesta esa cifra. Parece una obviedad, pero para acceder a ella, un comprador puede necesitar entre 90.000 y 100.000€ más para hacer frente a la entrada, a los impuestos y a los gastos asociados a la operación. Aun así, muchas personas empiezan el proceso sin haber calculado con precisión ese esfuerzo inicial, convencidas de que unos ingresos estables bastarán para conseguir financiación o de que la primera respuesta de un banco definirá todo su margen de acción. Ese punto de partida, unido a la tendencia a esperar el contexto ideal o a fijarse solo en la cuota mensual, explica algunos de los errores más frecuentes entre quienes compran casa por primera vez.

Para GoHipoteca, la diferencia entre una compra bien planteada y un proceso lleno de dudas, bloqueos o sobreesfuerzo suele estar en entender desde el principio qué factores condicionan realmente el acceso a la financiación y cuál será el coste total de la vivienda a lo largo del tiempo. Éstos son, a juicio de este broker hipotecario independiente, los cinco errores que más pueden complicar la compra de una primera vivienda:

- Empezar a buscar casa sin haber calculado bien el ahorro necesario: Uno de los fallos más habituales entre los compradores primerizos es iniciar la búsqueda sin haber definido antes el dinero que necesitarán para cerrar la operación. Muchas personas ponen el foco en la mensualidad que creen asumible, pero dejan en un segundo plano la principal barrera de acceso, el capital inicial. "Antes de ponerse a buscar casa, lo importante es sentarse a hacer números y saber con qué dinero se cuenta de verdad. Eso evita perder tiempo y ayuda a buscar con los pies en la tierra", explica Jordi Carabella Nolla, director de Ventas Offline de GoHipoteca.

- Creer que una buena nómina garantiza la aprobación. Otro error frecuente es pensar que unos ingresos estables bastan por sí solos para conseguir una hipoteca. El sueldo es importante, pero no es el único factor que se tiene en cuenta. Las entidades bancarias también valoran la estabilidad laboral, el tipo de contrato, la antigüedad profesional, el historial financiero y el nivel de endeudamiento previo. Por eso, dos perfiles con ingresos parecidos pueden recibir respuestas muy distintas. Reducir toda la operación al sueldo lleva a interpretar mal cómo valora realmente el banco una solicitud. "Tener una buena nómina ayuda, claro, pero no lo es todo. El banco analiza el conjunto del perfil, así que conviene revisar bien la situación financiera antes de dar el paso", subraya Carabella.

- Dar por definitiva la primera respuesta del banco. Muchos compradores creen que la primera oferta recibida, o incluso una primera negativa, fija de forma definitiva las posibilidades reales de la operación. Sin embargo, el mercado hipotecario no es homogéneo: cada entidad aplica criterios propios y puede interpretar un mismo expediente de manera distinta. No comparar puede salir caro: para un mismo perfil, las diferencias entre bancos pueden traducirse en variaciones de entre 50.000 y más de 100.000€ en el coste total de la hipoteca a lo largo del tiempo. "Dar por definitiva la primera respuesta de un banco puede limitar mucho el margen de maniobra del comprador, porque una misma operación puede cambiar de forma notable según la entidad con la que se trabaje y cómo se presente el expediente", aconseja este experto.

- Esperar el momento perfecto: Para quienes se enfrentan a su primera compra, también es habitual aplazar la decisión con la esperanza de que aparezca un contexto ideal: tipos más bajos, precios más favorables o mejores condiciones. El problema es que esa espera no suele ofrecer la certeza que promete. Mientras se retrasa la compra, pueden cambiar las condiciones de financiación, encarecerse la vivienda o empeorar la posición del comprador frente al banco. En este tipo de operaciones, lo decisivo no suele ser acertar con un instante perfecto, sino valorar si la compra encaja de verdad con la situación concreta del hogar. "Retrasar la decisión esperando un contexto ideal puede acabar reduciendo el margen de maniobra del comprador. En una operación así, lo importante es valorar si la compra tiene sentido de verdad para la situación económica y vital del hogar", insiste Carabella.

- Analizar la hipoteca solo por la cuota o por el tipo de interés. El último gran error consiste en juzgar toda la operación a partir de una sola cifra. Fijarse únicamente en la cuota mensual o en el tipo de interés ofrece una visión parcial de lo que supone comprar una vivienda. El coste real incluye también impuestos, seguros, IBI, comunidad, mantenimiento y otros gastos recurrentes que pueden alterar de forma significativa el presupuesto del hogar. En una familia con ingresos netos de 3.000€ al mes, una cuota hipotecaria de 900€ representa el 30% de los ingresos, pero al sumar IBI prorrateado, comunidad, seguros y mantenimiento, el esfuerzo mensual total asciende a 1.250€, al 41,6% de los ingresos. Además, en una vivienda de 300.000€, el coste total real puede situarse entre 453.000 y 552.000 al sumar intereses, impuestos, notaría, registro, tasación, seguros e IBI durante 30 años. "Hay compradores que se quedan solo con la cuota y ahí es donde empiezan los problemas. Una vivienda no se mide solo por lo que pagas al mes al banco", concluye el director de Ventas Offline de GoHipoteca.

Desde GoHipoteca insisten en una idea clave para adquirir una casa sin riesgos: analizar bien la operación antes de firmar, tener claro el ahorro disponible, entender cómo valora el banco cada perfil, comparar alternativas y medir el coste total de la compra. Porque esos factores son los que ayudan a tomar una decisión más sólida y sostenible en el tiempo.