La hipoteca no se va de vacaciones

Cada verano se repite la misma idea entre quienes buscan hipoteca: mejor esperar a septiembre, porque en agosto "todo está cerrado". Pero es una creencia a medias. “Es cierto que en julio y agosto las entidades reducen personal, recortan horarios de atención presencial y agosto llega prácticamente sin firmas ante notario ni departamentos de riesgos a pleno rendimiento. Pero esa misma circunstancia es la que convierte el canal digital en la vía con más garantías de que la operación avance en tiempo y forma durante todo el periodo estival”, desvelan desde la plataforma Wypo.

Durante los meses de verano, buena parte de las sucursales opera con servicios mínimos: menos personal, horarios reducidos... pero las apps, la banca online, WhatsApp y los asistentes virtuales no descansan. El análisis y la tramitación de una hipoteca pueden seguir avanzando, aunque la persiana de la oficina esté bajada.

Agosto es el ejemplo más extremo de esta paradoja. Según el Instituto Nacional de Estadística (INE), en agosto de 2025 se constituyeron 33.271 hipotecas sobre viviendas en España, un 7,5% más que un año antes, pero un 26,2% menos que en julio de ese mismo ejercicio. Es la caída típica del parón vacacional: agosto es, de forma estructural, uno de los meses con menos firmas del año, porque apenas hay disponibilidad de notarios y los departamentos de riesgos funcionan con mínimos. En agosto casi no se firma… pero sí se puede, y conviene, solicitar la hipoteca.

El dato regional es especialmente llamativo: el propio INE registró en Cantabria, en agosto de 2025, la mayor subida interanual de toda España en número de hipotecas constituidas, con un incremento del 63,8%, muy por encima de la media nacional(7,5%).

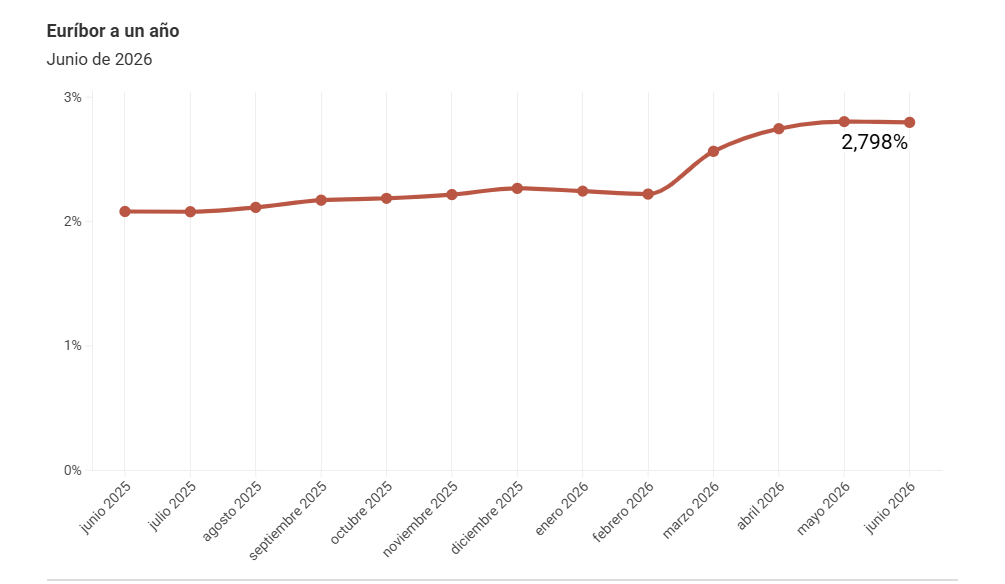

La subida de tipos del BCE cambia el cálculo este año

El Banco Central Europeo subió los tipos de interés el pasado 11 de junio, situando la facilidad de depósito en el 2,25% y el tipo principal en el 2,40%. Es la primera subida en tres años: desde mediados de 2024 el BCE había encadenado varios recortes consecutivos, así que este movimiento marca un cambio de tendencia que añade incertidumbre sobre cómo evolucionará la financiación en los próximos meses, justo cuando muchos compradores se planteaban esperar al otoño para mover ficha.

No es el único frente que conviene vigilar este verano. El Fondo Monetario Internacional ha recomendado a España introducir criterios más exigentes en la concesión de hipotecas, ante señales de que las condiciones de acceso al crédito se habrían relajado en los últimos meses. Al mismo tiempo, el propio sector financiero atraviesa un momento de mayor escrutinio regulatorio.

Es un contexto que refuerza, más que nunca, la importancia de llegar a la solicitud con un perfil bien preparado y de comparar condiciones reales entre varias entidades, en lugar de conformarse con la primera oferta que llega.

Cinco claves para no precipitarse (ni paralizarse) este verano

Para entender cómo afrontar esta decisión sin que el calor acelere más la cabeza que los datos, Daniel García Yurrieta, experto hipotecario de Wypo, desvela 5 claves a tener en cuenta a la hora de solicitar una hipoteca en estos meses.

- ¿Es el verano buen momento para pedir mi hipoteca, o depende de otra cosa? "Ni el verano ni el invierno determinan si es buen momento. Lo determina el perfil: estabilidad laboral, ingresos suficientes, ahorro disponible para entrada y gastos—entre el 10% y el 12% adicional al precio de compra— y la vivienda elegida. Cuando esas piezas están en orden, no hace falta esperar a ningún mes del calendario. Lo que sí cambia en estos meses es lo rápido que se puede tener todo organizado: en la solicitud ya se puede descargar de forma automática toda la documentación de acienda y Seguridad Social", explica.

- Si en agosto apenas hay firmas, ¿tiene sentido pedir la hipoteca ese mes? "Tiene mucho sentido, y es la parte que menos se entiende. En agosto casi no hay disponibilidad de notario y los departamentos de riesgos trabajan con mínimos, así que las firmas prácticamente se paran. Pero las solicitudes no. Si presentas tu documentación en pleno verano, llegas a septiembre con el expediente ya estudiado, en vez de empezar de cero cuando se junta toda la demanda que se quedó esperando. Y hay otra ventaja menos conocida: al tramitar por el canal digital, a veces aparecen condiciones de entidades que el cliente ni se había planteado, porque normalmente solo se mira el banco de la sucursal de siempre".

- ¿He visitado suficientes bancos o solo el que me dice que sí? "Ese es uno de los errores más frecuentes: acudir a una única entidad, 'el banco de toda la vida', limita al comprador a una sola oferta, que no tiene por qué ser la más competitiva del mercado en ese momento. Comparar condiciones de varias entidades en paralelo es lo acertado, y no cierra puertas: si después no convence, siempre se puede volver al banco habitual. Hacerlo al revés sí cierra la puerta a las opciones que solo llegan por canal digital".

- ¿Conviene presionar mucho al banco para arrancar mejores condiciones? "No es lo más eficaz, y menos en los meses de más volumen. Cuando una entidad tiene muchas operaciones encima de la mesa, si nota que se está apretando demasiado puede perder el interés en seguir negociando esa hipoteca en concreto. Lo que de verdad marca la diferencia es presentar bien la solicitud y preparar bien el perfil del cliente desde el principio, para que la oferta que llegue ya sea buena, en lugar de depender de forzar la negociación después".

- Con la subida de tipos del BCE, ¿qué puede pasar con mi hipoteca?: "El mercado rara vez ofrece a la vez tipos más bajos y precios de vivienda más bajos. Si esperas a que bajen los tipos, corres el riesgo de que el precio de la vivienda siga subiendo; si esperas a que bajen los precios, corres el riesgo de que la financiación se encarezca. La idea es estar preparado: si ya cuentas con ahorro suficiente, un sueldo solvente y estabilidad laboral, ese es el momento de solicitar la hipoteca, sin que el calendario lo condicione. Y conviene saber cómo afectaría una subida adicional a la cuota: presentarse ante el banco con esa comparativa hecha da una posición mucho más sólida que llegar solo con la oferta que se quería escuchar",

"Cada año nos llegan clientes convencidos de que tienen que esperar a septiembre para mover su hipoteca. Y suele ser justo al revés: durante el verano los expedientes avanzan con la misma rapidez, a veces más, porque el canal digital no se toma vacaciones. En Wypo, además, mantenemos acuerdos exclusivos con los principales bancos que siguen activos durante todo el periodo estival, así que las ofertas no duermen, aunque las oficinas reduzcan su actividad. Lo único que no puede esperar es tener la documentación lista antes de que llegue el verano", concluye Daniel García, experto en hipotecas de Wypo, intermediario de crédito inmobiliario supervisado por el Banco de España.