Los aranceles se ceban con el automóvil

Miguel Ángel Valero

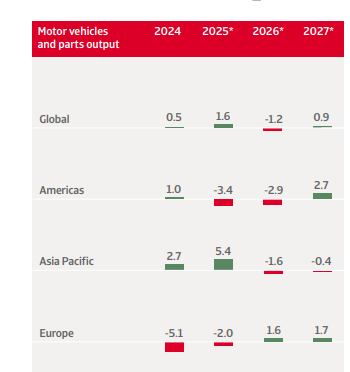

Las tensiones geopolíticas y una menor demanda están impactando en la producción mundial de automóviles que experimentará una contracción del 1,2% en 2026, según un estudio de Crédito y Caución. EEUU ha impuesto aranceles del 15% a sus principales socios comerciales en el sector automovilístico como Japón, Corea y la Unión Europea, provocando efectos negativos.

En el caso de Europa, la industria automovilística sigue atravesando dificultades, con una previsión de crecimiento del 1,6% en 2026, tras las contracciones registradas en 2024 (-5,1%) y 2025 (-2%). La demanda sigue siendo débil, con unas ventas afectadas por el lento gasto de los hogares en compras de alto valor, como los automóviles, lo que mantiene los volúmenes de ventas bajo presión.

A este hecho se añade la incertidumbre sobre el abastecimiento de semiconductores y tierras raras y el aumento de los aranceles, lo que está elevando los costes y obligando a los fabricantes de equipos originales a reconsiderar sus estrategias de abastecimiento e inversión.

De hecho, uno de los principales desafíos es la transición de motores de combustión tradicional hacia vehículos eléctricos, lo que requiere una profunda remodelación de la industria. En el periodo comprendido entre enero y agosto de 2025, la cuota de vehículos eléctricos entre las matriculaciones de coches nuevos fue de tan solo el 15,8%, lo que demuestra la debilidad competitiva de Europa en este sentido.

El mercado más afectado es Alemania, ya que EEUU es uno de sus principales destinos de exportación de vehículos. En 2024, los fabricantes alemanes exportaron automóviles por valor de 33.000 millones$. Sin embargo, la débil demanda, la reducción de los márgenes y los aranceles provocarán una contracción de la producción del 2,7% el próximo año.

La situación de insolvencia sigue siendo tensa y los impagos se han acercado al nivel observado en 2024. Además, los bancos son cada vez más restrictivos a la hora de conceder préstamos a los proveedores del sector automovilístico.

No obstante, a nivel global, la automoción podría aprovechar oportunidades para incrementar su producción como la baja densidad de vehículos y el crecimiento de la clase media en los mercados emergentes, lo que está impulsando la demanda. También será un impulso para el sector el lanzamiento de nuevos modelos y gamas, la bajada de los precios, los incentivos a la compra y las políticas de reducción de CO2.

La UE flexibiliza los objetivos de emisiones

En este contexto, la Unión Europea flexibiliza los objetivos de emisiones para la industria automovilística, permitiendo a las empresas europeas seguir comercializando una pequeña proporción de los vehículos que no sean totalmente eléctricos más allá de 2035. Aun así, el sector deberá cumplir metas estrictas: para 2030, los fabricantes tendrán que reducir en un 55% las emisiones de CO₂ respecto a los niveles de 2021, y para 2035, en un 90%.

Por tanto, esta medida modifica el objetivo inicial del 100% de reducción –que implicaba prohibir por completo la venta de motores de combustión– y lo sustituye por el 90% en cuestión, abriendo margen para que continúen los híbridos enchufables o vehículos de combustión de muy bajas emisiones.

Ese 10% restante para acercarse a la neutralidad climática podrá compensarse mediante el uso de créditos 'verdes', utilizando la posibilidad de neutralizar parte de las emisiones mediante derechos sobrantes de otras industrias o países. La motivación principal de la UE para suavizar estos objetivos es la potencial pérdida de competitividad frente a China, cuyos fabricantes ofrecen vehículos eléctricos a costes inferiores, junto con la desaceleración de la demanda de modelos eléctricos en Europa, factores que amenazan la estabilidad del sector automotriz europeo.

Además, la Administración de Trump amenaza a la Unión Europea con imponer nuevas tarifas y restricciones a destacadas empresas europeas –entre ellas Accenture, Siemens, Spotify, DHL y SAP– como respuesta a los intentos del bloque de gravar a gigantes tecnológicos estadounidenses a través de un impuesto a los servicios digitales. Aunque la UE no aplica un impuesto sobre los servicios digitales a los ingresos que las empresas tecnológicas obtienen de los usuarios dentro del bloque, varios países europeos han optado por introducir sus propios tributos. Francia, por ejemplo, aprobó en 2019 un cargo del 3% sobre los ingresos procedentes de la publicidad dirigida y otros servicios digitales para determinadas compañías, y posteriormente Italia, Austria, España y el Reino Unido siguieron su ejemplo con sus propios gravámenes.