Los directivos aceleran la compra de acciones de sus empresas

Miguel Ángel Valero

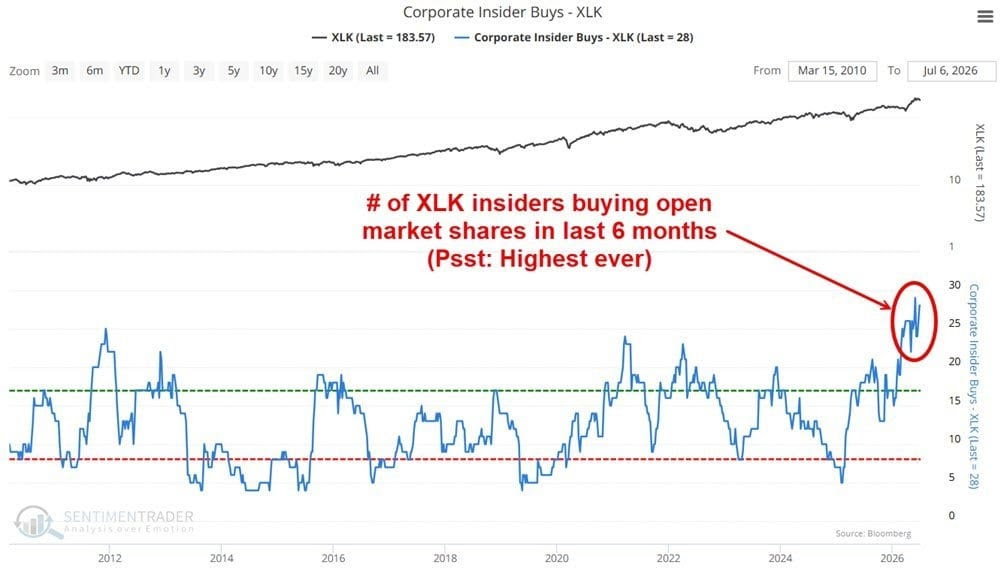

Los directivos de las empresas suelen ser los que conocen mejor sus posibilidades. Por eso, los que trabajan en el sector tecnológico compran acciones de sus propias empresas al ritmo más rápido de la historia. Cuando los que mandan meten su propio dinero, suele ser buena señal. Y el contraste no puede ser mayor: justo después del batacazo reciente de los chips.

Claro que se espera que el S&P 500 dispare sus beneficios del segundo trimestre un 23,4% interanual, muy por encima del 15,2% que se estimaba en enero. En seis meses han mejorado las expectativas ocho puntos largos. El motor es la inteligencia artificial (IA). Se calcula que el sector tecnológico dispare sus beneficios un 65% interanual, tirando él solo de casi todo el índice. Pero ahí está el peligro: expectativas tan elevadas dejan cero margen para fallar. Cuando el consenso del mercado ya da por hecho un trimestre espectacular, una empresa puede publicar buenos resultados y aun así caer, porque "bueno" no es lo mismo que "lo esperado". En Zumitow recomiendan: "Si llevas tecnológicas o un indexado al S&P, vas cargado de esas expectativas. En un mercado tan tenso, un fallito puede tumbar la acción. Los sectores más abarrotados (semis, megacaps) son los que más pueden doler".

Porque otro dato suscita preocupación: el coste de financiar posiciones en renta variable vía repo se disparó a 200 puntos básicos (pb) sobre los fondos federales el 26 de junio, máximo desde diciembre de 2024. Debajo del récord del S&P está el mercado repo, donde los inversores toman dinero prestado a corto plazo poniendo activos como garantía para comprar más acciones.

El 26 de junio ese coste de financiación se disparó a 200 puntos básicos por encima del tipo de la Fed, lo más alto desde diciembre de 2024. Luego ha bajado a 89, pero Morgan Stanley avisa de que el repunte volverá en el próximo cierre de trimestre en septiembre, cuando los bancos cuadran balance y sale menos dinero al mercado.

Esto significa que buena parte del rally de la Bolsa va apalancada, comprada con dinero prestado, destacando los ETF que invierten en empresas fabricantes de chips. Si prestar ese dinero se encarece, el que va largo con deuda se lo piensa dos veces y suelta las apuestas más calientes. Es el fontanero enseñándote una fuga justo debajo de los máximos. Atención cuando el mercado sube con volumen apalancado: un encarecimiento del repo suele preceder a sacudidas en lo más especulativo, semiconductores, empresas de pequeña capitalización pero sobrecalentada, y cripto. "Alcista para la cautela, bajista para el apalancamiento alegre", avisan en Zumitow.

Pero la fiesta de la IA sigue. Meta arranca en septiembre la producción de "Iris", su chip de IA de diseño propio, para duplicar su potencia de cálculo hasta 14 gigavatios el año que viene. Lo diseña con Broadcom y lo fabrica TSMC. El objetivo: depender menos de Nvidia y AMD.

Cerebras Systems sube un 11% tras anunciar el desembarco en Europa. La empresa de infraestructura de IA construirá su primer centro de datos en la UE a final de año y espera llegar a 2.000 megavatios de capacidad en 2027.

Micron Technology mejora su cotización un 7% después de revelar que invertirá hasta 3.000 millones$.

Mientras, el enésimo volantazo de Trump. Tras las escaramuzas en el estrecho de Ormuz y las declaraciones sobre la OTAN, las tensiones en torno al acuerdo con Irán se han disipado rápidamente. Las autoridades estadounidenses han confirmado que las conversaciones técnicas continúan entre ambas partes, a la espera del reinicio de las negociaciones políticas la próxima semana. Además, el reciente repunte de las hostilidades no parece haber alterado los planes de negociación. Por otro lado, las amenazas dirigidas contra España han quedado en nada, ya que no se ha puesto en marcha ningún procedimiento para restringir el comercio con la península.

UBS: inversión en IA selectiva, activa y diversificada

Los rendimientos de los bonos globales cayeron el jueves 9 de julio, incluso mientras Irán y EEUU continuaban intercambiando ataques. Un funcionario estadounidense señaló que las conversaciones técnicas entre ambas partes prosiguen, y que EEUU sigue comprometido con encontrar una solución con Irán. Aun así, el rendimiento del bono del Tesoro estadounidense a 10 años ha subido 17 pb en las últimas dos semanas, y el rendimiento del Bund alemán a 10 años es 20 pb superior al de hace quince días. Las actas de la reunión de junio del Comité Federal de Mercado Abierto (FOMC), que reflejaron una creciente preocupación por la inflación, también pusieron de relieve la inquietud de los inversores ante unas políticas monetarias más restrictivas por parte de los bancos centrales.

"Seguimos esperando que los rendimientos de los bonos desciendan a medida que avance el año, y creemos que los niveles actualmente elevados ofrecen una oportunidad para asegurar unos ingresos de cartera atractivos. Los precios del petróleo deberían mantenerse por debajo de los máximos propios de tiempos de guerra. La inflación debería moderarse en los próximos meses. La valoración actual del mercado sobre las políticas de los bancos centrales sigue siendo demasiado restrictiva", insisten en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: "Aunque la volatilidad de los rendimientos podría mantenerse elevada a corto plazo, consideramos que la reciente caída en los mercados globales de bonos representa una oportunidad para que los inversores aseguren rendimientos atractivos. Preferimos los bonos de calidad denominados en dólares estadounidenses y libras esterlinas con vencimientos de corto a medio plazo, y vemos valor en bonos europeos seleccionados de mayor vencimiento".

"Es probable que la IA siga siendo un tema de inversión estructural, respaldado por una adopción creciente, mejores modelos y un continuo crecimiento de la inversión en infraestructura. Sin embargo, tras el fuerte repunte, aumentan las exigencias de disciplina de capital y la sensibilidad a las valoraciones. Los inversores deberían mantenerse invertidos, pero actuar de forma selectiva y activa, y diversificar adecuadamente", opina Michael Bolliger, Director de Inversiones para Suiza.

"De cara al futuro, un área clave de atención es el valor a largo plazo de los semiconductores, los principales impulsores del comportamiento del mercado este año. Como ha ocurrido en otros sectores como el automovilístico, las telecomunicaciones, la electrónica y el software, podrían surgir nuevos competidores que ofrezcan tecnologías similares a menor coste o soluciones innovadoras como la computación cuántica, lo que podría dar lugar a un cambio de paradigma", apunta Matteo Ramenghi, Director de Inversiones para Italia.