Miguel Ángel Valero

A medida que Oriente Medio avanza hacia una frágil pausa en las hostilidades, el shock económico provocado por el conflicto (perturbación de las cadenas de suministro, inflación... ) ya se está extendiendo ala economía global. La pausa en las tensiones geopolíticas no es una vuelta a la normalidad. Tras más de quince semanas de conflicto, la firma del acuerdo entre EEUU e Irán anuncia un periodo de calma para Oriente Medio, en un entorno regional marcado por la fragilidad. Pero esta pausa no puede ocultar una situación clave: la duración e intensidad del conflicto, que superaron ampliamente las expectativas iniciales, han perturbado profundamente una región crucial de la economía global. El estrecho de Ormuz es un punto estratégico clave para el suministro de hidrocarburos y sus derivados. Muy pocos países – especialmente en el sudeste asiático y en la costa de África oriental – han podido evitar estas perturbaciones.

Cualquier retorno a la normalidad – si es posible – llevará tiempo. La economía mundial resiste, pero se desacelera. Hasta ahora, la economía global ha absorbido el shock, en particular gracias a la acumulación previa de existencias y a los ajustes de la demanda. Sin embargo, esta fase está llegando a su límite. Parones de producción en algunos sectores, el regreso de las presiones inflacionistas y el endurecimiento de las condiciones financieras son los primeros indicios de estas dificultades, mientras que los gobiernos disponen de muy poco margen de maniobra para apoyar la actividad económica y los ingresos.

En este contexto, Coface revisa a la baja sus previsiones de crecimiento global hasta el 2,3% para 2026 y el 2,5% para 2027, una reducción de 0,6 puntos en dos años. El cierre virtual del estrecho de Ormuz – 145 buques lo atravesaron en mayo, frente a más de 3.300 un año antes – ha perturbado el transporte global y ha vuelto a poner bajo tensión las cadenas de suministro. Las empresas ya informan de plazos de entrega más largos, aumento de costes y primeras señales de escasez, lo que las lleva a aumentar sus existencias preventivas, a costa de una mayor presión sobre la tesorería y los márgenes.

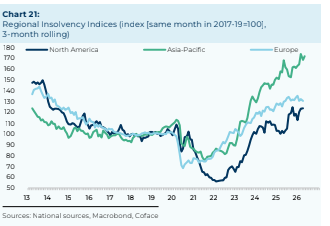

La consecuencia es que las insolvencias empresariales sigan aumentando este año (+6 % a nivel mundial) , con incrementos especialmente pronunciados en países como EEUU, Francia y Japón. El shock es global, pero su intensidad varía considerablemente según la región:

- Oriente Medio: los estados del Golfo han sido los más afectados, con fuertes contracciones debido a su dependencia del estrecho.

- Europa : el aumento de los precios de la energía y la incertidumbre prolongada pesan sobre la demanda interna, con un crecimiento de solo 0,7 % previsto para la zona euro.

- EEUU: la inflación repunta (del 2,4% en febrero al 4,2% en mayo), reduciendo el poder adquisitivo y el consumo de los hogares con bajos ingresos.

- Asia: situación desigual; algunos sectores siguen muy dinámicos (exportaciones de semiconductores de Corea del Sur +153 % desde principios de año), mientras que otros sufren la presión sobre los márgenes.

- Países emergentes : especialmente en América Latina, el shock se traduce en un repunte de la inflación y políticas monetarias más restrictivas, como enBrasil, donde el tipo de interés clave se sitúa en 14,5 %.

“La pausa en las hostilidades en Oriente Medio es una buena noticia, pero no puede ocultar la cuestión clave: las perturbaciones seguirán lastrando la actividad empresarial, los ingresos y el empleo. Un total sin precedentes de 41 revisiones a la baja sectoriales y 19 de revisiones de países subraya el impacto global de un conflicto cuyas consecuencias sobre los flujos comerciales y la rentabilidad empresarial seguirán pesando considerablemente en los próximos meses", declara Jean-Christophe Caffet, economista jefe de Coface .

A pesar de este contexto, España continúa consolidándose entre las economías más resilientes de Europa y del mundo, con una previsión de crecimiento del 2,3% para 2026 y del 1,9% para 2027, según el nuevo ‘Coface Risk Review’.Si bien las estimaciones se han ajustado en dos décimas desde el inicio de año, España sigue muy por encima del crecimiento previsto en 2026 para las economías avanzadas (1,4%), la Unión Europea (1%), la zona euro (0,7%), EEUU (1,9%) y nuestros pares europeos, como Alemania (0,4 %), Reino Unido(0,7 %), Francia (0,6%) o Italia (0,5%).

El 34% de las empresas de Alemania espera un aumento de las insolvencias

Por su parte, Crédito y Caución acaba de publicar el Barómetro de Prácticas de Pago para Alemania, en el que han participado más de 200 empresas de sectores como la industria, la construcción o los servicios. El estudio refleja la preocupación de las compañías por el retraso en el cobro de las facturas, lo que está provocando un descenso en el volumen de las operaciones que se realizan a crédito, muy por debajo de la media de Europa Occidental. En Alemania el 35% de las ventas B2B se realizan a crédito, frente al 52% regional.

El 87% de las empresas alemanas asegura sufrir retrasos en los pagos, frente al 77% a nivel regional, y la morosidad se sitúa cerca del 5% del total de las facturas B2B. En este contexto, las compañías se muestran pesimistas con respecto a la evolución de las insolvencias para los próximos meses. El 38% prevé que aumentarán y el 52% cree que se mantendrán en un nivel elevado.

Los problemas de liquidez de los clientes son la principal causa de los retrasos en los pagos (50%). En cuanto a sus efectos, destacan la reducción del margen de liquidez (43%) y las dificultades para planificar el flujo de caja (29%).

La imprevisibilidad del comercio mundial afecta con mayor gravedad a las empresas alemanas debido a su exposición a los mercados internacionales y a la complejidad de sus cadenas de suministro. Además, las compañías muestran preocupación por la situación económica del país, a lo que se suman el aumento de los costes energéticos y la incertidumbre relacionada con el conflicto en Oriente Medio, que amenazan las ya frágiles perspectivas de crecimiento de Alemania, especialmente si los precios de la energía se mantienen elevados durante más tiempo.

En conjunto, estos factores intensifican las tensiones de liquidez y reducen la capacidad de las empresas para absorber nuevas perturbaciones. Una de cada cuatro compañías alemanas encuestadas afirma utilizar un seguro de crédito. Cuando aumentan los retrasos en los pagos, crece la incertidumbre económica y los proveedores absorben la mayor parte del riesgo, por lo que el seguro de crédito contribuye a que este modelo sea más resistente.

UBS: el endurecimiento monetario del BCE será moderado

El Banco Central Europeo permanece alerta ante el riesgo de que el shock energético provocado por la guerra de Irán pueda trasladarse aún a los precios de consumo, a pesar de los avances hacia un acuerdo diplomático y de un retorno de los precios del petróleo a niveles cercanos a los previos al conflicto. En su intervención en el Foro de Sintra, el economista jefe del BCE, Philip Lane, afirmó que los responsables de política monetaria necesitan evaluar cómo "cuatro meses de subidas en los costes energéticos se filtran en la inflación de los alimentos y en la de los servicios". El presidente del Bundesbank, Joachim Nagel, señaló que la inflación se mantendrá "significativamente por encima" del objetivo del BCE y que el shock de precios energéticos que comenzó con el conflicto en Oriente Medio "todavía sigue presente en el sistema".

Sin embargo, a pesar de estas declaraciones, también hay indicios de que cualquier nuevo endurecimiento por parte del BCE será probablemente moderado. Los últimos datos de inflación nacionales respaldan una respuesta más comedida por parte del BCE. El retroceso de los precios energéticos ha reducido la presión para un ciclo prolongado de subidas de tipos. Las señales de política monetaria y los precios de mercado apuntan más al gradualismo que a la urgencia.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: "Seguimos manteniendo una postura constructiva sobre la renta fija de calidad y preferimos asegurar rendimientos atractivos en bonos de calidad de duración corta a media. Aunque mantenemos una postura Neutral respecto a la renta variable de la Eurozona en general, seguimos viendo oportunidades en áreas concretas que se benefician de tendencias globales seculares, entre ellas industriales y consumo discrecional".

"Los inversores deben comprender los costes de oportunidad que implica asignar capital a materias primas y estar dispuestos a tolerar, en determinados momentos, periodos prolongados de rentabilidad inferior. Mantener la disciplina de rebalanceo puede resultar difícil debido a sesgos de comportamiento y a consideraciones fiscales. Además, la exposición ya existente a activos diversificadores y sensibles a la inflación puede reducir el beneficio marginal de las materias primas", apuntan Ian Spencer, estratega, y Jason Draho, responsable de Asignación de Activos para América de UBS Global Wealth Management.

La Bolsa 'pasa' de la geopolítica

La primera mitad del año ha estado marcada por el inicio del conflicto en Irán tras los ataques de Israel y de EEUU y el siempre temido cierre del estrecho de Ormuz. A pesar de la elevada disrupción en el mercado petrolero, las economías globales han demostrado resiliencia, apoyadas principalmente por la reducción de las importaciones de China en torno a un 40% y por el incremento de la producción en EEUU, que se ha consolidado como el mayor productor mundial de crudo, alcanzando en algunos momentos los 14 millones de barriles diarios.

En este contexto, Trump ha desempeñado un papel ambivalente, terminando en una posición menos favorable que la inicial: Irán continúa reclamando el control del tránsito por el estrecho y persisten las tensiones inflacionistas, lo que dificulta su objetivo de promover un entorno de tipos de interés más bajos. Con el reciente Memorando de Entendimiento, la situación entra en una fase de impasse en la que ambas partes negocian, lo que previsiblemente podría derivar en una victoria pírrica para Trump de cara a las elecciones legislativas de noviembre.

Con estos elementos, vuelve a confirmarse que los conflictos geopolíticos no actúan necesariamente como catalizadores de caídas bursátiles. Gracias a unos resultados empresariales extraordinarios –especialmente en el sector tecnológico–, los mercados han superado rápidamente las dudas iniciales, registrando avances del 10,4% en la renta variable global durante el semestre. En el ámbito de los mercados emergentes, destacan especialmente Corea del Sur (+134%) y Taiwán (+64%), compensando el comportamiento más débil de las grandes economías como China (-15%) e India (-5,6%).

En renta fija, las presiones inflacionistas penalizaron inicialmente los activos de mayor duración; sin embargo, a medida que los precios de la energía comenzaron a normalizarse, la parte larga de las curvas recuperó estabilidad a ambos lados del Atlántico.

De cara al entorno monetario, sigue pesando el giro de los bancos centrales, con un BCE que ha continuado subiendo tipos y una Reserva Federal que mantiene un tono restrictivo. "No obstante, consideramos que este sesgo más agresivo tendrá un recorrido limitado en un escenario de progresiva normalización del tráfico en Ormuz. Por ello, seguimos identificando mayor valor en los tramos cortos de la curva", señalan en Banca March.

La moderación en el discurso de los bancos centrales debería favorecer al oro, que ha registrado una primera mitad de año negativa (‑8%), y contribuir a una cierta debilidad del dólar, para el que los analistas de Banca March ven en un rango estimado de 1,16–1,21 EUR/USD.

"De cara a la segunda mitad del año, mantenemos una visión constructiva sobre la renta variable, apoyada en la fortaleza de los beneficios empresariales, y recomendamos aprovechar posibles correcciones vinculadas a temores sobre subidas de tipos. Nuestros sesgos sectoriales se mantienen inalterados –pequeñas compañías estadounidenses, tecnología, infraestructuras, defensa y salud–. A nivel geográfico, favorecemos mercados emergentes y EEUU, así como Alemania dentro de Europa. En definitiva, iniciamos la segunda mitad del año con una menor relevancia de las tensiones entre EEUU e Irán, mientras ganan protagonismo la evolución de la inversión en inteligencia artificial y las decisiones de los bancos centrales", añaden.

Debut de Warsh en el Foro Sintra

En su debut en el Foro de Sintra, el presidente de la Reserva Federal, Kevin Warsh, se compromete "a darle estabilidad de precios a EEUU”, y a mantener "independiente” a la Fed. Reitera su intención de reducir al máximo las proyecciones de futuro para centrarse en los escenarios posibles frente a las previsiones de subida o bajada de tipos de interés; de reducir el balance de la Fed, y de hacer comparecencias más breves y comunicados más escuetos tras las reuniones del FOMC.

Mientras, la presidenta del BCE, Christine Lagarde, cree que “los riesgos, tanto al alza para la inflación como a la baja para el crecimiento, están probablemente más equilibrados en términos generales que hace unas semanas", lo que permite restar probabilidad a más alzas de tipos. Insiste en que la subida de tipos en la última reunión del BCE "fue una decisión deliberadamente sólida. Y nada de lo observado desde entonces ha puesto en duda esta valoración”.

Más aranceles

El 1 de julio entran en vigor las medidas “encubiertas” de la Unión Europea contra el creciente flujo de importaciones procedentes de China: una tasa de 3€ por cada artículo adquirido online con un valor inferior a 150€ y una cuota arancelaria del 50% sobre el acero. Aunque ninguna de estas iniciativas menciona explícitamente a China y su aplicación se extiende a todos los socios comerciales de la UE, su impacto recaerá principalmente sobre el gigante asiático. En 2025, la Unión Europea importó cerca de 5.900 millones€ en productos low-cost, de los cuales un 90% procedía de China.

En el caso del acero los cinco principales proveedores extracomunitarios son: Turquía, India, Corea del Sur, Vietnam y China. No obstante, la Comisión Europea contempla condiciones más favorables para aquellos países con los que mantiene acuerdos comerciales, una circunstancia que no incluye a China ni a Vietnam.

Respecto a la tasa aplicada al comercio electrónico, conviene destacar que el gravamen de 3€ se abonará por artículo y no por paquete. Así, un pedido de dos productos con un valor individual inferior a 150€ soportará un coste adicional total de 6€. Con esta medida, Bruselas persigue varios objetivos: proteger al comercio tradicional frente a la creciente competencia de las plataformas de bajo coste, obtener recursos para reforzar unos servicios aduaneros cada vez más saturados y mejorar los controles sobre este tipo de mercancías para garantizar el cumplimiento de la normativa comunitaria.

Según la propia Comisión Europea, más del 60% de estos productos presentaban algún tipo de incumplimiento de los estándares europeos (alimentos prohibidos o falta de documentación de seguridad).

Por su parte, el nuevo mecanismo sobre el acero busca reducir la dependencia de las importaciones –con el objetivo de recortar los volúmenes importados en un -47% respecto al año anterior– y elevar la utilización de la capacidad productiva de la industria europea, actualmente del 67%, hasta el 80% que persigue la Comisión. Para ello, la UE permitirá la entrada de hasta 18,3 millones de toneladas de acero libres de aranceles. Una vez superado ese umbral, las importaciones adicionales estarán sujetas a un gravamen del 50%.

Por otra parte, la patronal alemana del automóvil celebra el visto bueno al acuerdo comercial UE-EEUU, pero avisa del impacto de los aranceles. La presidenta de VDA, Hildegard Müller, recuerda que se mantienen aranceles del 15% en turismos y componentes, del 25% en camiones y un 10% adicional en autobuses. Y que el golpe es especialmente duro para los fabricantes de vehículos comerciales, como Daimler Truck, que cargan con el arancel más alto de todos.

El acuerdo da algo de certidumbre, pero los aranceles del 15% al 25% siguen perjudicando a Volkswagen, BMW, Mercedes-Benz y, sobre todo, a Daimler Truck. Atención a los márgenes y a las perspectivas del motor europeo en el segundo semestre.

Pero la polémica de los aranceles no cesa. Mediante un escueto comunicado de apenas 150 palabras, EEUU comunica que no renueva “en su forma actual” el gran acuerdo comercial con México y Canadá (TMEC). “Sin embargo, el Acuerdo sigue vigente a la espera de la resolución de estos temas o hasta la terminación del mismo”, precisó la Oficina Comercial de Estados Unidos (USTR, por sus siglas en inglés). Trump quiere realizar revisiones anuales del TMEC. “EEUU continuará dialogando con México y Canadá para abordar las deficiencias del acuerdo y nuestros déficits comerciales con estos países. El Acuerdo permanece vigente hasta que se resuelvan estos asuntos o hasta su terminación". EEUU se reunirá con México la semana del 20 de julio para "una tercera ronda de negociaciones bilaterales relacionadas con la revisión conjunta del TMEC”.