Defensa vivirá una fase de fusiones y adquisiciones hasta 2030

Miguel Ángel Valero

Roland Berger augura una ola de operaciones de fusiones y adquisiciones (M&A) en defensa en España por el crecimiento y consolidación de esta actividad en Europa. Así lo refleja su informe ‘On the offensive: The rise of M&A in European defense’, que atribuye el incremento de la actividad de fusiones y adquisiciones al aumento estructural de los presupuestos públicos, la apuesta por la autonomía estratégica europea y la irrupción de nuevas tecnologías, como drones y sistemas autónomos, y afirma que se mantendrá elevada al menos hasta 2030. El informe analiza las dinámicas del mercado de defensa europeo, los motores de crecimiento y las implicaciones para los distintos actores del ecosistema.

“España cuenta con una base industrial sólida y capacidades tecnológicas diferenciales en los dominios aéreo, terrestre y naval. El aumento estructural del gasto en defensa en Europa abre una ventana histórica para reforzar las capacidades y el posicionamiento de la industria española, pero también exigirá a las empresas ganar escala y competitividad, para lo que las operaciones corporativas son una herramienta clave”, afirma Pol Busquets, socio de Roland Berger en Iberia responsable del sector Industrial y de A&D.

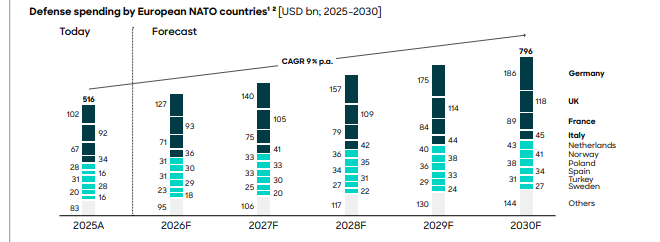

El estudio muestra que el mercado europeo de defensa (incluyendo sistemas terrestres, aéreos, navales, espaciales y de ciberseguridad, entre otros) está experimentando un crecimiento sin precedentes. El gasto en defensa de los países europeos de la OTAN cerró en una cifra récord cercana a los 470.000 millones€ en 2025 y se espera que mantenga un crecimiento cercano al doble dígito hasta 2030.

“Este impulso ya se refleja en las valoraciones. Entre el primer semestre de 2022 y el mismo periodo de 2025, el múltiplo EV/EBITDA, que relaciona el valor de mercado con los beneficios de las principales empresas europeas de defensa, ha pasado de unas 7 a 17 veces, más que duplicado. Paralelamente, el número de transacciones en defensa en Europa ha aumentado significativamente desde 2023, alcanzando nuevos máximos en 2025 con cerca de 40 operaciones cerradas en torno a defensa y espacio, manteniéndose en niveles elevados en el medio plazo”, afirma Bieito Ledo, socio de Roland Berger en Iberia responsable de Transaction and Investor Support Services.

En el caso de España, el compromiso de los países miembros de la OTAN de incrementar su gasto en defensa tendrá implicaciones directas en el tejido industrial, con un incremento de pedidos que obligará a fabricantes y proveedores a ampliar capacidad productiva, reforzar su cadena de suministro y acelerar la incorporación de nuevas tecnologías. Algo que provocará operaciones para ganar escala y capacidades tecnológicas, entrada de nuevos actores en la industria de defensa y mayor protagonismo de startups tecnológicas especializadas en sistemas autónomos, electrónica, inteligencia artificial y ciberseguridad.

Por otra parte, el estudio destaca que la actividad de M&A en defensa estará impulsada por la combinación de mayor disponibilidad de capital y la necesidad de escalar industrialmente. Fondos públicos y privados, junto con grandes grupos industriales y fondos de inversión, facilitan operaciones estratégicas, mientras que la urgencia de aumentar la producción motiva adquisiciones para ganar capacidad y conocimiento. Además, compañías históricamente ajenas al sector están entrando mediante compras selectivas, ampliando el ecosistema industrial de defensa.

Otros factores que considera claves son la autonomía estratégica europea y la innovación tecnológica. La apuesta de la UE por fortalecer su base industrial y reducir dependencias externas fomenta transacciones paneuropeas y la creación de campeones regionales, generando oportunidades para empresas españolas. Al mismo tiempo, la irrupción de nuevas tecnologías, como drones, sistemas autónomos y ciberdefensa, convierten a las startups innovadoras en objetivos prioritarios de adquisición.

“Estamos viendo cómo la innovación tecnológica y la presión por escalar la capacidad de producción cambian las reglas del juego, especialmente dada la velocidad con la que se requiere que la industria se adapte a estos cambios. Las compañías que combinen inversión orgánica con una estrategia activa de M&A para incorporar capacidades críticas, estarán mejor posicionadas para capturar el crecimiento del mercado europeo de defensa”, añade Pol Busquets.

Más allá del contexto geopolítico actual, el informe concluye que la tendencia responde a cambios estructurales: mayores presupuestos sostenidos, redefinición de la política exterior estadounidense, tensiones geoestratégicas globales y un nuevo paradigma tecnológico en defensa.