El precio de oro y plata ajustado a la inflación sigue elevado

Miguel Ángel Valero

La última venta masiva ha supuesto un dramático recordatorio de que los metales preciosos pueden moverse en oleadas. En la historia reciente, los precios ajustados a la inflación siguen estando en niveles poco habituales. El oro puede moverse rápido, y luego puede hacerlo aún más rápido.

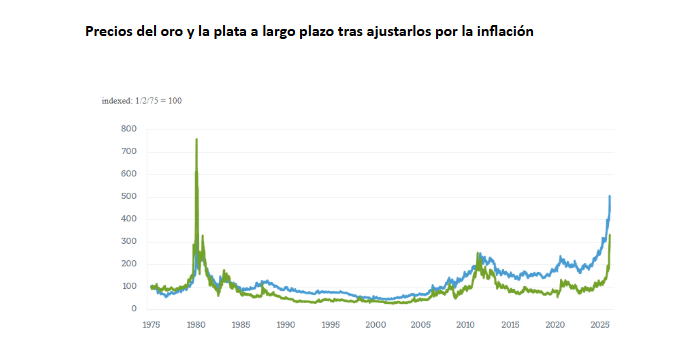

El gráfico aportado por DWS muestra los precios ajustados a la inflación del oro y la plata en el largo plazo. El objetivo es recordar, sobre todo a los lectores de menos de 50 años, cómo han sido históricamente estos mercados durante determinados episodios. Cada pocas décadas se han producido repetidas subidas, fuertes retrocesos y, especialmente en el caso de la plata, grandes excesos, seguidos de largos periodos de relativa tranquilidad. Y, a menos que las compras y ventas se hayan realizado en el momento oportuno, la protección deseada contra la inflación, medida por los precios al consumo de Estados Unidos, ha sido irregular.

El periodo previo a finales de enero tuvo las características propias de una operación masiva: ganancias rápidas, búsqueda del impulso y un papel cada vez más importante de los fondos cotizados en Bolsa (ETF). Las participaciones de los ETF en oro se dispararon durante la pandemia, retrocedieron durante años y han vuelto a subir desde 2024, aunque siguen por debajo del máximo alcanzado en 2020, pero lo suficiente como para ser relevantes en el margen.

Entonces llegó el catalizador. Después de que el oro casi alcanzara los 5.600$, se produjo una ola de ventas que lo hizo caer 1.000 antes de que pareciera encontrar un suelo. El nombramiento de Kevin Warsh como candidato a presidente de la Reserva Federal se interpretó ampliamente como una señal de mayor estabilidad en esta institución, tras el insistente asalto por parte de Donald Trump, y eso fue importante porque parte del repunte había llegado a reflejar la desconfianza en el dólar estadounidense.

Cuando cambió el estado de ánimo, la salida se saturó. Otros posibles culpables son las Bolsas de EEUU y de China, que aumentaron los requisitos de margen para el comercio de metales preciosos, y una ola de ventas estacionales antes del Año Nuevo lunar. El apalancamiento y la escasa liquidez hicieron el resto.

Los movimientos más amplios de la plata se ajustan a sus patrones históricos, aunque es cierto que de una forma inusualmente amplificada. Se trata tanto de un recurso industrial como de un metal precioso, por lo que tiende a fluctuar más, sobre todo porque parte de la demanda industrial de plata es bastante sensible al precio. Para los inversores, la conclusión clave de los acontecimientos recientes es que las grandes caídas forman parte del paquete cuando se trata de metales preciosos.

Una vez que se hayan calmado los ánimos, también conviene tener en cuenta que los bancos centrales han sido importantes compradores de oro desde 2022, y es difícil que una semana violenta revierta esa preferencia de la noche a la mañana. Pero nada de esto es un argumento particularmente bueno para realizar inversiones independientes en activos que no producen ingresos.

Como sostiene Johannes Müller, director de investigación de DWS, “el oro es una cobertura de cola. Tiene más sentido como parte de una cartera bien diversificada”.