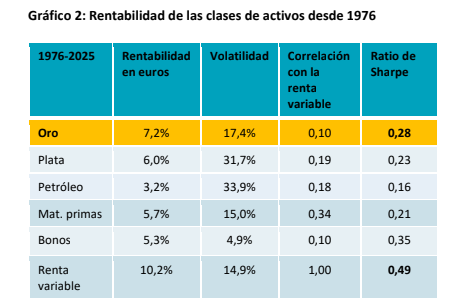

"Los inversores con afinidad por el oro deberían considerar una asignación de un porcentaje de un solo dígito medio, dado su papel duradero tanto como cobertura como instrumento esencial para la diversificación de carteras”, recomiendan en UBS.

Miguel Ángel Valero

El UBS CIO Daily vaticina que el oro debería seguir recuperándose gracias al respaldo de los fundamentales: "se sitúa alrededor de un 15% por debajo de su máximo histórico en enero, pero creemos que su papel tanto como cobertura como instrumento esencial para la diversificación de carteras se mantiene sin cambios. Consideramos que los niveles actuales de precio son atractivos para los inversores a largo plazo. Es poco probable que se produzca un endurecimiento de la política en el corto plazo. El oro ayuda a proteger frente a los efectos de segundo orden de los acontecimientos geopolíticos. La demanda estructural de oro se mantiene sólida".

Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, afirma:

“Creemos que la trayectoria alcista a largo plazo del oro sigue intacta y prevemos que el metal precioso alcance los 5.900$ por onza a finales de este año. Los inversores con afinidad por el oro deberían considerar una asignación de un porcentaje de un solo dígito medio, dado su papel duradero tanto como cobertura como instrumento esencial para la diversificación de carteras”.

Ofi Invest: claras oportunidades de inversión

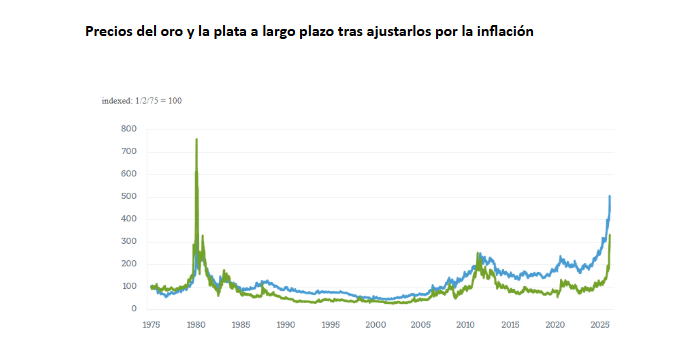

La gestora de activos francesa Ofi Invest AM cree, por su parte, que la fuerte caída de los precios de metales preciosos como el Oro y la Plata los convierte en claras oportunidades de inversión. Porque estas caídas se deben a factores coyunturales provocados por la guerra en Irán, que no varían sus fundamentos sólidos que justifican una tendencia al alza en el largo plazo.

Respecto a los metales industriales, la gestora francesa es más prudente. Algunos metales son más resilientes en fases como la actual, y es posible que la guerra impulse las perspectivas de desaceleración económica, lo que podría retrasar las inversiones necesarias para mantener la oferta con la que satisfacer las necesidades derivadas de la transición energética, una vez la situación se aclare.

Desde que comenzó la guerra en Oriente Medio, todos los mercados de metales han sufrido caídas importantes. A fecha 23 de marzo, el Oro ha caído casi un 20%, la Plata cerca de -30% y el Cobre más de -10%. Estos mercados han vuelto a niveles de diciembre de 2025, y las fuertes subidas desde que empezó el año han desaparecido

El cierre del estrecho de Ormuz supone que cerca del 20% del petróleo y gas en el mundo ya no se puede exportar. Los inversores interpretan que esto favorece la inflación, y han revisado sus perspectivas de tipos de interés. Los mercados descontaban uno o más recortes de tipos en EEUU o Europa, ahora esperan subidas en Europa y tipos estables en EEUU.

Puesto que las materias primas no aportan rendimientos, cuando se revisan los tipos de interés se ven más afectadas. En este caso, el Oro y la Plata.

Cuando los inversores estaban más optimistas con los mercados europeo y los emergentes, la guerra en Irán ha hecho que regrese el interés por los activos de EEUU, que resisten mejor las situaciones de tensión geopolítica. Este renovado interés ha provocado la subida del dólar, la divisa con mayor peso en los precios de las materias primas, ya que se negocian en dólares en todo el mundo. Cualquier apreciación del dólar, reduce el poder adquisitivo de otras divisas, y ejerce presión bajista sobre los precios de las materias primas.

Los mercados de materias primas, especialmente los de metales preciosos, se habían beneficiado de la reasignación de activos en las carteras. El regreso de la correlación entre activos tradicionales (acciones y bonos) desde la crisis de la COVID había animado a los inversores a diversificar hacia activos reales. Los movimientos actuales del mercado están provocando que los inversores tomen beneficios en activos que se habían revalorizado.

Por otra parte, los mercados de materias primas son mucho más pequeños que los de acciones y bonos. Esto significa que los ajustes pueden desencadenar correcciones fuertes. Ajustes que van más allá de tomar beneficios, se llevan a cabo para preservar el margen en los activos estratégicos en las carteras.

Algunos mercados como el del Oro, son muy líquidos. Esto significa que suelen ser los primeros en verse afectados cuando, como sucede ahora, se producen oleadas de ventas a consecuencia de acontecimientos políticos o geopolíticos. Históricamente, a estas correciones le siguen fuertes rebotes.

Hay otros factores secundarios que también influyen, añaden los expertos de Ofi Invest AM. Respecto al Oro, ciertos países del Golfo podrían vender parte de sus reservas, para financiar gastos de defensa y reconstrucción, aunque esto no se ha materializado por el momento. Oriente Medio es esencial para el mercado del Oro, ya que el 20% del comercio mundial pasa por Dubái. Un factor que propicia que el consumo de Oro en la region tiende a reducirse. Si el conflicto persiste, el mercado empieza a anticipar una posible desaceleración económica que afectaría a la demanda mundial de metales. Esta perspectiva justificaría las caídas en precios.

Fatih Birol, director ejecutivo de la Agencia Internacional de la Energía (AIE, que asesora a los países de la OCDE sobre sus políticas energéticas), afirma que la guerra en Oriente Medio es la mayor amenaza energética de la historia.Y ello porque. aunque el mundo ya es consciente de su gravedad, su alcance y sus consecuencias para la economía todavía son infravaloradas.

El mayor problema que provoca esta situación es un shock de oferta energética, y también un shock de precios. En entornos así, las subidas de tipos son poco útiles; durante las crisis petroleras de los años 70, los gobiernos permitieron subidas de la inflación.

La magnitud del shock de oferta es tal, que una subida moderada de los precios de la energía podría no ser suficiente para destruir la demanda en la medida necesaria para reequilibrar los mercados. Sobre todo porque la demanda de hidrocarburos por unidad de PIB es mucho menor, ya que ahora es mucho más eficiente que antes.

Desde el punto de vista de Ofi Invest AM, la pérdida de petróleo, gas natural, fertilizantes, azufre (esencial para ciertos fertilizantes y para refinar níquel y cobre), helio (crucial para la producción de semiconductores) y nafta (utilizada en la producción de plásticos) afecxtará a las cadenas de suministro, y reducirá la producción y, por tanto, el crecimiento.

La Fed, con su doble mandato de gestionar el empleo y la inflación, podría enfrentarse a un dilema: subir tipos para combatir la inflación o bajarlos para apoyar el crecimiento y el empleo. Si la Fed sube tipos, no podría evitar un shock de oferta sin perjudicar el crecimiento, por lo tanto, no parece que lo vaya a hacer. Además, si los países del Golfo pierden ingresos, la capacidad de financiarse por parte de Estados Unidos se debilitaría, ya que estos países son grandes compradores de bonos del Tesoro USA. Esto forzaría a la Fed a una postura mas acomodaticia.

Respecto al BCE, podría verse obligado a subir tipos, dado su mandato único de buscar la estabilidad en precios, pero el crecimiento en la Eurozona se veria muy dañado.

A la postre, todos los bancos centrales tendrían que apoyar sus propias economías, tomando medidas acomodaticias parecidas a las que ya aplicaron en el pasado.

En cualquier caso, los factores estructurales que soportan la subida del Oro a largo plazo permanecen invariables: el endeudamiento en las principales economías es tan elevado, que no puede soportar una subida de los tipos de interés reales sin que se generen serias dudas sobre la solvencia de la deuda soberana.

Esta circunstancia, combinada con un mayor riesgo de estanflación, convierte en una oportunidad muy atractiva para el inversor, la reciente caída del precio de las materias primas, según Ofi Invest AM. El Oro y otros metales preciosos, deberían retomar su tendencia alcista, y este escenario de elevada deuda podría facilitar el regreso a los niveles máximos de precios, incluso a superarlos. Es una situación que se ha repetido en el pasado muchas veces.

El inestable escenario geopolítico, junto a la menor confianza en Estados Unidos y su política exterior, hace que la posibilidad de un rebote de los precios sea todavía mayor, según los expertos de Ofi Invest AM.

Un escenario diferente para los metales industriales

Los metales industriales podrían continuar estando afectados por el riesgo de desaceleración hasta que la situación se estabilice. Sin embargo, algunos metales podrian mostrar una mayor resiliencia en este entorno:

- Aluminio. El Golfo Pérsico representa alrededor del 10% de la producción mundial, parte de la cual lleva meses paralizada.

- Cobre y Níquel. Para su refinado se requiere azufre, mineral del que gran parte procede de la región del Golfo.

Además, el progreso de la transición energética especialmente en China, que está expandiendo su red eléctrica, podría compensar la destrucción de demanda en los sectores tradicionales.

La crisis energética esta reforzando el foco en la soberanía energética. Por ello, algunos países podrían acelerar los esfuerzos de electrificación y reducir la dependencia de suministros energéticos extranjeros, tal como ha hecho China.

En la gestora francesa opinan que la caída de los precios de los metales preciosos es una buena oportunidad para el inversor, dados los sólidos fundamentos que continúan respaldando estos activos.

En los metales industriales, los expertos de la gestora francesa se mantienen más prudentes a corto plazo. La crisis actual puede retrasar las inversiones necesarias para cubrir las necesidades futuras. lo que provocaría déficits de oferta cuando el entorno geopolítico turbulento actual se aclare.