Al Banco de España le preocupa más los aranceles que Irán

Miguel Ángel Valero

El Banco de España insiste en que la exposición directa de los bancos españoles a Oriente Medio y a Asia es limitada. La concentración o especialización en el crédito a sectores empresariales intensivos en energía no es elevada. La edición de Primavera del Informe de Estabilidad Financiera llama la atención sobre las elevadas valoraciones de los activos con riesgo, que han sufrido correcciones contenidas y en algunos casos transitorias tras el inicio de la crisis en Oriente Medio, a pesar del aumento de la incertidumbre que ha supuesto.

También sobre la incertidumbre sobre las valoraciones del sector tecnológico y deterioro de percepción del riesgo en el crédito privado. Y avisa que el conflicto en Oriente Medio ha provocado ampliaciones moderadas en los diferenciales de riesgo de la deuda soberana europea aunque éstos no han mostrado señales de fragmentación financiera en el área del euro.

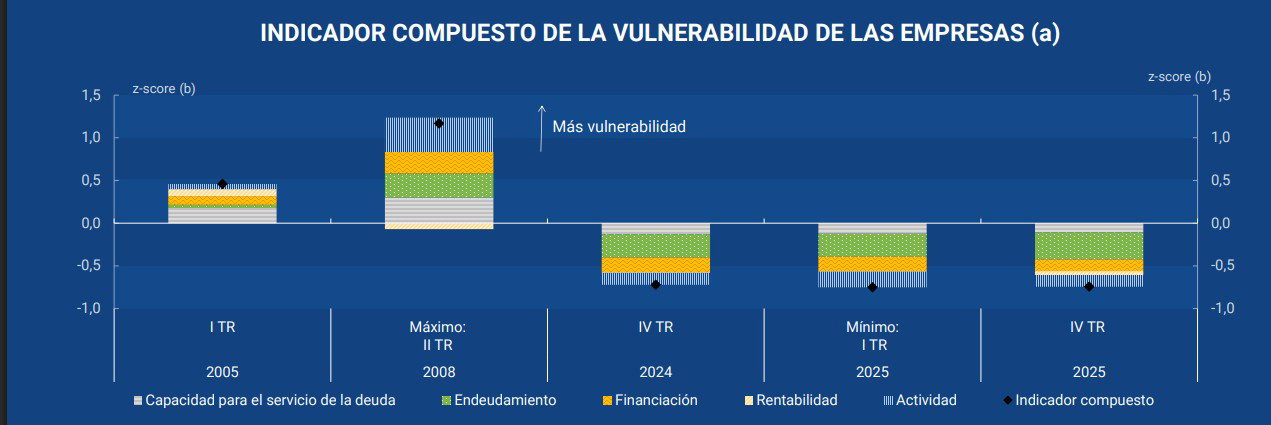

En el Informe de Estabilidad Financiera de otoño se destacaron las tensiones geopolíticas y las posibles correcciones abruptas de las valoraciones en los mercados financieros como los principales riesgos. Este diagnóstico se ha visto reforzado desde el inicio de la guerra de Israel y EEUU contra Irán en Oriente Medio en febrero. Este conflicto ha ocasionado efectos negativos sobre los mercados energéticos y las condiciones globales de oferta, que son de un alcance incierto. Para afrontar este contexto, los hogares, empresas y bancos españoles parten de una situación financiera relativamente favorable, mientras que el elevado endeudamiento público representa un factor de cierta vulnerabilidad.

Las tensiones geopolíticas globales se han intensificado de manera significativa, situándose el conflicto en Oriente Medio como el principal foco de riesgo. El estallido de la guerra en febrero ha provocado un aumento sustancial de la incertidumbre económica global, que ya se encontraba en niveles elevados. Esta mayor incertidumbre afecta especialmente a la evolución de los precios de la energía y a la inflación. El impacto del conflicto sobre los mercados energéticos ha sido especialmente intenso. Desde el inicio de los ataques, los precios del petróleo y del gas natural en Europa alcanzaron en la segunda mitad de marzo aumentos en torno a un 84 % y un 92 %, respectivamente. Posteriormente, en particular desde el anuncio de la tregua, su nivel se relajó, pero la alta volatilidad ha continuado y ha experimentado repuntes en fechas más recientes, alcanzándose en el caso del petróleo precios superiores a los de marzo. A esta evolución han contribuido en particular las severas restricciones al tránsito por el estrecho de Ormuz.

Aunque los mercados de futuros anticipan una reducción gradual de los precios, las expectativas para los próximos años, en particular para el 2026, permanecen claramente por encima de los niveles previos al conflicto. La relevancia del shock energético deriva de la magnitud de la oferta potencialmente afectada. En condiciones normales, por el estrecho de Ormuz transita alrededor del 20 % del petróleo mundial y de las exportaciones globales de gas natural licuado, mientras que la producción de petróleo del conjunto de la región del golfo Pérsico representa cerca del 30 % del total mundial. El conflicto ha llegado a frenar aproximadamente la producción de 10 millones de barriles de petróleo diarios, en torno al 10 % de la oferta mundial previa a la guerra, una proporción superior a la observada tras la invasión rusa de Ucrania en 2022 y de más difícil sustitución debido al bloqueo físico del suministro.

Este proceso puede generar efectos persistentes sobre la oferta energética, ya que la reanudación de la producción requiere tiempo y, en algunos casos, la interrupción prolongada de la extracción puede reducir de forma permanente el volumen recuperable de los yacimientos. Los daños que el conflicto bélico ha ocasionado en las infraestructuras energéticas, y los adicionales que se puedan producir, acentuarían estos efectos persistentes.

La guerra también plantea riesgos más amplios para las cadenas globales de valor. Por el estrecho de Ormuz circula una parte sustancial del comercio mundial de fertilizantes, así como suministros críticos de helio y neón, esenciales para la fabricación de semiconductores. A ello se suman los efectos indirectos derivados de la alteración de rutas marítimas estratégicas y del encarecimiento del combustible, que podrían elevar los costes de transporte y producción de numerosos sectores a escala global.

Las medidas de mitigación adoptadas hasta ahora, como la liberación de reservas estratégicas de petróleo y subsidios fiscales, han amortiguado solo parcialmente el impacto del shock. No obstante, la capacidad de estas medidas es limitada en relación con la magnitud de la producción afectada, y la prolongación de las de corte fiscal podría contribuir a un mayor endeudamiento público, que se sitúa ya en niveles elevados.

Elevada incertidumbre sobre los aranceles

A los riesgos geopolíticos contribuye también la elevada incertidumbre en torno a la política comercial de EEUU. El fallo del Tribunal Supremo que limita el uso de determinados instrumentos arancelarios ha dado lugar a un esquema temporal de aranceles generalizados, que convive con distintas medidas sectoriales establecidas previamente. El nivel medio de los aranceles se ha reducido tras el fallo, aunque de forma heterogénea por geografías, siendo la rebaja arancelaria poco significativa para el área del euro. No obstante, la falta de claridad sobre la posible prolongación del esquema temporal o sobre nuevas medidas a adoptar incrementa la incertidumbre para las empresas exportadoras y dificulta la planificación a medio plazo plazo de las cadenas globales de suministro.

De forma más general, el deterioro de la cooperación multilateral hace menos predecible la evolución de las políticas económicas a nivel global y reduce la probabilidad de respuestas coordinadas ante potenciales crisis.

La economía española y la del conjunto del área del euro presentan una elevada apertura comercial y dependencia energética. No obstante, en torno al escenario central, la crisis geopolítica actual tendría un impacto macroeconómico acotado y podría reducir en alguna medida la rentabilidad bancaria, pero sin llegar a tener efectos significativos sobre la solvencia de este sector.

En escenarios adversos de mayor intensidad y persistencia del conflicto en Oriente Medio y del shock energético asociado, se producirían caídas del PIB y repuntes de la inflación y de los tipos de interés superiores a los contemplados en los ejercicios de previsión macroeconómica. Teniendo esto en cuenta, el informe examina escenarios alternativos, de baja probabilidad, pero plausibles, para evaluar los riesgos para la estabilidad financiera planteados por el conflicto de Oriente Medio y, de forma particular, la resiliencia del sector bancario. La solvencia del sector bancario español muestra una resiliencia agregada notable ante escenarios de subidas marcadas del precio del petróleo y de otros inputs energéticos, en línea con crisis energéticas graves de la segunda mitad del siglo XX. Sin embargo, su capacidad de generación de beneficios se vería muy reducida con respecto al escenario base, y la provisión de crédito a hogares y empresas se frenaría significativamente.

A pesar de una corrección inicial moderada tras el inicio del conflicto, las condiciones en los mercados financieros siguen siendo favorables, y el riesgo de ajustes abruptos e intensos en las valoraciones se habría incrementado ante un entorno de mayor incertidumbre. En particular, las valoraciones en los mercados de renta variable y de bonos corporativos se sitúan en niveles elevados, sustentadas en expectativas optimistas de beneficios. Éstas podrían verse frustradas si se deterioran las perspectivas macroeconómicas o si algunos sectores de actividad de especial importancia se ven afectados por perturbaciones particulares.

La IA puede dejar obsoletos algunos modelos de negocio

En este sentido, la evolución de las tecnologías de inteligencia artificial (IA) introduce riesgos de mercado relevantes debido, en primer lugar, a su carácter disruptivo, al poder dejar obsoletos algunos modelos de negocio. Así, los mercados financieros han penalizado en el período reciente a sectores percibidos como más expuestos a esta disrupción, como los servicios de desarrollo de software.

Por otra parte, las propias empresas de IA afrontan riesgos asociados al nivel de competencia en este sector, al efecto de la fragmentación geopolítica y al cumplimiento incierto de las expectativas de ganancias de productividad asociadas a esta tecnología, entre otros.

El conflicto en Oriente Medio puede afectar negativamente al sector de la IA al alterar el suministro de semiconductores y elevar los costes energéticos, siendo un factor de vulnerabilidad relevante la elevada intensidad energética de esta tecnología. Como se ha mencionado ya, el crédito privado presenta vulnerabilidades adicionales, con episodios recientes de insolvencias empresariales y, también, tensiones de liquidez en algunos fondos especializados, lo que podría amplificar las perturbaciones financieras.

La deuda soberana podría verse afectada por el deterioro fiscal asociado al menor crecimiento y a la crisis energética, especialmente en economías que parten de posiciones fiscales frágiles.

Se identifican también algunos riesgos adicionales relacionados con la composición del crecimiento en España, las vulnerabilidades fiscales, y los posibles efectos negativos a medio plazo sobre el crecimiento de los problemas de accesibilidad en el mercado de la vivienda.

Se observan riesgos emergentes como los cibernéticos y otros vinculados a la transición a un sistema financiero más digitalizado y al auge de los mercados de criptoactivos (por ejemplo, la expansión de stablecoins globales). En particular, en el ámbito de la ciberseguridad, algunos avances recientes en materia de IA podrían elevar ya los riesgos, al facilitar la identificación y explotación de vulnerabilidades cibernéticas, lo que reduce drásticamente el tiempo entre dicha identificación y su potencial uso malicioso, y puede generar situaciones de inestabilidad financiera. Los avances en computación cuántica, a través de su efecto disruptor sobre las técnicas criptográficas actuales, plantean también un riesgo emergente sobre la estabilidad financiera, aunque menos inmediato que los vinculados a la IA.

Crédito privado

En el caso del crédito privado, el Informe de Estabilidad Financiera de primavera del Banco de España recuerda que la exposición directa media de los bancos españoles a otros bancos y al sector financiero no bancario es inferior al 10%. El 80% del volumen originado proviene de fondos de EEUU y otros países no comunitarios. Pero la concentración del mercado es elevada: en España, los 5 principales prestamistas originan el 54% del volumen y financian al 27% de prestatarios.

El crédito privado es complementario al bancario: en España, financia a empresas más jóvenes, menos rentables, con más inversión y menos deuda. Pero el peso de las exposiciones indirectas de los bancos españoles al sistema financiero no bancario del área del euro ha aumentado moderadamente desde 2019.

En cualquier caso, se lanzan cuatro mensajes:

- El sector financiero no bancario es vulnerable a nivel global a correcciones en las condiciones en los mercados financieros

- Los fondos de inversión domiciliados en España presentan un perfil de riesgo contenido, en comparativa temporal y europea

- El crédito privado a empresas en España y la UEM crece, pero representa un peso reducido de su financiación, y no muestra las señales de fragilidad observadas en este segmento en EEUU

- Los impactos sobre el SFNB de correcciones abruptas en los mercados financieros pueden afectar a los bancos europeos a través de interconexiones