Las materias primas apuntan a una inflación fuera de control

Miguel Ángel Valero

El aumento de los precios energéticos ha empezado a materializarse en la inflación a ambos lados del Atlántico. Las tasas generales reflejan ya esta primera ronda de transmisión tanto en EEUU (+3,3% interanual en marzo frente al +2,4% anterior) como en la Eurozona (+3% el dato ya de abril frente al +1,9% previo al conflicto). En el caso estadounidense, el repunte del IPC estuvo impulsado por el componente energético, que escaló un 12,5%, y el encarecimiento de los billetes de avión (+14,9%). Por el momento, no se observa una propagación significativa al resto de categorías: en el desglose por componentes, la contribución al aumento de la inflación provino prácticamente en su totalidad por la energía, que aportó +0,8 puntos, mientras que el IPC subyacente – excluye precios de la energía y alimentos – se mantuvo en niveles similares al mes previo. La Eurozona presentó el mismo patrón, con el componente de la energía aportando +1 punto como responsable íntegro del aumento en la tasa general, sin que se aprecien efectos de arrastre sobre el resto de los componentes. El caso de Europa en 2022 resulta ilustrativo para comprender el ritmo de transmisión de los shocks energéticos sobre la inflación. Cuando el precio del gas alcanzó máximos, el IPC general lo hizo de manera más inmediata, 2 meses después. En cambio, la tasa subyacente, al recoger los efectos indirectos, lo hizo con un decalaje de 7 meses.

El episodio actual responde a una particularidad clave en esta fase inicial del shock: dentro del componente energético, el encarecimiento durante el primer mes se ha concentrado en los combustibles, sin haberse trasladado todavía ni a la electricidad ni a los alimentos. Este comportamiento contrasta con lo ocurrido durante el inicio de la guerra provocada por la invasión rusa de Ucrania, cuando la transmisión hacia los precios de la electricidad se produjo a mayor velocidad.

De hecho, si se considera el promedio de los componentes del IPC en China, la Eurozona y EEUU, los precios de los combustibles han aumentado en un solo mes más que en los tres primeros meses posteriores al inicio de la guerra de Ucrania. En cambio, la electricidad apenas ha registrado un incremento medio del 0,9% en este primer mes, frente al +4,2% observado en el episodio pasado.

En cuanto a los alimentos, que por ahora no muestran señales de contagio, además del impacto derivado del encarecimiento energético, podrían verse afectados por posibles disrupciones en el mercado de fertilizantes, dado que una parte significativa de componentes clave procede de países del Golfo, como la urea (35%) y el azufre (48%).

Por tanto, de cara a los próximos meses es previsible que empiecen a observarse repuntes tanto en la electricidad como en los alimentos, derivados de los efectos de segunda ronda, así como cierto incremento sobre la tasa subyacente, si bien estas presiones inflacionistas podrían mantenerse moderadas siempre que el conflicto no se prolongue en el tiempo.

El conflicto en Oriente Medio, junto con el consiguiente desvío de buques y el fuerte aumento de los costes de los fletes –han crecido un 708 % interanual en la ruta del Golfo Pérsico al Reino Unido–, ha empezado a evidenciar disrupciones en las cadenas de suministro globales. Estas tensiones se reflejan en el aumento de los retrasos en los plazos de entrega reportados por las encuestas PMI. En términos generales, las presiones siguen siendo contenidas y están lejos de episodios de disrupción severa como los observados durante la pandemia o tras el estallido de la guerra en Ucrania, no obstante, el impacto es desigual entre regiones. Las grandes economías, como EEUU y la zona euro, han experimentado hasta ahora efectos moderados, mientras que el impacto ha sido más intenso en economías pequeñas y abiertas, como Reino Unido y Japón.

The Trader

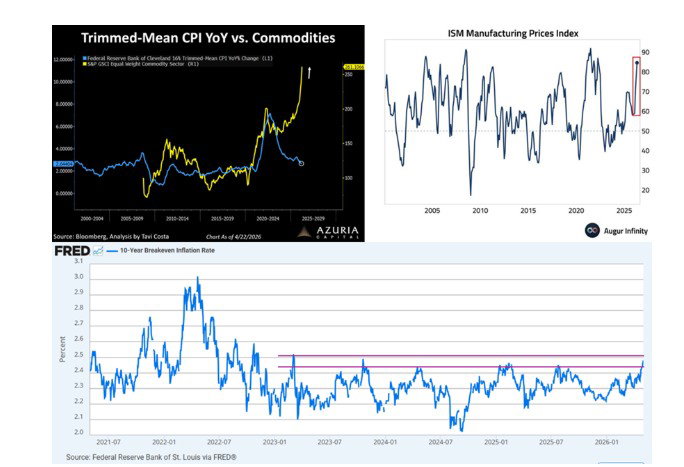

Durante los últimos meses el mercado ha ido comprando una narrativa muy concreta: la inflación está controlada, la Reserva Federal terminará bajando tipos y el gran riesgo económico volverá a ser el crecimiento. Pero quizá el problema es que muchas señales empiezan a apuntar en dirección contraria. El gráfico superior izquierdo que aporta The Trader es especialmente interesante. La línea amarilla representa la evolución del índice de materias primas “S&P GSCI Equal Weight Commodity Sector”, mientras que la línea azul muestra el “Trimmed Mean CPI”, una de las medidas de inflación subyacente más vigiladas por la Reserva Federal porque elimina los componentes más volátiles y permite observar mejor la tendencia estructural de los precios.

Lo importante aquí no es solo que las materias primas estén disparándose. Lo verdaderamente relevante es la enorme divergencia que empieza a abrirse entre ambas curvas. Históricamente, cuando las 'commodities' han registrado movimientos tan violentos, tarde o temprano han terminado trasladándose a la inflación subyacente. Energía, transporte, metales, alimentos o componentes industriales acaban filtrándose al coste de producción y finalmente al consumidor.

Y eso encaja perfectamente con lo que muestra el gráfico superior derecha: el “ISM Manufacturing Prices Index” mide la evolución de los precios que pagan las empresas manufactureras estadounidenses por sus insumos. Es, en cierto modo, un termómetro adelantado de presiones inflacionarias dentro de la economía real. Cuando este indicador se dispara, normalmente significa que las compañías están sufriendo un incremento importante de costes y que, tarde o temprano, intentarán trasladarlo a los precios finales.

El movimiento reciente es difícil de ignorar. Tras varios trimestres relativamente estables, el índice ha vuelto a dispararse hacia niveles históricamente asociados a fuertes tensiones inflacionarias. Y el contexto actual añade un elemento adicional de preocupación: tensiones geopolíticas, fragmentación comercial, relocalización industrial, incremento del gasto fiscal y nuevas barreras arancelarias en distintas partes del mundo.

Pero quizá el gráfico más importante sea el inferior, que refleja las expectativas de inflación a largo plazo en EEUU a través del “10-Year Breakeven Inflation Rate”. Muestra qué inflación espera el mercado para los próximos diez años. Y esto es clave porque las expectativas son uno de los elementos más vigilados por la Reserva Federal.

Mientras la inflación baja, la Fed puede mantener cierta tranquilidad. Pero cuando empiezan a subir las expectativas de inflación futura, el problema cambia completamente de dimensión. "Porque la inflación no es solo monetaria. También es psicológica. En el momento en que consumidores, empresas e inversores empiezan a asumir que los precios seguirán subiendo, el proceso se retroalimenta. Y aquí aparece el riesgo técnico que empieza a preocupar", subraya el analista Pablo Gil.

Como puede verse en el gráfico inferior, el indicador está acercándose a niveles extremadamente importantes que han actuado como techo desde principios de 2023. Si esas resistencias terminasen rompiéndose de forma clara, el movimiento podría proyectarse hacia cotas bastante más elevadas, devolviendo al mercado a un escenario muy parecido al que vivimos tras el inicio de la guerra por la invasión rusa de Ucrania, cuando el miedo a una inflación persistente se convirtió en el principal problema macroeconómico global.

Aquí es donde aparece el verdadero dilema para la Reserva Federal. Si las materias primas siguen subiendo, los costes manufactureros continúan acelerándose y las expectativas de inflación terminan desanclándose, la Fed solo tendría dos caminos posibles. Mantener tipos elevados durante mucho más tiempo para intentar frenar las presiones inflacionarias, aunque eso genere daños importantes sobre crecimiento, empleo y estabilidad financiera. O terminar tolerando una inflación más alta de lo deseado para evitar que el enorme nivel de deuda global termine provocando tensiones aún mayores dentro del sistema.

La elección de cómo enfrentar la inflación dejará de ser un debate ideológico y pasará a ser matemática pura. Porque un sistema tan endeudado como el actual tiene enormes dificultades para convivir durante años con tipos reales elevados. Pero al mismo tiempo, bajar tipos demasiado pronto podría alimentar una segunda ola inflacionaria justo cuando las materias primas, los costes empresariales y las expectativas empiezan a girar nuevamente al alza.

Quizá el mercado todavía siga esperando volver al viejo mundo del 2% de inflación estable y tipos bajos permanentes. El problema es que cada vez hay más señales apuntando hacia un mundo muy distinto.