Los aranceles agravan la falta de metales

01Jul

Miguel Ángel Valero

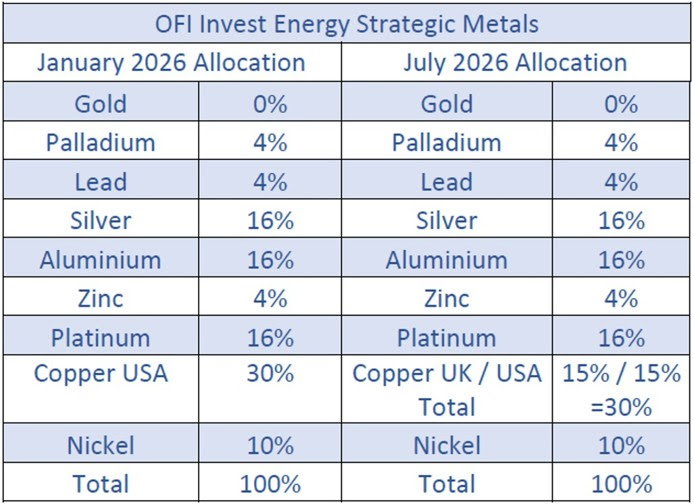

La estrategia Ofi Invest Energy Strategic Metals de la gestora francesa considera que la inestabilidad en Oriente Medio, las restricciones comerciales y los problemas de producción siguen generando tensiones en la mayoría de los mercados de metales industriales. El Comité de Inversiones ha decidido mantener la asignación de activos en la cartera de esta estrategia para el segundo semestre del año, ya que los factores que afectan a estos mercados persisten y siguen provocando un desequilibrio entre la oferta y la demanda.

- Cobre: Los expertos de Ofi Invest AM explican que el cobre ha estado en el centro de varias tendencias este año: es fundamental para la transición energética, la demanda ha crecido significativamente como consecuencia de la digitalización, y se encuentra en el centro de cuestiones geopolíticas. El sector minero se enfrenta a dificultades de producción cada vez mayores, lo que ha reducido la oferta mundial. El mercado está entrando en una fase de mayor escasez, con una oferta más reducida y dificultades para satisfacer una demanda más fuerte. Esto ha provocado un déficit en los últimos meses, que podría persistir durante el resto de 2026.

- La crisis en Oriente Medio ha ejercido una presión adicional sobre el mercado del cobre. El Golfo Pérsico es una zona que representa una gran parte del suministro mundial de azufre, esencial para la producción de ácido sulfúrico, un producto necesario en un proceso de refinado denominado lixiviación, responsable del 15% de la producción mundial de cobre refinado.

- La imposibilidad de exportar azufre debido al cierre del estrecho de Ormuz ha limitado la capacidad de producción de cobre. China, en respuesta a estas tensiones, ha suspendido sus exportaciones de ácido sulfúrico desde el 1 de mayo. China representa el 40% de la producción mundial de ácido sulfúrico. Por último, Rusia también ha decidido limitar sus exportaciones de azufre al menos hasta finales de junio.

- Según los expertos de Ofi Invest AM, sigue existiendo un potencial alcista para la oferta, debido a la posible reapertura de la mina Cobre Panamá tras las conversaciones entre el Gobierno y First Quantum Minerals, la empresa explotadora de la mina. Sin embargo, es probable que estas negociaciones lleven tiempo, ya que el Gobierno panameño, hasta la fecha, solo ha creado un grupo de trabajo.

- Por lo tanto, los expertos del Comité de Metales Estratégicos y Energía de Ofi Invest AM siguen creyendo que la actual escasez debería impulsar al alza los precios del cobre en la segunda mitad de 2026, y mantienen una exposición del 30 %. Sin embargo, la incertidumbre en torno a los posibles nuevos aranceles de importación de EEUU sobre el cobre en las próximas semanas ha ampliado el diferencial de precios entre el cobre que se negocia en Estados Unidos y el que se negocia en Londres. Además, dado que esta diferencia de precios ha provocado el traslado de una parte significativa de las existencias mundiales de cobre al mercado estadounidense, la estructura de la curva de futuros del cobre de la LME resulta ahora más atractiva que la del cobre negociado en EE.UU. Para optimizar los costes de mantenimiento, el comité ha decidido dividir la exposición al cobre a partes iguales entre el COMEX y la LME, aprovechando la curva de futuros más favorable disponible actualmente en el mercado londinense.

- Aluminio: El mercado del aluminio se está tensionando a medida que la demanda aumenta gradualmente, impulsada por la transición energética y la construcción de centros de datos, mientras que las tensiones en el lado de la oferta van en aumento por dos razones:

- El límite de producción de China de 45 millones de toneladas al año, una medida adoptada para racionalizar el gasto energético y aumentar su independencia energética. La producción actual se encuentra muy cerca de esta cifra, por lo que la capacidad de expansión de la oferta es prácticamente nula, ya que China produce más de la mitad de todo el aluminio a nivel mundial.

- El impacto de la crisis de Oriente Medio en la producción. El Golfo Pérsico representa alrededor del 10 % de la producción mundial. Las operaciones se han paralizado desde que comenzó el conflicto debido a los daños causados por la guerra y a la imposibilidad de exportar el metal. Las refinerías que están cerradas pero no han sufrido daños, necesitarán varios meses para volver a ponerse en marcha, mientras que las instalaciones dañadas no estarán disponibles hasta, al menos, 2027.

- China ha estado impulsando su producción de aluminio a corto plazo, probablemente con el objetivo de acumular existencias en un mercado mundial ajustado, pero no ha estado exportando este suministro adicional.

- El único factor que podría ayudar a superar los límites de producción sería un aumento de la oferta procedente de Indonesia. Las previsiones sobre su capacidad para aumentar la producción varían, pero a mediados de año muchos de los proyectos previstos aún no han avanzado. Por lo tanto, es probable que el mercado entre en déficit en la segunda mitad de 2026. Los expertos en materias primas de Ofi Invest AM mantienen una asignación del 16 % de la cartera al aluminio, en un escenario que sigue siendo favorable.

- Plata: La plata ha sido el metal con mejor rendimiento en 2025, según los expertos de la gestora de activos francesa. Ese año, el mercado registró un déficit por quinto año consecutivo. La demanda creció, impulsada por las propiedades de conductividad eléctrica de la plata, mientras que la oferta siguió siendo limitada. Esta situación ha afectado a las existencias de plata, que han contribuido a equilibrar el mercado en los últimos años, pero que ahora han disminuido.

- En cuanto a la producción, el Silver Institute prevé que la producción disminuya ligeramente en 2026 (-2 %), a pesar del aumento del reciclaje (+7 %). La demanda podría ralentizarse en el sector industrial debido a la sustitución de la plata en los paneles fotovoltaicos, junto con la desaceleración del sector en China. En general, se estima que la demanda de plata por parte del sector fotovoltaico descenderá un 19 % en 2026.

- La magnitud de la sustitución de la plata por el cobre en los paneles fotovoltaicos sigue sin estar clara en este momento. Aunque la ventaja económica es actualmente significativa, la falta de experiencia tecnológica sobre el rendimiento de los nuevos paneles alimenta la incertidumbre sobre esta evolución. No obstante, conviene seguir de cerca esta cuestión, ya que podría aliviar la tensión en el mercado de la plata en los próximos meses en caso de que se produzca un movimiento de sustitución a gran escala.

- Más allá de esto, se está observando una desaceleración en la instalación y la producción de paneles solares en China, algo que ya se esperaba y que ha quedado confirmado por el descenso del 31 % en la capacidad instalada durante el primer trimestre. La producción, sin embargo, se benefició de la reducción de los impuestos a la exportación que finalizó a finales de abril. El sector se encuentra en una fase de exceso de capacidad en China y ha comenzado a reducir su plantilla, lo que podría dar lugar a una menor producción en el futuro.

- Los expertos de Ofi Invest AM consideran que el déficit de este año podría ser menor que en años anteriores, aunque el escenario de déficit no ha cambiado: las existencias son bajas y el potencial de crecimiento de la demanda vinculado a la electrificación sigue intacto. El mercado también sigue bajo presión debido al riesgo de nuevas barreras arancelarias en EEUU y a la decisión de China de suspender las exportaciones de plata a partir del 1 de enero. China también ha adquirido grandes cantidades de plata desde principios de año con fines de inversión. La demanda de inversión podría aumentar un 18 % en 2026, según el Silver Institute. En la India, sin embargo, el aumento de los aranceles de importación sobre la plata podría limitar las compras.

- Los expertos de Ofi Invest AM concluyen que las perspectivas del mercado de la plata siguen siendo favorables. La asignación del 16 % en la estrategia se mantiene, aunque podría revisarse a la baja en el futuro debido a una posible desaceleración a corto plazo de la demanda industrial, a pesar de la tendencia alcista estructural.

- Platino: El mercado del platino parece estar estabilizándose en 2026, tras un 2025 muy intenso. El año pasado, la demanda en el sector de la joyería aumentó un 32 %, según el Consejo Mundial de Inversión en Platino. En cuanto a la demanda industrial, hay que tener en cuenta varios factores:

- El 40 % de la demanda de platino procede de la fabricación de catalizadores para automóviles. La demanda de los vehículos con motor térmico debería descender ligeramente a medida que estos vayan perdiendo terreno progresivamente. Sin embargo, la demanda de vehículos híbridos, que son grandes consumidores de metales del grupo del platino, se mantiene sólida y podría volver a superar las expectativas.

- Se espera un aumento de la demanda por parte de las industrias del vidrio y del hidrógeno. China ha reiterado la importancia de desarrollar el almacenamiento de energía mediante hidrógeno, una tecnología que requiere un uso intensivo de platino.

- En cuanto a la producción, los expertos de Ofi Invest AM creen que, en el mejor de los casos, se mantendrá estable en 2026, mientras que el reciclaje podría aumentar un 9 %. La demanda industrial debería aumentar un 9 %, lo que compensaría parcialmente el descenso de la demanda en el sector de la joyería y de la inversión en ETF.

- El mercado del platino en su conjunto debería seguir registrando un déficit, aunque mucho menor que en años anteriores (297 000 onzas frente a casi 1,2 millones de onzas en 2025). Las existencias disponibles podrían equivaler a tres meses de consumo mundial a finales de año, un nivel históricamente bajo. A pesar de su repunte en 2025, el platino conserva un importante potencial alcista. Su ponderación en la cartera de metales estratégicos de Ofi Invest Energy Strategic Metals se mantiene en el 16 %.

- Níquel; El mercado del níquel se ha recuperado desde principios de 2026, por la reducción de los permisos mineros del Gobierno indonesio, que busca estabilizar el precio del níquel en niveles que considera más favorables. Además, el aumento de las ventas de vehículos electrificados, hace crecer la demanda. Pese a que la cuota de las baterías de “níquel-manganeso-cobalto” ha caída por el auge de las de “litio-hierro-fosfato” en los últimos años, el tamaño del mercado total de níquel se está expandiendo.

- El níquel es esencial para construir centrales nucleares, en concreto aleaciones para fabricar turbinas resistentes a altas temperaturas. El progreso de este sector en todo el mundo, sobre todo en China, debería apoyar la demanda de níquel.

- Los expertos de Ofi Invest AM siguen pensando que el riesgo de caída de precios desde los niveles actuales es limitado. Pero el alza de precios reciente, no justifica una mayor exposición a este metal en la cartera, razón por la que se mantiene el peso del 10 % del níquel en la cartera de Ofi Invest Energy Strategic Metals.

- Zinc: Se esperaba un superávit del mercado de zinc en 2026, pero un grave incidente en una mina de Nigeria y un incendio en una refinería de Kazajistán, podrían provocar un leve déficit en el mercado. Aunque hay existencias, la mayoría están en China, que no parece tener la intención de exportarlas. El resultado es un ajuste de los precios al alza, aunque el frenazo de la producción debería ser temporal, y tampoco justifica subir el peso de este metal en la cartera. La gestora mantiene el 4% actual para el resto de año.

- Plomo: El mercado de plomo sigue siendo pequeño. La mayor parte de la demanda viene de China y la India, de baterías utilizadas en la fabricación de pequeños vehículos motorizados (scooters, bicicletas eléctricas, etc.), y no son previsibles cambios relevantes en 2026. El plomo se utiliza también en la fabricación de cables eléctricos submarinos, cuya demanda aumenta lentamente.

El ILZSG (International Lead and Zinc Study Group) prevé un superávit de alrededor de 109.000 toneladas para el año, lo que lleva a los expertos de Ofi Invest AM a mantener el peso del plomo en el 4%. - Paladio: Los expertos consideran que el mercado de paladio va a ser levemente deficitario en 2026. El principal reto es la probable caída del consumo en los años venideros. El mercado podría endurecerse el año próximo si los resultados del grupo “Section 232” en EEUU dan lugar a la aplicación de aranceles para este metal. La actual vigilancia antidumping de las autoridades en USA sobre el paladio ruso, podría provocar volatilidad, o incluso una subida de precios, significativa en caso de aplicarse sanciones. En cualquier caso, se trata de meras hipótesis. La producción de paladio, igual que la de platino, no debería aumentar en 2026. La inversión en exploración está repuntando, pero sus efectos no se verán hasta dentro de 5 ó 6 años. Respecto a la demanda, mientras que el platino cuenta con el apoyo de la demanda industrial y de la inversión física, el paladio no. El paladio depende sobre todo de la demanda vinculada a los vehículos de combustión interna e híbridos, cuyo principal productor es Rusia. El actual balance oferta/demanda favorece al platino frente al paladio. Los gestores de Ofi Invest AM Energy Strategic Metals mantienen un peso del 4% de la estrategia en este metal.

Comentarios