El oro pierde su papel de activo refugio en la guerra de Oriente Medio

Miguel Ángel Valero

Las turbulencias en los mercados provocadas por la guerra en Oriente Medio han vuelto a poner en tela de juicio el papel del oro como refugio seguro a corto plazo. A pesar del recrudecimiento de las tensiones geopolíticas, que han provocado fuertes caídas en los mercados de renta variable y de renta fija, el precio del oro se ha visto sometido recientemente a una presión notable. Aunque ya había subido alrededor de un 25% en los dos primeros meses del año —lo que hace que los precios sigan al alza en lo que va de año—, desde el estallido de la guerra, el oro ha sufrido tanto como otras clases de activos, lo que contradice su imagen tradicional como cobertura frente a las crisis.

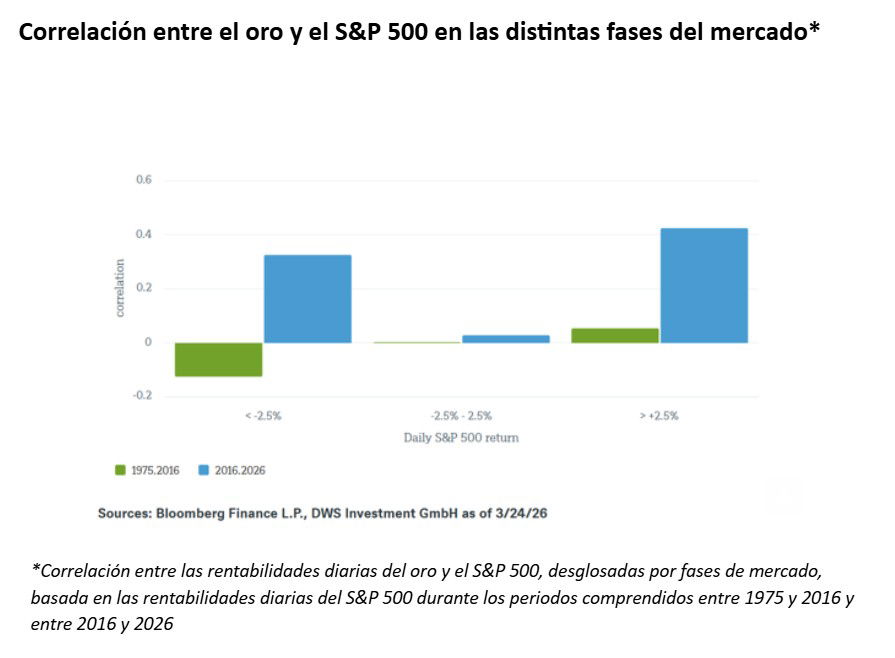

¿Excepción o tendencia? Para responder a esta pregunta, conviene analizar cómo se han comportado el oro y la renta variable en las distintas fases del mercado. La correlación permite medir si dos clases de activos tienden a moverse en la misma dirección o en direcciones opuestas: un valor de +1 significa que ambos activos se mueven en la misma dirección. Un valor de 0 indica que no existe una relación apreciable, mientras que un valor de -1 significa que los dos activos se mueven exactamente en direcciones opuestas. Para que un activo se considere un “refugio seguro”, sería especialmente deseable una correlación baja o negativa durante los periodos de fuertes caídas en los mercados de renta variable.

El gráfico elaborado por DWS muestra la correlación entre las rentabilidades diarias del oro y el S&P 500 en diferentes fases del mercado, clasificadas tanto por la magnitud de la rentabilidad diaria del S&P 500 como por dos periodos de tiempo distintos. Observamos que, en el periodo comprendido entre 1975 y 2016, el oro mostró en general solo una correlación débil con los movimientos del mercado de valores. El oro tendía a revalorizarse cuando las acciones sufrían fuertes caídas (una pérdida diaria superior al 2,5%), con una correlación negativa observada de 0,13. Sin embargo, desde 2016 ha surgido un patrón diferente: una correlación positiva en los días con caídas significativas en los mercados de valores.

Precisamente en las fases en las que cabría esperar que un activo refugio proporcionara estabilidad, el oro ha tendido a moverse en la misma dirección que las acciones. Este movimiento paralelo también fue evidente en días de mercado muy positivos, lo que permitió a los inversores “diversificados” beneficiarse por partida doble.

¿Cómo se explica este fenómeno? ¿Por qué los inversores en renta variable no parecen refugiarse en el oro, supuestamente seguro, cuando el mercado bursátil registra pérdidas significativas? En primer lugar, el oro es un segmento de mercado más reducido y menos líquido en comparación con el mercado de acciones o de bonos. Además, cada vez está más condicionado por la demanda pasiva (a través de ETF o estrategias basadas en reglas).

Con la retirada generalizada de la negociación por cuenta propia por parte de bancos y corredores, el mercado ha perdido un importante amortiguador. En el pasado, estas instituciones negociaban activamente con su propio capital y contribuían a suavizar las fluctuaciones del mercado; muchas de ellas se han retirado desde entonces. Al mismo tiempo, ha aumentado la proporción de inversores pasivos, actores que tienden a amplificar los movimientos del mercado en lugar de amortiguarlos. A esto se suman los inversores que operan con presupuestos de riesgo fijos o posiciones apalancadas y que necesitan liquidez rápidamente cuando se producen ajustes de márgenes.

Cuando una clase de activos sufre una caída excepcionalmente pronunciada, los inversores deben obtener liquidez allí donde puedan liquidar posiciones rápidamente y/o donde tengan ganancias acumuladas, como ha sido el caso recientemente con el oro.

En este análisis, los expertos de DWS se refieren explícitamente a las fluctuaciones diarias. La correlación del oro con otras clases de activos en horizontes temporales más largos —y qué factores influyen tanto en el nivel como en la dirección de dicha correlación— es un tema totalmente distinto. A corto plazo, el oro ha seguido ofreciendo en ocasiones ventajas de diversificación, por ejemplo, en torno al “Día de la Liberación” en abril de 2025 o durante la guerra provocada por la invasión rusa de Ucrania en 2022 y la pandemia de COVID-19.

Sin embargo, más recientemente, las salidas de segmentos de inversión más tácticos, como los inversores minoristas o determinados gestores de activos, han lastrado el mercado del oro. Para los analistas de DWS, el oro sigue siendo un valioso elemento de diversificación, pero sus características de refugio seguro varían en función del periodo y del acontecimiento, por lo que requieren una reevaluación continua y actualizada, en lugar de una confianza ciega.