Las sociedades cotizadas de centros de datos disparan su atractivo

Miguel Ángel Valero

En la última década, los centros de datos han pasado de ser una infraestructura secundaria a convertirse en un pilar fundamental de la economía global. Los hiperescaladores, los grandes actores del cloud y la inteligencia artificial (IA), han liderado esta transformación, ya que el número de grandes centros de datos a hiperescala casi se ha duplicado, pasando de menos de 600 a alrededor de 1.189 a principios de 2025, lo que representa aproximadamente el 44% de la capacidad global de éstos.

La rápida expansión de los centros de datos se perfila como uno de los cambios más importantes en la infraestructura mundial. Su creciente huella energética está remodelando las trayectorias de la demanda de energía, especialmente en EEUU, algunas partes de Europa y otros puntos calientes emergentes. A medida que se acelera la intensidad del procesamiento de datos, las empresas de servicios públicos y los operadores de redes se ven presionados para suministrar electricidad confiable a una escala sin precedentes, mientras que los responsables políticos de determinadas jurisdicciones luchan por conciliar este aumento con los objetivos de descarbonización.

Sin embargo, este crecimiento se ve limitado por una compleja serie de obstáculos que van mucho más allá de la electricidad. Entre ellos se encuentran las dificultades para obtener permisos y la disponibilidad de tierra y agua, que determinan dónde y con qué rapidez se pueden construir nuevas instalaciones. Estos retos están catalizando una nueva ola de innovación, desde tecnologías avanzadas de refrigeración y generación in situ hasta una gestión más inteligente de la red.

Al mismo tiempo, la huella de la economía digital está repercutiendo en los mercados mundiales de materias primas, ya que la construcción y el funcionamiento de los centros de datos están intensificando la demanda de materias primas como el cobre, el aluminio, el acero y los metales de tierras raras.

Para los inversores, estas fuerzas entrecruzadas están creando tanto retos como oportunidades. Comprender cómo las restricciones energéticas, la modernización de la red, la demanda de materiales y la orientación de las políticas están configurando el futuro de la economía digital será esencial para identificar dónde está más expuesto el capital y dónde puede beneficiarse de la que probablemente sea una de las transformaciones de infraestructura más importantes de la década.

Un informe de DWS detalla las oportunidades para los inversores:

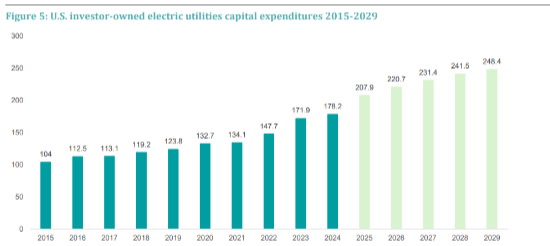

- 1. Servicios públicos regulados: Las redes eléctricas se han convertido en una infraestructura habilitadora para dar cabida a la electrificación y a las crecientes necesidades de demanda de energía de los Data Center. Se prevé que esta demanda de energía sin precedentes provoque un aumento de las necesidades de inversión de las empresas de servicios públicos, especialmente en EEUU. Según las estimaciones del sector, las empresas de servicios públicos gastarán en los próximos cinco años tanto en inversiones de capital como en los últimos diez años. Esto ofrece a los inversores una serie de opciones para aprovechar esta ola de inversión en capital, incluida la exposición a servicios públicos regulados y propietarios de redes a aquellos con generación baja en carbono con compras tecnológicas a largo plazo. Los inversores también deben posicionar sus inversiones donde exista un entorno regulatorio y de permisos favorable. Para resolver la congestión y los cuellos de botella a corto plazo, los operadores de sistemas y los responsables políticos están recurriendo a un conjunto de medidas para mejorar la red existente. Esto podría incluir tecnologías de mejora de la red, acuerdos de conexión flexibles y por fases, generación y almacenamiento in situ, y una orientación más firme sobre la ubicación para dirigir los nuevos proyectos hacia zonas con capacidad disponible. A largo plazo, la planificación integrada de los clústeres de centros de datos y la expansión de la red, junto con las reformas de las colas de interconexión y los marcos reguladores, serán fundamentales para alinear el crecimiento de la infraestructura digital con el ritmo intrínsecamente más lento de las inversiones en transmisión.

- Los REIT de centros de datos se han convertido en una forma habitual para que los inversores del mercado público obtengan exposición a la infraestructura digital. Un REIT (Real Estate Investment Trust) es una sociedad de inversión inmobiliaria que cotiza en Bolsa y que posee o financia activos inmobiliarios (lo más parecido en España es la Socimi, la sociedad cotizada de Inversión en el mercado Inmobiliario). El sector ofrece algunas características atractivas, como la demanda plurianual de los hiperescaladores, los arrendamientos a largo plazo y la ocupación resistente. Una característica distintiva de este mercado es la sostenibilidad, que es una parte fundamental del modelo de negocio de los hiperescaladores. Esto ha dado lugar a programas de incentivos para los centros de datos energéticamente eficientes o ecológicos. Estos programas ofrecen apoyo a condición de que se cumplan criterios de rendimiento, como una alta proporción de energías renovables o el cumplimiento de las normas de construcción ecológica. Entre los ejemplos de programas de incentivos se incluyen las desgravaciones fiscales y la amortización acelerada de los equipos de ahorro energético. Otra opción son las subvenciones específicas y los programas de certificación para centros de datos 'ecológicos', como ha ocurrido en Singapur. Esto ha significado que los centros de datos energéticamente eficientes y respaldados por energías renovables se están convirtiendo en el segmento premium del universo REIT. Esta oportunidad no está exenta de riesgos, dada la sensibilidad del sector a los tipos de interés, su dependencia de un conjunto concentrado de inquilinos tecnológicos y los cuellos de botella en el suministro de energía. Un enfoque posiblemente más prudente podría serla exposición a operadores de coubicación multitenant (MRDC), especialmente aquellos con bases de clientes diversas y ecosistemas de interconexión sólidos. Esto podría proporcionar una forma más táctica de abordar el tema de los centros de datos, ya que el perfil de demanda de los MRDC debería estar menos vinculado a los ciclos de inversión de los hiperescaladores.

- Los facilitadores de centros de datos son las tecnologías, la infraestructura y los servicios que hacen que los centros de datos funcionen. Mientras que los REIT de centros de datos proporcionan exposición física al sector inmobiliario, los facilitadores suministran la energía, la refrigeración y la resiliencia necesarias para el funcionamiento de los centros de datos. En lo que respecta a la energía, los desarrolladores están recurriendo cada vez más a las microrredes, la generación in situ y el almacenamiento para evitar los cuellos de botella de la red y garantizar un suministro eléctrico fiable. Al mismo tiempo, los fabricantes de equipos de refrigeración líquida y distribución de energía se beneficiarán del cambio de la refrigeración por airea la refrigeración líquida para los clústeres de IA de alta densidad. Más allá, los inversores también podrían apostar por las soluciones de energía limpia emergentes que se están promocionando cada vez más en los grandes campus de centros de datos. Entre ellas se incluyen los reactores modulares pequeños, la geotermia avanzada y las turbinas de gas de última generación. Aunque se encuentran en una fase inicial de desarrollo, podrían convertirse, con un entorno normativo y de permisos favorable, en importantes proveedores de energía baja en carbono para los hiperescaladores.

- Tecnología y hardware. El crecimiento de los centros de datos también ofrece oportunidades de inversión en los componentes, sistemas y arquitecturas que hacen que la computación de IA searápida, eficiente y escalable. Por lo tanto, el hardware y la tecnología pueden considerarse como la maquinaria habilitadora de la era de la IA, que se sitúa aguas arriba de las plataformas en la nube y aguas abajo de los servicios públicos y los bienes inmuebles. Este tema de inversión está creando un viento de cola estructural para las empresas que suministran el hardware especializado que permite el cálculo de IA de alto rendimiento. En el centro de todo ello se encuentran los sistemas informáticos avanzados, como las GPU. Mientras tanto, la demanda energética de los centros de datos está acelerando la adopción de electrónica de potencia de alta eficiencia. Además, también está aumentando el papel de la robótica y la automatización, que mantienen los entornos hiperescala estables, optimizados y rentables.

- Minerales y metales críticos. La expansión de los centros de datos depende en gran medida de los minerales y metales incorporados en la infraestructura para construir y alimentar los centros de datos, así como de los materiales habilitadores necesarios en los componentes clave. Esto crea un impulso estructural para los mineros y procesadores de estos insumos clave. Por ejemplo, los inversores corren el riesgo de subestimar la contribución de los centros de datos y las mejoras de la red eléctrica al déficit de suministro de cobre durante varios años y las posibles implicaciones alcistas en los precios y la volatilidad. Los principales beneficiarios de esto podrían ser los mineros con opciones de expansión de terrenos industriales abandonados de alta calidad. Por lo tanto, los inversores deberían fijarse en aquellos mercados con restricciones de suministro existentes o potenciales y en los que existen largos plazos de desarrollo.

Los centros de datos se han convertido en un nuevo motor de crecimiento para la demanda de energía: su demanda de energía representa el 1,5% de la mundial total y se prevé que esta proporción aumente hasta situarse entre el 3% y el 4% en 2030. Sin embargo, EEUU ya es un punto caliente en cuanto a la demanda de energía de los centros de datos, ya que representa más del 15% de la demanda estatal de energía en Virginia, Dakota del Norte, Oregón, Wyoming, Nebraska y Iowa.

Los centros de datos amenazan los objetivos climáticos: incluso con el aumento de la demanda de energías renovables, los hiperescaladores están viendo cómo aumentan sus emisiones, mientras que sus compromisos climáticos para 2030 exigen recortes drásticos. Para salvaguardar el suministro eléctrico, las empresas de servicios públicos de todo EEUU están posponiendo el cierre de las centrales decarbón.

Los proyectos de Data Center se enfrentan a una compleja red de limitaciones: La falta de capacidad de generación o transmisión de las empresas de servicios públicos, la disponibilidad de tierra y agua. El 52 % de las instalaciones de Microsoft se encuentran en regiones clasificadas como de escasez de agua alta o extrema.

Las restricciones amenazan con retrasar el desarrollo de los centros de datos: en varios centros maduros, como Dublín y Singapur, el transporte y la distribución de electricidad ya se han convertido en restricciones vinculantes, que determinan dónde y con qué rapidez se puede suministrar la nueva capacidad de los centros de datos. Los responsables políticos están recurriendo a un conjunto de medidas para ampliar la red existente. Esto podría incluir tecnologías de mejora de la red, acuerdos de conexión flexibles y por fases, y generación y almacenamiento in situ.

El acceso a materias primas clave se ha vuelto esencial para el desarrollo de infraestructuras y la producción de componentes: los centros de datos están añadiendo una nueva y persistente fuente de demanda estructural de materias primas como el aluminio, el cobre, el acero y las tierras raras.

Acciones de los inversores

- Asignar a las empresas de servicios públicos donde los vientos favorables de la regulación están apoyando el desarrollo de los centros de datos: las empresas deservicios públicos se están embarcando en sólidos planes de inversión. Para aprovechar esta tendencia, los inversores deben considerar aquellas empresas de servicios públicos cuyos planes de inversión se centren en la transmisión, junto con estrategias integradas de energía limpia. Los inversores deben buscar oportunidades en aquellos mercados en los que exista un entorno regulatorio y de permisos favorable.

- Los REIT de centros de datos han ganado atractivo: los inversores pueden beneficiarse de los REIT centrados en la hiperescala con disponibilidad de energía y un fuerte poder de fijación de precios, especialmente relevante en un entorno en el que puede haber escasez de energía.

- Para los inversores más prudentes, la exposición a los centros de datos de coubicación puede resultar atractiva: los operadores de coubicación multitenant (MRDC), especialmente aquellos con bases de clientes diversificadas y sólidos ecosistemas de interconexión, son una forma optimista pero táctica de aprovechar el tema de los centros de datos, ya que su perfil de demanda debería estar menos vinculado a los ciclos de inversión de capital de los hiperescaladores.

- Comprender las limitaciones regionales y específicas de cada emplazamiento para el desarrollo de centros de datos: las limitaciones energéticas, la escasez de agua y el riesgo climático físico varían considerablemente según la región, lo que crea una posible divergencia en cuanto al valor, la viabilidad y el riesgo a largo plazo. Esto significa que el valor de la «calidad de la ubicación» está aumentando.

- Oportunidades de inversión para los facilitadores de centros de datos: Para abordarlos problemas de disponibilidad de energía y agua, los inversores podrían considerar la posibilidad de explorar la exposición a microrredes, energía solar y almacenamiento in situ, así como a fabricantes de refrigeración líquida. Podrían surgir oportunidades adicionales en nuevas tecnologías energéticas, por ejemplo, en reactores modulares pequeños, geotermia avanzada y turbinas de gas de próxima generación.

- Aumento de la atención prestada a los fundamentos físicos de las materias primas clave: Posición ante un déficit de suministro de cobre durante varios años y las posibles implicaciones alcistas para los precios y la volatilidad. Los principales beneficiarios de esta situación podrían ser las empresas mineras con opciones de expansión de alta calidad en terrenos industriales abandonados. Los inversores también deberían considerar una exposición diversificada a factores clave como los minerales críticos.

Marsh amplía límites y coberturas de aseguramiento de centros de datos

Por otra parte, Marsh Risk, el corredor de seguros y asesor de riesgos, resalta que Nimbus proporciona ahora límites de hasta 2.700 millones$ –incluyendo coberturas por retraso en el inicio de operaciones e interrupción de negocio– para proyectos de construcción de centros de datos en Europa, el Reino Unido, EEUU, Canadá, Australia y Nueva Zelanda.

Lanzada en junio de 2025, como la primera solución de segurospara proyectos de construcción de centros de datos, Nimbus proporciona una mayor protección para los clientes de Marsh Risk y sus proveedores de capital. Nimbus ya se está implementando en numerosos proyectos en Europa, EEUU y Reino Unido.

Además de ofrecer una amplia capacidad a través de un panel de aseguradoras con calificación A, el equipo Global Digital Infrastructure de Marsh aporta una sólida experiencia sectorial —que abarca construcción, ciberseguridad y operación—. Esto permite a los clientes de todo el ecosistema de centros de datos proteger su capital, gestionar activos críticos y crecer con mayor seguridad y eficiencia.

Mike Mathews, líder global de Infraestructura Digital de Marsh, destaca la última mejora de Nimbus y afirma: “La demanda creciente de centros de datos más potentes y eficientes está acelerando la innovación tecnológica, en torno a la inteligencia artificial, que revolucionarán la forma en que vivimos y trabajamos, y transformarán nuestro entorno durante la próxima década. Marsh está ayudando a las empresas de este sector a colaborar con las comunidades para desarrollar estrategias empresariales que les permitan crecer de manera sostenible”.

Santiago Manglano, Managing Director, Líder de Construcción en Marsh Risk, comenta: “España continúa consolidándose como uno de los países con mayor inversión en Centros de Datos en Europa, de hecho, en 2024, la inversión en proyectos para la construcción de centros de datos se incrementó exponencialmente en nuestro país. Marsh acompaña activamente en el desarrollo de este tipo de infraestructuras mediante soluciones aseguradoras especializadas, diseñadas para proteger infraestructuras críticas desde su fase de construcción hasta su operación. La experiencia adquirida nos permite ofrecer coberturas adaptadas a la complejidad de estos proyectos, garantizando la correcta gestión del riesgo y la continuidad de la cobertura en cada etapa del proyecto”.