Miguel Ángel Valero

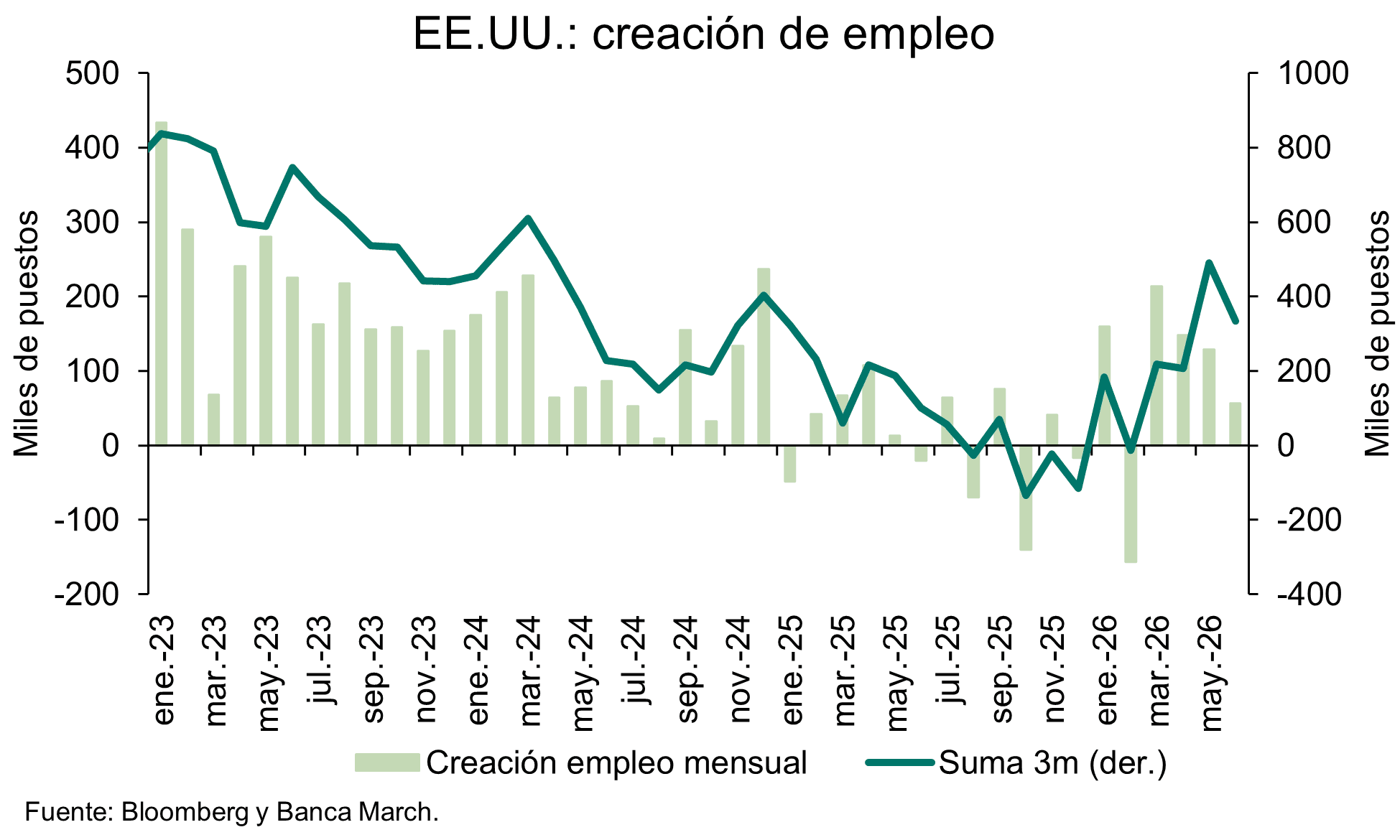

En Estados Unidos, la creación de empleo oficial (nóminas no agrícolas) de junio ofreció un dato más débil de lo previsto de 57.000 puestos (frente a 113.000 esperados) y los dos meses anteriores se revisaron a la baja. El principal factor detrás de la desaceleración en nuevos puestos vino del lado del sector de ocio y hostelería, debido a una contratación estacional más débil de lo habitual. Este sector había liderado la creación de empleo en mayo, impulsado por el efecto del Mundial de Fútbol. Sin embargo, en junio registró el comportamiento opuesto y lidero las caídas, con una destrucción de 61.000 empleos, frente a los +40.000 puestos creados en mayo. Dentro del sector, destacaron las caídas en restauración (-33.000) y alojamiento (-22.000). En cuanto a los sectores que tuvieron un comportamiento más favorable, educación y sanidad lideraron el avance con +69.000 nuevos puestos, seguido de servicios profesionales (+36.000). La ocupación aumentó tanto en la industria manufacturera como en la construcción.

Por otro lado, la tasa de paro descendió una décima a 4,2%, frente al 4,3% esperado. Esta reducción reflejó principalmente la salida de trabajadores de la población activa y no una mayor incorporación de trabajadores al mercado laboral. En conjunto, se trata de un informe algo más débil de lo previsto, pero que sigue siendo compatible con un mercado laboral estable. Los analistas destacan la resiliencia que continúa mostrando el empleo estadounidense.

La estela que ha dejado el dato de empleo en EEUU ha sido positiva. Aunque las cifras no han superado las expectativas, sí resultan suficientes –especialmente con una tasa de paro a la baja– para que el mercado laboral continúe mostrando solidez La ligera decepción se reflejó en las expectativas sobre los tipos oficiales, que han moderado su visión para este año, aunque siguen descontando al menos una subida adicional.

La debilidad del dato de empleo en EEUU llevó a los inversores a posponer sus expectativas de endurecimiento monetario: los futuros sobre tipos de interés sitúan ahora la primera subida en diciembre, mientras que previamente la anticipaban para octubre. En este contexto, la rentabilidad exigida al 10 años cerró en tablas en niveles del 4,48% .

En el mercado de divisas, el dato de empleo en EEUU alentó las salidas de dinero en el dólar, permitiendo que el cruce con el euro cerrara por encima del 1,14€/$. Ante el aplazamiento de las expectativas de una subida de tipos en EEUU la referencia euro-dólar escaló un +0,5% finalizando en 1,143€/$.

Trump señala que sigue negociando con Irán, quien “ha aceptado prácticamente todo lo que necesita”. En este contexto, la cotización del petróleo registró un avance del 0,3% al cierre, acariciando los 72 $/barril. En paralelo, el oro sigue recuperando terreno y amanece con alzas cercanas al 1%. Aupado por la reciente debilidad del dólar, el oro acumula una revalorización del +1,8% en el cómputo semanal al situarse en 4.164 $/onza.

Por otra parte, Trump ha pausado la firma de la Housing Bill –un paquete de medidas acordado por ambos partidos en el Congreso para mejorar el acceso a la vivienda– condicionándolo a la aprobación del Save America Act, que incrementa los requisitos de identificación en los procesos de votación. Y continúa buscando una vía legal para destituir a Lisa Cook de la Fed tras el reciente rechazo del Tribunal Supremo.

Alemania: 10.000 millones€ en rebajas fiscales

El Gobierno alemán ha presentado un plan de reformas fiscales, que incluye 10.000 millones de euros anuales en rebajas fiscales sobre la renta. El alivio tributario sería de unos 600€ al año para los hogares de rentas bajas y medias, y se financiará mediante el aumento de la carga fiscal para los contribuyentes con ingresos superiores a 250.000€ anuales.

Entre otras medidas, también contempla la creación del Fondo Alemania, un vehículo de inversión público-privado para movilizar capital privado hacia proyectos considerados estratégicos para la economía alemana. El canciller alemán, Friedrich Merz, defendió que este paquete de reformas puede contribuir a elevar el crecimiento potencial de la economía y permitir que el PIB vuelva a expandirse por encima del 1% en 2027.

Estas iniciativas llegan después de que el Gobierno revisara a la baja sus previsiones económicas el pasado mes de abril, en un contexto marcado por la incertidumbre geopolítica y el encarecimiento de la energía, reduciendo su estimación de crecimiento para 2026 del 1% al +0,5% y para 2027 del +1,3% al +0,9%.

UBS: la Fed se abstendrá de subir los tipos

El presidente de la Reserva Federal, Kevin Warsh, aseguró en el Foro de Sintra que se mantendrá fiel al objetivo de inflación del 2% y que "decepcionará" a quienes esperen lo contrario, reiterando el compromiso de la Fed con la estabilidad de precios. No obstante, Warsh también señaló que los riesgos de inflación han disminuido en las últimas semanas, con unas expectativas a la baja.

Los mercados, que venían apuntando a una subida de tipos en la reunión de octubre de la Fed, ahora dan por hecho que esperará hasta su reunión de diciembre. Para UBS sigue siendo demasiado hawkish (restrictivo), y "esperamos que la Fed se abstenga de subir tipos". La resistencia del mercado laboral estadounidense no está generando presiones sobre los precios. La inflación debería moderarse a medida que avance el año. Los nuevos grupos de trabajo de la Fed podrían retrasar los ajustes de política monetaria.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: "Creemos que la Fed mantendrá los tipos estables a corto plazo y vemos margen para que los mercados reduzcan sus expectativas de endurecimiento monetario por parte de la Fed. Esto debería beneficiar a los bonos de calidad de vencimiento corto y medio a medida que caigan las rentabilidades, y consideramos que los actuales niveles elevados de rentabilidad son una oportunidad para que los inversores aseguren unos ingresos de cartera duraderos".

"Aunque la fortaleza del USD podría persistir a corto plazo, creemos que el listón para una subida de tipos de la Fed es alto, y una eventual recalibración del mercado debería traducirse en una corrección del USD a medio plazo", apuntan Teck Leng Tan, Estratega, y Dominic Schnider, Responsable Global de Divisas y Materias Primas

"EEUU es una economía productiva, y la IA podría hacerla aún más. Aunque eso no garantiza que la productividad sea la Palabra Financiera del Año 2026, sí constituye un argumento convincente en el ecuador del año", aporta Jason Draho, Responsable de Asignación de Activos para América.

"El informe de empleo de junio debería aliviar las preocupaciones sobre un recalentamiento del mercado laboral, aunque el crecimiento del empleo y de los salarios se mantiene lo suficientemente firme como para que la Fed siga centrada en los riesgos de inflación", opina Andrew Dubinsky, Economista.

Swisscanto apuesta por lo cíclico

En contraste con el tiempo actual en Europa, los mercados de renta variable se enfriaron algo en junio debido a las preocupaciones sobre los tipos de interés a corto plazo. A pesar de los sólidos datos macroeconómicos, "seguimos sin esperar que la Fed suba los tipos y, por tanto, estamos incrementando nuestra exposición a renta variable cíclica", explican en Swisscanto, donde han hecho ajustes en sus carteras:

- Exposición cíclica en la economía circular: Los datos económicos siguen sorprendiendo al alza en muchas regiones y la renta variable cíclica está ganando impulso. Las compañías industriales que operan en la economía circular resultan especialmente atractivas.

- Incremento de la posición en bonos soberanos globales: El precio del petróleo cotiza aproximadamente en su nivel previo a la guerra e inflación y las expectativas de inflación han caído bruscamente. La presión alcista sobre las rentabilidades probablemente se ha pausado por el momento, mientras que el carry sigue siendo atractivo.

- Sobreponderación en renta variable ampliada de nuevo: Sólidos datos macro, sin subidas de tipos por parte de la Fed, sentimiento de mercado equilibrado y beneficios empresariales robustos: el entorno para la renta variable sigue siendo constructivo.

- Los valores defensivos resultan menos atractivos; la renta variable de la zona euro se beneficia de la caída del precio del petróleo: Volvemos a cerrar nuestra posición en renta variable del Reino Unido. En particular, la cobertura energética ya no parece apropiada. Al mismo tiempo, cerramos nuestra subponderación en renta variable de la zona euro (UEM), ya que las presiones inflacionarias se están moderando.

- Reducción de la subponderación en USD: El dólar está ganando impulso tras la sólida primera comparecencia del presidente de la Fed, Kevin Warsh, y ha realizado una ruptura técnica al alza. Aunque seguimos viendo argumentos para un USD más débil a largo plazo, deseamos reducir este riesgo durante el verano e incrementamos algo de USD.

Aunque sigue siendo incierto si el Estrecho de Ormuz está actualmente abierto o no, el precio del crudo Brent ya ha caído significativamente desde los 120$ hasta aproximadamente los 70, volviendo aproximadamente a su nivel previo a la guerra. Como resultado, las expectativas de inflación en Europa y EEUU se han derrumbado. La tasa de inflación descontada en los TIPS estadounidenses a un año ha caído de más del 5% a menos del 2%. Las expectativas de inflación a más largo plazo también han descendido, a lo que probablemente ha contribuido la postura "restrictiva" del nuevo presidente de la Fed, Kevin Warsh. No obstante, contrariamente a lo que descuenta el mercado, "seguimos sin esperar que la Fed suba los tipos. Es probable que el descenso de las rentabilidades de las últimas semanas continúe y estamos incrementando nuestra sobre ponderación en bonos soberanos globales".

El mercado espera que el crecimiento de los beneficios para la próxima temporada de resultados sea robusto; las previsiones son del +27% interanual en EEUU y del +12% en la zona euro. El momentum de precios también sigue siendo sólido. Sin embargo, dado que los mercados de renta variable se enfriaron algo en junio, el sentimiento ya no es eufórico y nuestros indicadores técnicos ya no generan señales de venta. Dado que los datos macro son también sólidos y los temores inflacionarios se han disipado, "volvemos a incrementar nuestra sobre ponderación en renta variable para julio, que es típicamente un mes fuerte. Junto con nuestra exposición a tecnología, seguimos favoreciendo la renta variable cíclica, como las pequeñas capitalizaciones y el sector industrial. Ahora estamos infra ponderados en el defensivo mercado de renta variable del Reino Unido, ya que su elevada ponderación en valores energéticos probablemente sufrirá presión vendedora en un entorno de fuerte caída del precio del petróleo".

Por el contrario, las perspectivas para la renta variable de la zona euro (UEM) están mejorando, ya que la moderación de las presiones inflacionarias podría llevar al Banco Central Europeo a reconsiderar su postura restrictiva. El consiguiente debilitamiento a corto plazo del euro también podría suponer un impulso adicional para las empresas exportadoras europeas.

"Llevamos varios meses manteniéndonos al margen en oro y materias primas, y esto ha dado sus frutos. Los metales preciosos y el petróleo en particular han sufrido fuertes caídas y, en nuestra opinión, se encuentran en una tendencia bajista. Si bien somos estructuralmente positivos en oro, vemos riesgos técnicos, tras haberse perforado temporalmente no solo la media móvil de 200 días, sino también el nivel de los 4.000 dólares. El precio del petróleo podría caer aún más; los precios agrícolas, por el contrario, probablemente subirán debido a la sequía extrema. Por tanto, seguimos con una ponderación neutral en materias primas", concluyen en Swisscanto.