El acuerdo UE-EEUU perjudica al automóvil y a la agricultura

Miguel Ángel Valero

El pacto alcanzado el 20 de mayo entre el Consejo de la Unión Europea (UE) y el Parlamento Europeo sobre los textos que ratifican el Acuerdo de Turnberry marca una nueva etapa en las relaciones comerciales entre Bruselas y Washington. Sin embargo, tras la apariencia de un deshielo transatlántico, el acuerdo refleja, ante todo, un enfoque de gestión de riesgos: el objetivo es evitar un nuevo recrudecimiento del proteccionismo estadounidense, al tiempo que se conservan los medios para tomar represalias en caso de que EEUU incumpla sus compromisos , ya de por sí ajustados.

Un análisis de Coface avisa que las principales consecuencias de este acuerdo se concentrarán en sectores como la automoción, la industria manufacturera y determinadas ramas agroalimentarias, donde convivirán una menor presión arancelaria sobre las exportaciones con un aumento de la competencia en el mercado europeo.

Firmado en el verano de 2025, cuando Donald Trump amenazaba con imponer aranceles de hasta el 30% a los productos europeos, el Acuerdo de Turnberry limitó este nivel al 15%. A cambio, la UE se comprometió a eliminar sus aranceles sobre las importaciones industriales estadounidenses y a mejorar el acceso al mercado para determinados productos agrícolas y agroalimentarios.

Aunque el acuerdo ha sido muy criticado en Europa por ser desequilibrado, sigue una lógica clara: asegurar el marco comercial y evitar un escenario considerado aún más costoso para los exportadores europeos.

El rasgo distintivo del compromiso europeo con la nueva ratificación reside en los mecanismos de protección incorporados en los textos de aplicación . Este enfoque se basa en tres elementos:

- Una cláusula de suspensión en caso de que EEUU no cumpla el tope del 15 %, ya sea por la introducción de nuevos aranceles o por una reducción insuficiente de los ya vigentes (especialmente en el caso dela cero y los productos derivados del aluminio, cuyos aranceles pueden seguir alcanzando hasta el 50%). La fecha límite fijada por la UE para el cumplimiento de esta restricción arancelaria es el 31 de diciembre de 2026.

- Un mecanismo de salvaguardia que puede activarse en caso de un aumento de las importaciones que cause un perjuicio grave a la industria europea.

- Una cláusula de caducidad que establece que las concesiones expirarán el 31 de diciembre de 2029 en ausencia de una prórroga legislativa. De este modo, la UE ratifica un acuerdo de carácter condicionado y reversible

Desde su firma en el verano de 2025, el contexto ha cambiado. La sentencia del Tribunal Supremo de EEUU sobre el uso de la IEEPA (International Emergency Economic PowersAct, Ley de Poderes Económicos en Situaciones de Emergencia Internacional) ha reducido la capacidad de la administración Trump para imponer de forma inmediata aumentos arancelarios masivos .

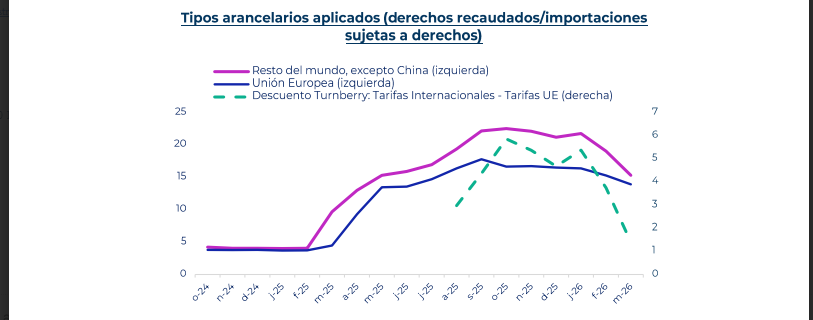

Como consecuencia, el valor relativo del acuerdo para Europa resulta hoy menos claro de lo que era en 2025. El denominado ‘descuento de Turnberry’ —la ventaja arancelaria de la que disfrutaba la UE frente al resto del mundo, excluida China — se redujo así de 4,4 puntos a 1,4 entre septiembre de 2025 y marzode 2026.

No obstante, la amenaza no ha desaparecido. Las recientes presiones de EEUU sobre el sector de la automoción, así como la posibilidad de nuevas medidas comerciales a través de otras bases jurídicas en la segunda mitad del año, han convencido a los europeos de que el riesgo de escalada sigue siendo muy real.

En el caso de la industria manufacturera europea, el panorama es desigual. El sector del automóvil muestra esta ambigüedad: los exportadores europeos se enfrentarán a un arancel del 15 % en lugar del 25 % en EEUU, pero a costa de una mayor competencia en el mercado europeo . En el ámbito de la agricultura , las concesiones europeas siguen siendo más específicas, con reducciones significativas en determinados productos transformados y contingentes arancelarios en segmentos sensibles , como el de la leche.

“Este acuerdo no supone una vuelta a la normalidad en las relaciones comerciales transatlánticas. Sobre todo, refleja el deseo de Europa de contener el riesgo de una nueva escalada arancelaria, al tiempo que se reserva explícitamente el derecho a dar marcha atrás si EEUU incumple sus compromisos”, afirma Olivier Rozenberg, analista político de Coface.

Alemania protege su industria pesada

En este contexto, la UE permite a Alemania combinar su precio eléctrico subsidiado para industria con las compensaciones ya existentes. El subsidio eléctrico industrial alemán acaba de recibir luz verde de Bruselas para ampliar su alcance. La UE permite ahora combinar el mecanismo de precio eléctrico subsidiado con las compensaciones de costes indirectos ya existentes. El coste para el contribuyente alemán sube otros 1.000 millones€. ¿Quién gana? Los grandes consumidores industriales de energía: Basf, Thyssenkrupp, y el sector químico alemán son los beneficiarios directos. El argumento de competitividad frente a las plantas asiáticas se sostiene un poco más. Pero el debate de fondo es más serio. Si la competitividad industrial de la primera economía europea depende de subvenciones energéticas estatales cada vez más costosas, hay un problema estructural que nadie quiere nombrar. El modelo energético europeo tiene una factura creciente. Para el inversor, es una señal de que Berlín protege su industria pesada a cualquier coste.

Rusia: la UE retrasará la actualización del tope de precios al petróleo

Por otra parte, la UE planea retrasar la actualización del tope de precios aplicado al petróleo ruso –y, por tanto, evitar su incremento– como parte del 21º paquete de sanciones. Desde 2022, la UE y el G7 establecieron este precio máximo dinámico al que Rusia puede comercializar su petróleo, con el objetivo de reducir sus ingresos sin generar disrupciones significativas en el mercado global. Hasta un 30% del petróleo ruso transportado por vía marítima sigue comerciándose dentro del tope, mientras que el resto se transporta mediante una “flota fantasma”.

El cálculo del tope se calcula descontando un 15% al precio medio del crudo ruso durante 22 semanas, por lo que el efecto del conflicto en Oriente Medio implicaría un aumento significativo del límite, lo que permitiría a Rusia incrementar sus ingresos por exportaciones energéticas. Actualmente, el tope se sitúa en 44,1$/barril, pero una actualización bajo las condiciones actuales lo elevaría por encima de los 70 $/barril. Para evitar este efecto, la Comisión Europea propone aplazar la revisión durante seis meses, hasta enero de 2027. Además, la Comisión considera añadir 30 buques adicionales a la lista negra de la “flota fantasma”, en la que más de 630 buques tienen prohibido el acceso a puertos europeos. Para sacarlas adelante, las medidas requerirán la aprobación unánime de los Estados miembros el próximo 15 de julio.

China: los aranceles de Trump no logran frenar las exportaciones

El Pentágono publica su lista de empresas chinas que ayudan al ejército de Pekín. Entran Alibaba, Baidu, BYD, NIO, WuXi AppTec y YMTC. Estas compañías no podrán optar a contratos del gobierno de EEUU. La tregua comercial Trump-Xi Jinping de mayo empieza a mostrar sus grietas.

Además, las exportaciones de China se aceleraron en mayo, impulsadas por ventas a EEUU y por tecnología, contradiciendo los temores de que los aranceles de Trump frenaran el comercio chino. Éstos siguen en pie. La guerra de Irán ha encarecido el shipping y el combustible. Y sin embargo, las exportaciones chinas en mayo aceleran. Impulsadas por tecnología y por ventas a EEUU, de todos los destinos posibles. El mercado lo interpreta como una señal de que la economía china es más resistente de lo que el consenso esperaba. Pero también como una señal de que los exportadores chinos están desviando rutas y usando terceros países como puente hacia el mercado americano. Un consumidor chino con más capacidad de exportación tiene más renta disponible. El yuan se fortalece. Las empresas europeas con exposición a China tienen viento de cola a corto plazo. Pero si los aranceles se endurecen en otoño, el rebote de mayo podría ser el último trimestre bueno. Zumitow recomienda vigilar el renminbi y las revisiones de objetivos de LVMH y Volkswagen en julio.

"Se espera que la fortaleza de las exportaciones continúe durante la segunda mitad del año, respaldada por las ventajas de costes, el ciclo expansivo de la inteligencia artificial y la demanda de energías verdes en un contexto de persistentes tensiones energéticas", aporta Yifan Hu, director de inversiones para Gran China de UBS Global Wealth Management.

En China, la inflación va a ritmos diferentes: la subida de los costes energéticos acelera los costes de producción, mientras que la debilidad de la demanda interna mantiene más contenidos los precios al consumo. En mayo se aceleró con fuerza el crecimiento de los precios de producción industriales que aumentaron un 3,9% interanual frente al +2,8% del mes previo y alcanzando su mayor nivel desde julio de 2022. Por otro lado, el IPC repitió un bajo ritmo de crecimiento manteniéndose en el +1,2% interanual y con una moderación de una décima en la tasa subyacente que se situó ahora en +1,1% y sigue mostrando la ausencia de presiones inflacionistas por el lado de la demanda en la economía.

EEUU: la confianza de las pymes, en el nivel más bajo desde octubre de 2024

En EEUU, la confianza de las pymes vuelve a retroceder y se sitúa en su menor nivel desde octubre de 2024, el mes previo a la victoria de Trump en las elecciones presidenciales. El índice realizado por NFIB cayó 0,6 puntos hasta el 95,3 en mayo, frente a la esperada mejora. Este retroceso se debió a que las presiones de los precios se intensificaron y también a que un mayor número de empresarios apunta a dificultades en las cadenas de suministro. En este punto, el porcentaje neto de responsables de pymes que señalan que han aumentado los precios de venta subió 6 puntos al 36%, el nivel más alto desde marzo de 2023, mientras que alrededor del 70% informaron de interrupciones en la cadena de suministro que afectaron a su negocio en cierta medida. Unos factores negativos que están pesando en los planes de inversión y contratación de las empresas: las intenciones de gasto de capital (capex) cayeron 1 punto al 16%, el nivel más bajo desde marzo de 2009 y los planes para crear nuevos empleos en los próximos tres meses cayeron 4 puntos a un neto del 9%, la lectura más débil desde mayo de 2020.

El déficit comercial se redujo apoyado en las mayores ventas de petróleo que compensaron las mayores importaciones de productos tecnológicos y necesarios para seguir desarrollando la IA. En abril, el saldo negativo de la balanza comercial se situó en los -55.900 millones$, una reducción del 1,2% mensual explicada en parte por el incremento del 7,7% de las exportaciones de petróleo, que en abril registraron un volumen récord –también se dispararon los envíos de gasolina, diésel y combustible para aviones–.

Estos ingresos extraordinarios han ayudado a compensar un persistente aumento de las importaciones de bienes de capital vinculados a la construcción de centros de datos: en términos nominales, las importaciones de semiconductores, ordenadores y accesorios continuaron aumentando y aglutinaron cerca del 21% de todas las compras de bienes del extranjero. Finalmente, sorprendieron positivamente las ventas de viviendas de segunda mano, que crecieron en mayo más de lo esperado al acelerarse un +3,2% mensual hasta 4,17 millones de unidades anualizadas, su mayor nivel en el año. A pesar del repunte, el mercado de transacciones sigue estancado con unos precios que en promedio para las viviendas usadas aumentaron un 1,3% frente al año pasado hasta los 429.300$.