Miguel Ángel Valero

El pasado miércoles 10 de diciembre la Reserva Federal rebajó los tipos de interés en 25 puntos básicos (pb) a niveles de 3,5%-3,75%m, en una reunión que mostró la creciente división existente en el FOMC (9 votos a favor, tres en contra, de los que uno defendía una bajada de 50 pb y los otros dos, dejarlos como estaban).

Tras el cierre de gobierno más prolongado de la historia de EEUU, el martes 16 se conocerán los datos de creación de puestos de trabajo tanto de octubre como de noviembre. Respecto al paro, no se podrá publicar el dato de octubre, sólo el de noviembre. Se espera el mantenimiento de un escenario con baja contratación, pero donde los despidos siguen contenidos; una creación de empleo modesta, en torno a los 50.000 nuevos empleos mensuales, y una tasa de paro que repunta ligeramente, pero manteniéndose en niveles históricamente bajos (se espera un 4,5% frente al promedio del 5,7% del último cuarto de siglo).

En cuanto a la inflación, el jueves 18 se conocerán los datos de noviembre. Se espera un ligero repunte, que situaría la inflación por encima del +3% interanual. Al alza empujarían efectos base de los precios de la gasolina, mientras que en la partida de bienes tendremos efectos contrapuestos: los aranceles tensionaran los precios, pero noviembre es un mes de habituales descuentos de cara a las compras navideñas, lo que habitualmente pone un techo en la inflación.

Pero debido al cierre del gobierno y el “inusual” choque entre una inflación al alza y un empleo a la baja, los próximos datos macroeconómicos deben ser interpretados con cautela, avisa el presidente de la Fed, Jerome Powell.

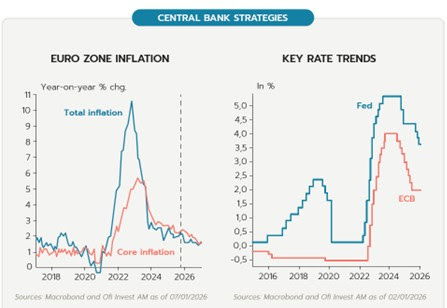

En Europa, el jueves 18 se reúnen el BCE y el Banco de Inglaterra, dentro de una creciente divergencia en las decisiones de política monetaria. En el caso del BCE, no se espera ningún cambio en los tipos oficiales manteniéndose la facilidad de depósito en el 2%, extendiendo así la pausa –tras cuatro bajadas en la primera mitad de 2025, el BCE lleva sin cambios en los tipos desde junio–, dado que con una inflación contenida y en niveles cercanos al 2%, no habría motivos para cambios en el corto plazo. En este contexto, lo más relevante será la rueda de prensa posterior y la actualización de las previsiones macroeconómicas. En las últimas jornadas, miembros del BCE como Isabel Schnabel (representante de Alemania) llegaron a abrir la puerta a posibles subidas de tipos, lo que contrasta con previos comunicados de la propia presidenta Lagarde que mostraba un tono más acomodaticio.

En el cuadro de previsiones macroeconómicas, tras el buen dato de actividad del tercer trimestre, puede producirse una revisión al alza de las previsiones de crecimiento del PIB este año, pero no se esperan grandes cambios sobre las expectativas de inflación.

Respecto al Banco de Inglaterra, el mercado de futuros apunta a un nuevo recorte de los tipos (con una probabilidad asignada del 90%), que sería de 25 pb y situaría el precio del dinero en el 3,75%. Como en la Fed, existe una creciente división: en noviembre la decisión de no alterar el nivel de tipos se adoptó por un escaso margen (5-4 fue el resultado de la votación).

Japón cierra la temporada de reuniones de bancos centrales de 2025. Con una inflación que en promedio en los tres últimos años ha aumentado a ritmos promedio del +3%, algo no visto en japón desde los 90 y con los precios de importación (sobre todo alimentos y energía) empujados al alza por la continua depreciación de su moneda, se espera que el Banco de Japón realice un movimiento a contracorriente de las demás grandes autoridades monetarias, efectuando en diciembre una subida de los tipos oficiales –la anterior fue en enero– hasta situarlos en el 0,75%, tasas que no se veían desde hace 30 años.

Más allá de esta decisión, adelantada por Dinero Seguro el domingo 14 de diciembre, será importante la rueda de prensa posterior, en la que previsiblemente el presidente del Banco de Japón tratará de evitar señalar cuál puede ser el próximo movimiento en los tipos, dado que, por una parte, la inflación está elevada, pero por otra los mayores aranceles han causado una contracción del PIB de más del -2% trimestral anualizado en el tercer trimestre de este año.

Además, debatirá la gestión de su enorme balance (supone 105% del PIB del país). Entre sus activos, se encuentran ETF y J-REITS (que se estima que tienen un valor contable de 37 billones¥, pero un valor de mercado que superaría los 83 billones) sobre los que se decidió en septiembre ir rebajando sus participaciones a un ritmo de 330.000 millones¥ anuales (medidos en términos contables y equivalentes a cerca de 1.800 M€). Un ritmo muy pausado y que conllevaría más de un siglo para deshacer todas las posiciones adquiridas en Bolsa los últimos años.

Swisscanto: los CIO apuntan al oro y a las acciones de IA

La primera edición de la Encuesta CIO de Swisscanto Asset Management International destaca cómo sólo el 8% de los directores de Inversiones (Chief Investment Officers, CIO) de las instituciones financieras suizas esperan una disminución del precio del oro en los próximos seis meses, a pesar de que se ha duplicado en los últimos dos años. Ninguno ha infra ponderado el oro en sus carteras, y nadie espera que el precio caiga por debajo de los 3.500$ por onza. Por el contrario, casi un tercio de los CIO anticipa otro fuerte aumento del precio por encima de los 4.500$. "Este alto nivel de optimismo podría indicar cierta euforia, lo que también podría servir como una señal de advertencia potencial", avisan en Swisscanto.

Un panorama similar surge para los fondos inmobiliarios suizos cotizados: a pesar de las altas primas (superiores al 35% sobre el valor neto de los activos, NAV), casi el 90% de los CIO espera un rendimiento moderado, del 0% al 6%. Solo el 10% de los CIO anticipa una caída de los precios.

Los bonos suizos son considerados un refugio seguro, y con razón. A diferencia de otros países, Suiza enfrenta pocos problemas de deuda e inflación, y los bonos corporativos suizos también son de alta calidad. Sin embargo, precisamente por esta razón, el índice ahora ofrece solo bajas expectativas de rendimiento, que los CIO encuestados consideran poco atractivas: el 82% ha infra ponderado los bonos en francos suizos (CHF) en su asignación táctica de activos actual. Esto está en línea con la expectativa de que los rendimientos de los bonos del gobierno suizo no volverán a ser negativos. Solo el 10% de los CIO espera un retorno a rendimientos negativos (como se observó entre 2015 y 2021).

Los bonos gubernamentales globales también están siendo evitados. Solo el 6% de los ha sobre ponderado, mientras que el 63% los ha infra ponderado en su asignación.

El 45% no considera la situación actual de la IA como una burbuja. Al mismo tiempo, casi la mitad de los CIO espera que ocurra un colapso entre 2027 y 2030. Y solo el 9% espera que tal escenario ocurra ya en 2026. Si bien la mayoría de los CIO reconocen riesgos potenciales en el sector de la IA, esperan que estos riesgos se materialicen a medio plazo. Tanto el índice S&P 500 como el índice MSCI de Mercados Emergentes tienen una exposición significativa a empresas del sector de la IA. A pesar del riesgo de pérdidas a medio plazo, los CIO están invirtiendo fuertemente en esta tecnología.

Los participantes clasificaron las regiones de renta variable Mercados Emergentes y EEUU como las más atractivas, seguidas por las acciones suizas. Europa y Japón se ubicaron en los últimos lugares del ranking. anto el índice S&P 500 de EE. UU. como el índice MSCI de Mercados Emergentes tienen una exposición significativa a empresas del sector de la IA. A pesar del riesgo de pérdidas a medio plazo mencionado anteriormente, los CIO están invirtiendo fuertemente en esta tecnología.

Para las acciones suizas no hay un consenso claro: el 51% las califica como neutrales, mientras que el 9% las infra pondera y el 41% las sobre pondera.

Un resultado interesante surge en las estrategias de inversión: a pesar del débil rendimiento en 2025, el factor "calidad" sigue siendo un foco para los CIO. Al mismo tiempo, el factor "crecimiento" es significativamente más popular que el "valor". Las small caps, que han tenido un rendimiento inferior en comparación con las large caps, también son vistas como menos atractivas.

El 64% de los CIO considera al franco suizo como la moneda más atractiva, a pesar de su apreciación significativa este año. Esto subraya su papel como "refugio seguro". Entre las monedas extranjeras, el dólar canadiense y la libra esterlina son consideradas poco atractivas, mientras que el euro es actualmente la moneda extranjera más valorada. Aunque la preferencia por el franco suizo típicamente sugeriría que los riesgos de divisas extranjeras deberían cubrirse, solo el 14% tiene la intención de aumentar la cobertura de divisas. Una posible razón de esto podrían ser los todavía altos costos de cobertura, que pueden alcanzar hasta el 3% en el caso del dólar.

Oro, acciones e inmuebles tienen una demanda significativamente mayor que los bonos. Sin embargo, el optimismo unánime en torno al oro podría servir como una señal de advertencia para posibles correcciones de precios. En general, el sentimiento entre los CIO es optimista, pero no excesivamente eufórico. Para la primera mitad de 2026, esperan rendimientos positivos en los mercados financieros, acompañados de un franco suizo aún fuerte.

UBS: La renta variable estadounidense aún tiene margen para seguir subiendo

Las acciones estadounidenses cayeron un 1,1% el viernes tras los últimos resultados trimestrales de Broadcom, alejándose del nuevo máximo histórico alcanzado a comienzos de semana. No obstante, pese a este retroceso coyuntural, UBS deja muy claro que "mantenemos la visión de que la renta variable estadounidense puede seguir avanzando tanto a corto plazo como de cara a 2026, prevemos que el S&P500 alcance los 7.300 puntos en junio del próximo año y los 7.700 puntos a finales de 2026" por tres motivos:

- Una captación de valor más amplia en torno a la IA debería favorecer una mayor diversificación del liderazgo en los mercados de renta variable.

- Se espera que el crecimiento de los beneficios siga siendo sólido.

- El ciclo de recortes de la Fed aún tiene recorrido.

Mark Haefele, Chief Investment Officer en UBS Global Wealth Management, afirma: “Creemos que los inversores deberían posicionarse para beneficiarse del rally esperado en la renta variable durante el próximo año, aumentando su exposición a tecnología, salud, utilities y banca, especialmente aquellos con una asignación insuficiente al mercado estadounidense”.

Ebury

La Reserva Federal no cumplió con las expectativas de un recorte 'hawkish'. Además de reiniciar la flexibilización cuantitativa, las comunicaciones hicieron hincapié en la debilidad del mercado laboral y no en la inflación, que sigue estando muy por encima del objetivo. Los mercados están prestando atención a la divergencia de posiciones entre la Fed y otros bancos centrales como el BCE, que ha terminado de recortar tipos y cuyo próximo movimiento probablemente sea al alza; en consecuencia, el dólar se vendió de forma generalizada la semana pasada. La única excepción fue el yen japonés, que sigue lastrado por los temores de expansión fiscal y la lentitud del Banco de Japón a la hora de subir los tipos.

Los rendimientos de los bonos del Tesoro estadounidenses a largo plazo no se beneficiaron de la postura dovish de la Fed y terminaron la semana significativamente al alza, incluso con el dólar cayendo simultáneamente. Esto pone de relieve la difícil tarea que tiene por delante la Fed.

Las reuniones de los bancos centrales de esta semana deberían poner de manifiesto la creciente divergencia en las políticas monetarias de las principales áreas económicas. Mientras que la Fed sigue recortando los tipos, a pesar del elevado nivel de la inflación, se espera que el Banco de Japón los suba el viernes. Por su parte, el BCE mantendrá los tipos y el Banco de Inglaterra los recortará el jueves.

La semana está repleta de publicaciones económicas importantes procedentes de EEUU, como el informe del mercado laboral correspondiente al mes de noviembre (que se publicará el martes) y el de inflación del mismo mes (que se dará a conocer el jueves).

"En medio del torbellino de datos y decisiones de política monetaria, prestaremos mucha atención a los rendimientos de los bonos soberanos a largo plazo de todo el mundo, ya que la paciencia del mercado parece estar agotándose con respecto a las políticas inflacionistas", subraya el Análisis del Mercado de Divisas de Ebury.

- EUR Los últimos comentarios de algunos miembros del BCE, en particular los de Isabel Schnabel, reafirman nuestra opinión de que el ciclo de recortes de tipos del banco central ha llegado a su fin y de que el siguiente paso probablemente será una subida de tipos y no una bajada. Aunque es pronto para que el Consejo de Gobierno plantee explícitamente esta posibilidad, creemos que el tono de la reunión del jueves será optimista con respecto a las perspectivas de crecimiento: Lagarde confirmó la semana pasada que las previsiones se revisarían al alza. Creemos que los índices PMI de esta semana respaldarán un comunicado potencialmente hawkish del BCE, ya que confirmarán que la economía sigue mostrando una resiliencia sorprendente. En consecuencia, la brecha de los rendimientos de los bonos soberanos a corto plazo a ambos lados del Atlántico se está reduciendo rápidamente. Esto, junto con la irrupción de los activos de la zona euro como alternativa al dólar estadounidense, debería seguir favoreciendo a la moneda única a medio plazo.

- USD La incertidumbre que rodea a la situación de la economía estadounidense debería disiparse en gran medida esta semana. Se espera que el informe sobre el empleo no agrícola del martes muestre un mercado laboral que sigue generando puestos de trabajo, lo que contrasta con los comentarios pesimistas de Powell en la reunión de la Reserva Federal de la semana pasada. El informe del IPC de noviembre abarcará dos meses de subidas de precios, ya que, por primera vez en la historia, los datos de octubre no se publicaron. Aunque no se esperan avances en la reducción de la inflación estadounidense, la dispersión de las predicciones es inusualmente amplia debido a la incertidumbre. A finales de semana, deberíamos tener una idea mucho más clara de los avances de la Fed respecto a sus objetivos de inflación y pleno empleo de cara a 2026.

- GBP Esta semana será crucial para la libra esterlina. La reunión del Banco de Inglaterra del jueves estará precedida del informe sobre el mercado laboral de octubre, que se publicará el martes; de los PMI preliminares de actividad empresarial de diciembre, que también se publicarán el martes, y del informe sobre la inflación de noviembre, que se publicará el miércoles. Se espera que la estanflación, que está dificultando la labor del Banco de Inglaterra, persista; es decir, un mercado laboral que sigue destruyendo puestos de trabajo y una inflación obstinadamente alta, y muy por encima del objetivo del banco central. Seguimos esperando otra reducción de tipos hasta el 3,75 % el jueves, pero no está claro cuándo, o incluso si, el Banco de Inglaterra podrá continuar con su ciclo de recortes de tipos, a menos que la inflación comience a bajar de forma contundente. Es probable que la votación sobre los tipos de esta semana vuelva a estar muy reñida, lo que pondrá de manifiesto la creciente disparidad de opiniones entre los miembros del comité. También esperamos que Bailey y compañía reiteren que cualquier recorte futuro será "gradual y prudente" y que no lo den por garantizado.