Los fondos monetarios pueden superar el 2%

Miguel Ángel Valero

Si los tipos de interés continúan estables, los fondos monetarios deberían seguir siendo una opción atractiva para el inversor, y podrían aportar retornos superiores al 2%. Es lo que piensa Daniel Bernardo, Co-Head Money Market Strategies dela gestora francesa Ofi Invest AM.

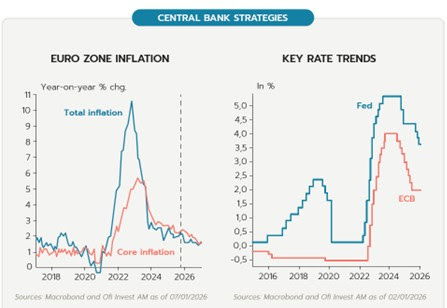

En el caso del Banco Central Europeo (BCE), parece haber alcanzado un punto de equilibrio. El mercado descuenta una larga fase de estabilidad de los tipos, y la inflación de la zona Euro está próxima a estabilizarse en el el 2%. En la gestora francesa contemplan un escenario de tipos estables, en el cual no se producirán movimientos en los de a muy corto plazo este año, apenas 3 puntos hasta la reunión del BCE del 29 de octubre. La flexibilización monetaria que el BCE puso en marcha finalizó en junio de 2025, y se mantiene invariable desde entonces.

Al igual que el BCE, desde Ofi Invest AM vigilan los cambios en los datos económicos, dada la volatilidad actual. El entorno parece estable pero persisten tensiones comerciales, falta de claridad sobre la política arancelaria de EEUU, un contexto geopolítico muy inestable, una creciente desalineación entre los principales bancos centrales, incertidumbres políticas en Francia y en otros países de Europa, y dudas sobre la sostenibilidad de la deuda pública.

El complejo entorno de 2025 se ha trasladado a 2026, lo que hace muy necesario un estrecho seguimiento de la evolución de los datos económicos.

En este entorno, si los tipos se estabilizan, los fondos monetarios deberían continuar siendo atractivos para invertir en el año 2026, con retornos que podrían superar el 2%. Los expertos de Ofi Invest AM explican que tras el giro de los bancos centrales en 2024, en 2025 se produjo un retorno hacia tipos neutrales. Así, entre junio de 2024 y junio de 2025, el BCE llevó a cabo un ciclo de flexibilización monetaria con ocho recortes de tipos. Su tipo de depósito se estabilizó en el 2 %, un nivel adecuado para el BCE.

La Fed se acerca al tipo neutral

La Fed, por su parte, ha reducido sus tipos de forma más lenta y en menor medida que el BCE. En la segunda mitad de 2025, recortó sus tipos clave tres veces, hasta llegar al rango entre 3,5%–3,75 % en diciembre, y anunció una pausa para 2026. Por tanto, la Fed todavía no ha llegado a una postura claramente neutral, pero se acerca mucho. La resiliencia del crecimiento, y una inflación todavía alta, justifican esta prudencia, que no es lo que quiere Donald Trump, que presiona a la Fed para que baje los tipos. Los ataques a Jerome Powell han puesto en duda constantemente la independencia de la Fed.

Otros bancos centrales han hecho un camino parecido. El Banco de Inglaterra, redujo su tipo al 3,75 %, y el Banco de Japón endureció levemente su política monetaria, subiendo el tipo principal del 0,5 % al 0,75 % en diciembre. Esto supone una notable divergencia respecto a los bancos centrales occidentales.

Los bancos centrales han dejado clara su postura para este año. El BCE no hará movimientos a corto plazo, y durante el resto del año podría mantener su tipo de depósito en el 2 %. Su próximo movimiento podría ser al alza o a la baja, en función de las condiciones económicas.

La Fed es probable que espere antes de bajar los tipos. La gestora francesa cree, al igual que el consenso de mercado, que hará dos recortes de tipos más en 2026. Si se cumple esta previsión, el tipo de los Federal Funds se situaría en zona neutral, entre el 3% y el 3,5 %, pero no más abajo, dada la resiliencia del crecimiento económico en EEUU y porque la inflación se mantendrá por encima del 2%. La sustitución de Powell como presidente de la Fed puede generar riesgos, aunque limitados.

Por su parte, el Banco de Japón probablemente continuará subiendo los tipos este año, aunque con su enfoque tradicionalmente prudente.